相続税の節税対策 まとめ

- shiawase

- 2019年12月8日

相続対策には「遺産分割対策」、「相続税の節税対策」、「納税資金対策」、「認知症対策」という4つの大きな柱がありますが、その中でも相続税の節税対策は世間的な関心が最も高いテーマです。

今回は改めて「相続税の節税対策」について整理してみたいと思います。

1.相続税の計算方法

相続税の節税対策を考えるには、そもそも相続税がどのように計算されるのかを知っておく必要があります。

節税対策と言ってもむやみに対策を取ればよいというものではなく、相続税の計算方法に合わせていくつかの対策があり、その中からご自身やご家庭の事情に合った対策を講じる必要がありますので、対策を検討するにはまず相続税の計算方法を知ることが大事です。

相続税の計算方法を簡単にまとめてみたいと思います。

<相続税計算の基本>

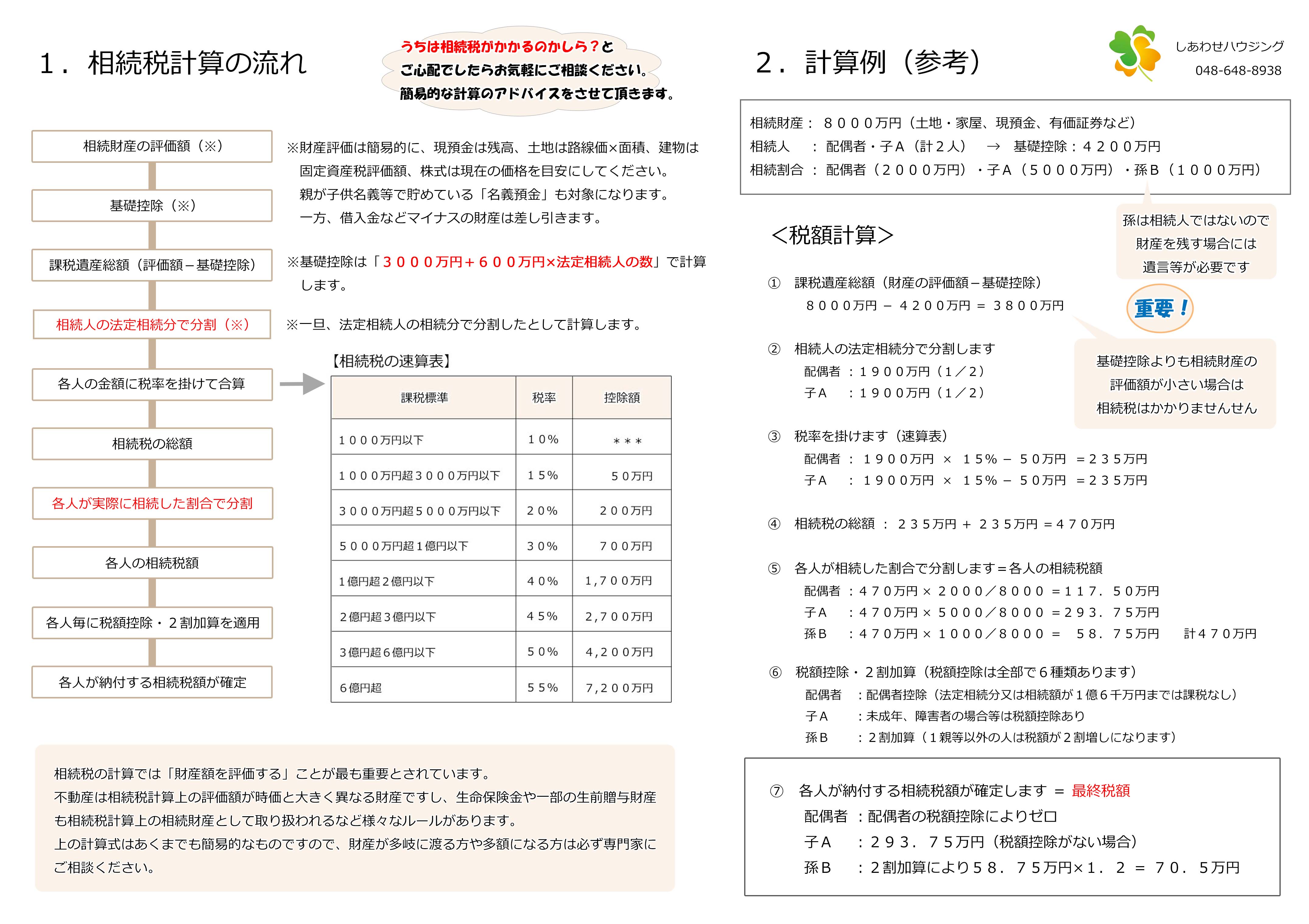

これは弊社の店頭で配布している「相続税計算の流れ」という資料です。

相続税の計算における最初のステップは、全ての相続財産を棚卸しして、財産として価額評価をするところから始まります。

各人が相続する財産ごとに評価額を求め、それらを合算して相続税計算の基礎財産とします(課税価格の計算)。

次に課税価格から基礎控除(「3000万円+600万円×法定相続人の数」で計算します)を差し引き、残った価額があればその金額を法定相続人の法定相続分で按分し、それぞれの価額に税率を乗じます。

その各人の相続税額を合算した金額が「相続税の総額」となり、それを実際の各人の相続額で按分します。

各人の相続税額に対して配偶者控除などの各種税額控除あるいは一親等相続人以外に対する2割加算などの措置をして最終的な納税額が確定します。

<節税のポイント>

相続税計算の過程において、相続税の節税対策として重要になるのは主に次の部分です。

2.相続財産の財産評価

3.基礎控除

4.法定相続人による按分

5.実際の相続分による按分

基本的な考え方として、相続財産の棚卸をする際にプラスの財産が少なければ当然相続税は少なくなりますので、財産を生前のうちに減らしておけば節税になります。

また相続税計算上の財産評価は一定の評価方法が定められているため、その特徴を利用して財産評価額を下げるということも重要な絶税対策となります。

さらに基礎控除が「3000万円+600万円×法定相続人の数」で計算されることや、法定相続人による課税遺産総額の按分においては法定相続人の数が多くなればなるほど一人当たりの相続分が少なくなり累進課税である相続税制では適用税率が下がり税額が少なくなります。

また最終的に各人が納付する相続税額は相続税の総額を実際の相続分で按分して計算しますが、この「実際の相続分を決め方=遺産分割の仕方」によっても税額控除の適用が変わり、相続税額は大きく影響を受けます。

相続税の節税対策はこの様に様々な観点で行うものですが、次項からは具体的な節税方法について説明していきたいと思います。

2.相続税の節税対策の具体的方法

1)生前贈与

贈与とは財産を自分以外の誰かにあげる一種の契約行為となります。

この「あげる」というのは単に名義を変えるというだけではなく、所有権を完全に受贈者に移すという意味ですので、単に子供名義で親が預金をしているという様な状態では対象にはなりません。

生前贈与でプラスの財産を子や孫に移転すればそれだけ相続時の財産が減ることになりますので当然節税になります。

通常、贈与には贈与税が課税されますが、節税対策としての贈与では、受贈者一人当たり年間110万円までが非課税になる「暦年贈与」を利用するほか、子や孫に対する「住宅取得等資金の贈与」や「教育資金の贈与」などまとまった金額を非課税で贈与できる制度も設けられています。

2)生命保険の活用

契約者兼被保険者が「被相続人」、受取人を配偶者や子、孫などとする生命保険契約から支払われる生命保険金は相続税の課税対象になります。

最も基本的なパターンは、お父様が自らを被保険者(保険の対象になる人)として生命保険契約を結び、自身が亡くなった際に受取人である配偶者や子などに生命保険金が支払われる保険契約で、その際に支払われた保険金が相続税の課税対象になります。

しかしこの契約形態で支払われる生命保険金においては「500万円×法定相続人の数」で計算される金額が非課税となるため有効な節税対策となります。(但し、生命保険金の受取人が相続人の場合に限ります)

例えば相続人が3人で受取人が配偶者などの相続人の場合では、生命保険金1500万円までが非課税とすることが可能になります。

3)小規模宅地等の評価減の特例の適用

相続財産の評価額を計算する上で最も効果が大きい特例が「小規模宅地等の評価減の特例」です。

これは例えば被相続人のマイホームを配偶者や生計を一にする同居親族など一定の相続人等が相続をした場合、マイホームの敷地の評価額が8割減に出来るという特例です。(上限330㎡までとなります)

これ以外にも被相続人が事業を行っていた土地や貸付事業を行っていた土地なども対象にすることができ、いずれも細かい要件がありますが利用できれば非常に有効な節税対策となります。

一般に相続財産評価に占める土地の価額は大きいので、相続税の節税という観点からはこの「小規模宅地等の評価減の特例」が適用できるか否かが非常に影響が大きく、この特例を「適用できるように」遺産分割や生前対策を行うことが重要になります

(節税効果が大きい分、適用できる要件が複雑ですので注意が必要です)

4)資産の組み換え(現金→不動産)

賃貸不動産経営が相続税の節税対策になるという話しを耳にしたことは多いと思います。

これは現金など節税効果の無い財産と比べて不動産は相続財産としての評価額が低いという特徴があるからで、例えば3000万円の現金を不動産に組み換えた場合、土地は時価よりも安い路線価(あるいは固定資産税評価額)を基準とした評価になり、建物は固定資産税評価額となり、概ね3割の評価減が見込まれます。(立地や建物種別等により異なります)

またその不動産を人に貸し付けた場合、土地は「貸家建付地(かしやたてつけち)」という評価になりさらに概ね2割減、建物は「貸家」として評価され3割減となり、全体としての評価額は現金の時と比べると半額前後にまで下げることが可能です。(これも立地や建物種別により異なります)

5)養子縁組により法定相続人を増やす

相続税の計算では「法定相続人」が何人いるかということが相続税額に大きな影響を与えます。

上で述べた「生命保険金の非課税額」についても「500万円×法定相続人の数」で計算をしますし、基礎控除も「3000万円+600万円×法定相続人の数」で計算するため法定相続人が増えると基礎控除が大きくなり節税対策となります。

さらに課税価格から基礎控除をした後の金額(これを課税遺産総額といいます)を法定相続人の法定相続分で按分するという過程においても、仮に課税遺産総額が6600万円だとすると、法定相続人が子供2人の場合は各3300万円(6600万円×1/2)ですが、これが子供3人になると各2200万円(6600万円×1/3)となります。

相続税の総額は各人の課税遺産総額に税率を掛けて求めますが、税率は累進課税であるため金額が多くなるほど高くなります。

上記の例では子供2人の場合の各人の課税遺産額が3300万円ですので税率は20%(控除額200万円)となり一人当たりの税額が460万円(2人で920万円)なのに対し、子供2人の場合には課税遺産額が2200万円で税率が15%(控除額50万円)となり一人当たりの税額が280万円(3人で840万円)となります。(税率については速算表参照)

この様に相続税の総額を計算するにあたっては法定相続人が多い方が相続税が少なくなることが分かりますが、法定相続人を増やすために採られる対策は基本的には養子縁組となります。

養子縁組は子の配偶者や孫を養子にすることが多いですが、その場合相続税を計算する上での法定相続人の数は無制限に増やすことはできず、実子がいる場合には養子が何人いてもカウントできるのは1人まで、実子がいない場合には2人までと制限されています。(これは相続税法上の話しで、民法に定める法定相続分などに関しては制限はありません)

6)遺産分割の工夫

相続税額は遺産分割の仕方によっても変わります。

各人の相続税額が計算された後に配偶者控除(※1)を始めとして、未成年者控除や障害者控除などの各種税額控除が認められていますので、これらを上手く使えるよう遺産分割協議をすることも重要です。

例えば未成年者には「(20歳-相続開始時の相続人の年齢)×10万円」の税額控除が認められていますが、未成年者の相続税から控除しきれない場合には、残額を扶養義務者の相続税額から控除することが出来ます。

但し、この税額控除は未成年者が財産を相続しない場合には使えませんので、わずかでも未成年者が相続財産を取得するように遺言をしておけば、親の相続税額から未成年者控除の残額を控除できることになります。

(これは障害者控除でも同様の規定があります)

また両親が健在の場合には、片方の親が亡くなる相続(一次相続)と残された親が亡くなる相続(二次相続)の2つの相続における相続税をトータルで考える必要があります。

一次相続では配偶者に認められている大きな「配偶者の税額控除」を利用しようと配偶者に相続財産を集中しがちですが、相続税は基本的に相続人が多い方が税額は少なくなりますので二次相続に多額の財産が残ってしまうような遺産分割をしてしまうと、相続人の数が減り配偶者控除も使えない二次相続での相続税負担が大きくなり一次・二次相続合計ではかえって相続税額が増えてしまうということがあり得ます。(※2)

遺産分割協議はあくまでも争いの無い円満な分割を目指すことが最優先ですが、相続税額にも大きな影響がありますのでバランスを考えた内容にすることが大切です。

※1 配偶者の税額控除

正式には「配偶者に対する相続税額の軽減」と言います。

配偶者の税額控除は課税価格に対して配偶者の相続分が法定相続分あるいは1億6000万円までであれば相続税が全額控除される制度です。

※2 遺産分割の仕方による相続税額の違い

遺産分割の仕方による一次相続と二次相続の相続税の違いについてはこちらをご参照ください。「小冊子 これだけは知っておきたい 相続の基本 参考ページ」

関連記事は右のカテゴリーか下のタグよりお願いします。