生前贈与の概要

生前贈与とは、ある人が他人に財産を譲渡することを指しますが、相続の世界では生前贈与を活用して相続対策を行うことを指すことまでを含みます。

主たる効果としては贈与により財産が被相続人の所有ではなくなることによる争族回避効果(遺産分割対策)と、財産が減ることによる相続税の節税効果(相続税対策)が挙げられます。

さらに贈与を現金や換金性の高い財産で行った場合には納税資金対策としても有効になるという性格も有します。

この様に生前贈与は極めて効果的な適用範囲の広い相続対策としても活用できるため、各家庭の事情に合わせた形で取り進めることが可能になります。

もちろん他の相続対策と同様、留意するべき点も少なからずありますので、メリット・デメリットを充分理解した上で、上手く活用していただけたらと思います。

>

1.贈与とは

贈与とは無償で財産を贈るという意思表示と受け取るというお互いの意思表示によって成立する契約行為の一種です。

贈与には生前に行う「生前贈与」と贈与者の死亡により効力を生じる「死因贈与」があります。

通常、贈与というと生前贈与を指すことが多いですが、死因贈与も自分の死後の財産処分を合意により指定できるため遺言に代わり用いられることもあります。

贈与の成立要件には、贈与者・受贈者がともに契約時に意思判断能力を有していること、贈与後の所有権(管理権)が完全に受贈者(贈与を受けた人)に移動することなどが挙げられます。

特に認知症を発症しつつあるときに行った贈与や、被相続人が子供や孫の名義で行っていた預金などは、それらの成立要件を満たすことが出来ずに思わぬトラブルを招くことがあるので注意が必要です。

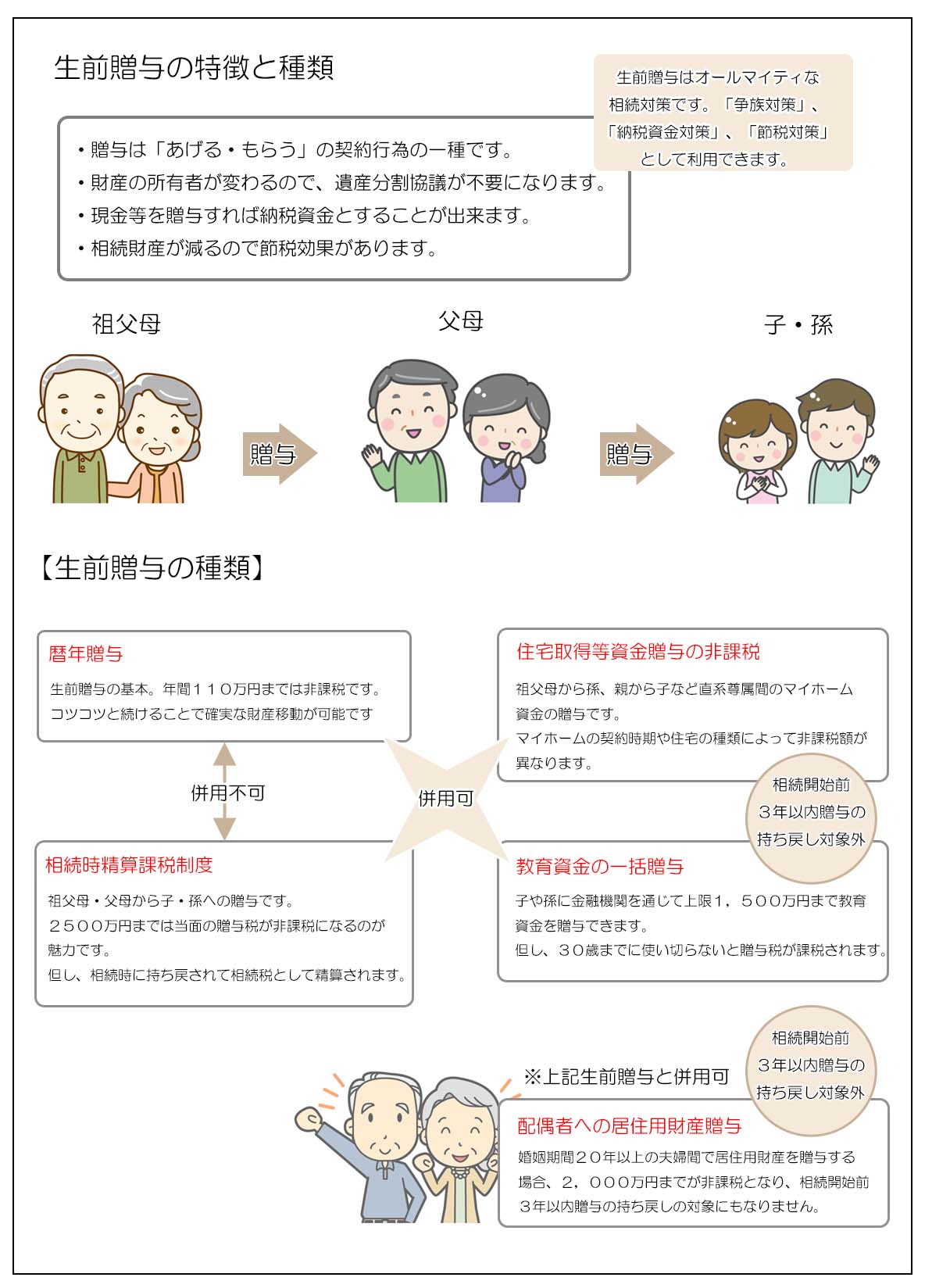

2.生前贈与の種類

1)暦年贈与

最も基本的な生前贈与が暦年贈与です。

これは単年ごとに区切って行う贈与方法で、ある程度の期間継続して贈与を繰り返すことで、結果的に多額の財産を確実に低コストで贈与することができます。

暦年贈与は複雑な手続きを要すことなく、争族(遺産分割)対策、納税資金対策、節税対策のすべてに活用できるオールマイティな贈与です。

暦年贈与にかかる贈与税は、制度上1年単位(1/1~12/31)で受贈者ごとに贈与額を合計し課税を行います。

税率は直系尊属から20歳以上の子や孫に行う場合と、それ以外の一般贈与で異なりますが、贈与額が増えれば増えるほど税率が高くなる累進性は同じですので、どうしても多額の贈与を一度に行わなくてはならない場合を除けば、通常は贈与税が非課税になる年間110万円の基礎控除の範囲内か比較的低税率ですむ金額で行うことが基本となります。

尚、贈与税の計算は受贈者がその年に受けたすべての贈与額を合算して行いますので、例えば祖父から110万円、父から110万円の贈与を受けた場合には合算した220万円がその年の贈与税の対象となります。

祖父からの贈与と父からの贈与にそれぞれ基礎控除110万円が使えるわけではないことにご留意ください。

2)相続時精算課税制度

相続時精算課税制度は生前贈与の中では特殊な制度となります。

対象は60歳以上の直系尊属(祖父母または父母など)から20歳以上の子や孫への贈与に限られ、贈与した財産は名前の通り、「相続時に持ち戻して相続税として精算」されますので、厳密には贈与というよりも相続財産の前渡しといった方が正しい表現になります。

メリットは2,500万円という多額の財産を当面の贈与税を課税されることなく贈与できることで、自社株など遺産分割による分散を避けたい財産や分割がしづらい不動産などをまとめて贈与するのに適しています。

尚、相続時精算課税制度では贈与財産が2,500万円を超えた部分について一律20%の贈与税が課税されますが、この贈与税も相続時には相続税と併せて精算されることになります。

相続時精算課税制度を利用するには、この制度を利用して贈与を行う旨を予め税務署に届出をすることが必要で、暦年贈与との併用は認められていないため一度相続時精算課税制度を選択するとその後の贈与は全て相続時精算課税制度を通じて行わなくてはなりません。

利用要件の柔軟性が無い制度ではあるため、利用の判断は慎重に行う必要があります。

(詳細は「相続時精算課税制度」をご参照ください)

3)住宅取得等資金贈与の非課税特例

直系尊属(祖父母または父母など)から20歳以上の子や孫が居住用家屋(マイホーム)の購入費用の贈与を受けたときに非課税となる制度です。

<要件等>

- 非課税となる贈与金額は下表のとおりです。

質の高い住宅とは、省エネルギー性、耐震性、バリアフリー性を備えた良質な住宅用家屋を指します。(国土交通省が定めた基準があります)

質の高い住宅とは、省エネルギー性、耐震性、バリアフリー性を備えた良質な住宅用家屋を指します。(国土交通省が定めた基準があります) - 上記の金額は複数の直系尊属から贈与者を受けることが出来ますが、上限は変わりません。(この点が相続時精算課税制度とは異なります)

また夫婦二人がそれぞれの直系尊属から上限まで贈与を受けることは可能です。(その場合、購入するマイホームは夫婦の共有名義となります) - 対象となる住宅取得資金とはマイホームの新築、購入または増改築の対価に充てるための金銭をいいます。(現物支給は対象外です)

- 適用対象となるマイホームは50㎡以上240㎡以下となります。(中古住宅の購入や増改築に関しては築年数や耐震性能等の要件もあります)

また贈与を受けた年の翌年3月15日までに取得したマイホームに居住しなくてはなりません。(建物未完成の場合には遅滞なく入居する必要があり、12月31日までに入居できない場合には非課税特例は利用できません) - マイホームは受贈者と特別な関係にある者から取得するものを除きます。

- 土地の先行取得費用も対象となりますが、その場合にも翌年の3月15日までに建物が完成していることが原則となります。(但し、建築中でも基礎、骨組、屋根などが出来ていれば非課税特例は適用できる可能性はあります)

- 受贈者の贈与を受けた年の合計所得が2,000万円以下でなくてはいけません。

- この非課税特例は暦年贈与あるいは相続時精算課税制度による贈与と併用が出来ます。その場合、贈与者である直系尊属の年齢要件が無くなります。

(「相続時精算課税制度との併用」についてはこちらをご参照ください) - 相続税計算にあたっては、「相続開始前3年以内の贈与」は相続財産に持ち戻して計算をするのが原則ですが、この非課税制度を利用した場合、非課税となった金額は持ち戻しの対象外となります。

- 贈与を受けた翌年の2月1日から3月15日までに住所地の税務署へ申告が必要です。

<留意点>

- 受贈者が子の場合、特別受益に該当する可能性が高いので、特定の子にだけ贈与をした場合は遺産分割で揉めることのないよう手当てが必要です。

(特別受益は相続人に対するものなので、孫が受贈者の場合は原則として関係はありません) - 受贈者の年間所得が2000万円以下でないと利用できません。

住宅取得等資金贈与の非課税特例は、相続時精算課税制度による贈与とは異なり単発での利用が出来ることがメリットです。

単なる贈与とは異なり使途がはっきりしている分、贈与をする祖父母や親としても贈与しやすい面があり、感謝の気持ちをストレートに感じられるのも良い点です。

相続においても節税対策になり、特に非課税額までは相続開始3年以内贈与の持ち戻し対象になりませんので相続間際においても取り組むことが可能です。

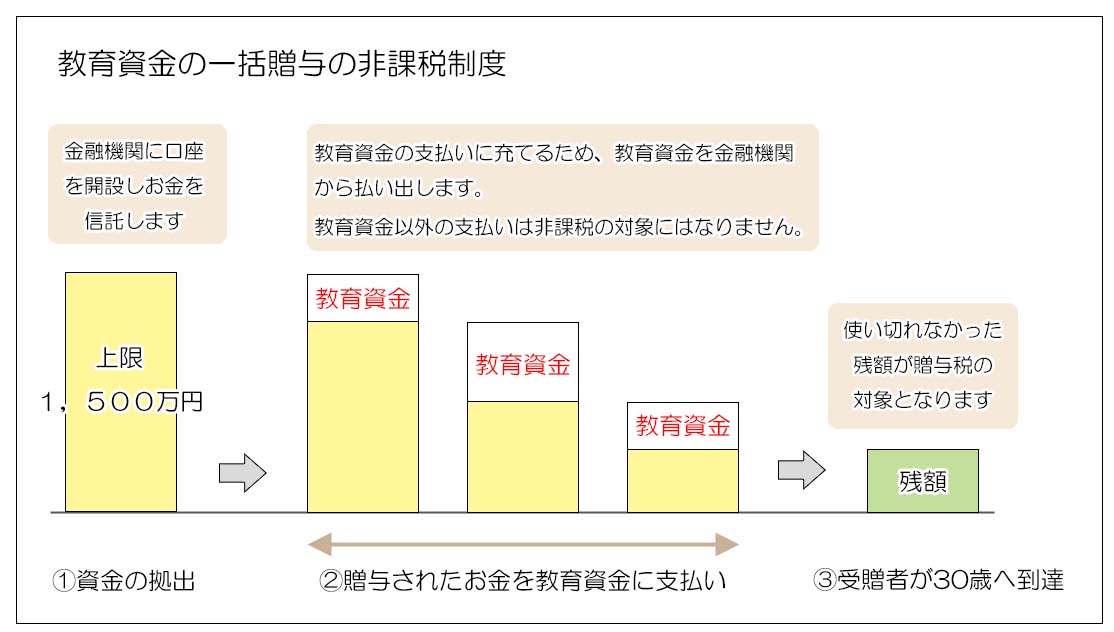

4)教育資金の一括贈与

住宅取得等資金贈与と同様、贈与者=祖父母・父母などの直系尊属、受贈者=子・孫の関係で行う贈与です。

贈与額の上限は1,500万円で、贈与者が受贈者名義で金融機関に資金を拠出(信託)し、受贈者が教育資金の支払いに充当した時にはその旨を金融機関に届け出て、金融機関が税務署に申告します。(使途については金融機関がチェックし、領収書などの書類も保管します)

受贈者である子や孫が30歳になったときに口座は終了し、残額がある場合にはその金額に贈与税が課税されます。

<要件等>

- 適用期間は2013年4月1日から2021年3月31日です。

- 贈与の上限が決まっていて、受贈者が30歳到達時点での残額は贈与税として課税されるため、相続税から分離します。

- 住宅資金等の贈与と同様に、受贈者一人について複数の直系尊属から贈与を受けることが出来ますが、贈与額の上限は1,500万円で変わりません。

- 適用対象となる教育資金の範囲は以下の通りです。

-

- 学校等に直接支払われる入学金、授業料、入園料、入学試験代等

- 学校等以外に支払われる学習塾代、家庭教師代、そろばん塾・水泳教室・ピアノ教室・茶道教室などの習い事代及びそれらのための物品購入費

- 進学のための引越し費用、留学費用、定期券代等

いずれも社会通念上、相当と認められるものに限ります。(必ずしも基準が明確でない支出もありますので注意が必要です)

-

- 金融機関は1金融機関・1営業所に限定されています

- 暦年贈与、相続時精算課税制度と併用が出来ます

- 名称は「教育資金の一括贈与」とありますが、資金を一度の拠出する必要はなく、上限に達するまで都度支払うことが出来ます

<留意点>

- 贈与税課税

拠出された贈与金額の使途が限定されているため使いきれない可能性があります。30歳到達時点の残額には贈与税が課税されてしまいます。 - 教育資金の一括贈与は贈与者死亡時の3年以内の持ち戻しの対象にはなりませんが、30歳到達時の残額に贈与税が課税されたのち、3年以内に贈与者が死亡した時には持ち戻しの対象となります。※2019年税改正により、教育資金の一括贈与の一部が相続開始前3年以内贈与の持ち戻しの対象になりました。詳細は下記ご参照ください。

- 特別受益に該当する可能性があります住宅資金の贈与と同様、受贈者が子の場合は特別受益に該当する可能性があり、特定の子だけに贈与をした場合には遺産分割協議が揉めてしまう可能性があります。

- 老後資金不足

相続税の節税対策も老後の資金不足になってしまっては意味がありません。

受贈者が幼少の頃から行える制度である分、贈与者も若く先々の資金需要が把握しきれていない恐れがあります。 - 意外と感謝されない

制度が始まってみると、贈与相手の子や孫にあまり感謝されないという実態が分かりました。

確かに住宅資金の贈与などと比べると、頭では理解していても喜びという点では及ばない面が否めません。 - そもそも教育資金の贈与は非課税となる可能性が高い

教育資金の贈与はそもそも扶養義務の範囲として非課税とされる可能性が高いため、資金需要が生じた時に都度贈与をしても良いという考え方もあります。受贈者が相続で財産を取得すれば相続開始3年以内贈与の持ち戻し対象になりますが、30歳到達時の贈与税課税のリスクはなくなります。

<2019年税制改正>

2019年の税制改正により、教育資金の一括贈与制度が一部変更になりました。

- 受贈者の所得制限(2019年4月1日より)

贈与を受ける人の年間所得が1,000万円を超えると贈与が受けられなくなりました。 - 相続開始前3年以内贈与の持ち戻し(2019年4月1日より)

従来、この贈与は3年以内贈与の持ち戻し対象外でしたが、税制改正により原則持ち戻しの対象となりました。

但し、例外として相続発生時に贈与者が23歳未満あるいは学校に入学している場合などは持ち戻しの対象になりません。 - 30歳到達時の贈与税免除(2019年7月1日より)

30歳到達時点でも学校に入学していれば贈与税は課税されず、卒業時の残高に贈与税が課税されます。またこの特例は40歳が上限となります。 - 非課税となる教育費の内容に一部変更がありました。

教育資金の贈与もまとまった金額を一括で贈与できる点が相続税の節税面でのメリットとなります。

また住宅資金等の贈与と同様、1,500万円までの非課税額までは相続開始前3年以内の贈与の持ち戻しの対象になりませんでしたが、この点は2019年の税制改正により変わりました。

この制度は非課税となる使途が教育資金に限定されているので、浪費されてしまう心配が比較的少ないことも贈与者側からすると安心感があります。

但し、原則として受贈者が30歳までに資金を使い切れなかった時には贈与税課税がなされることから、制度の利用については事前に十分検討する必要があります。

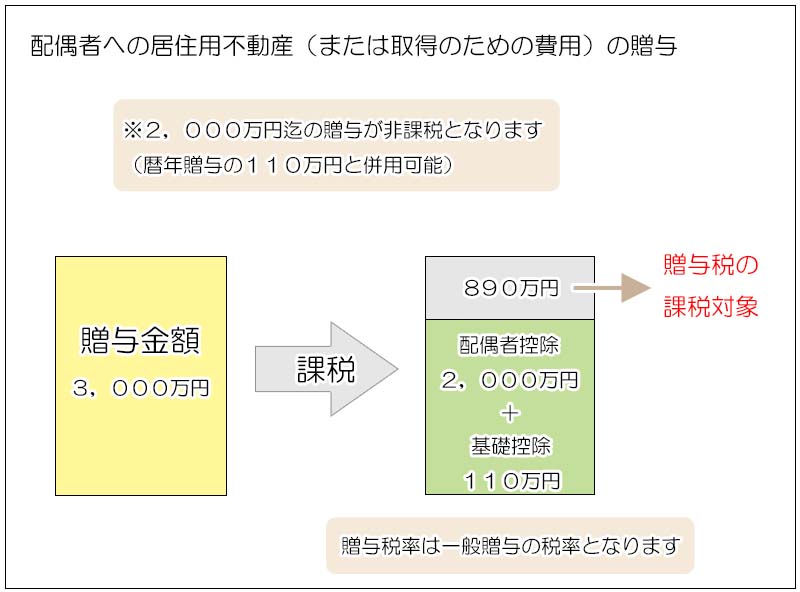

5)配偶者への居住用財産の贈与

これまでの贈与が世代間の贈与だったのに対し、配偶者への居住用不動産(またはその取得費用)の贈与は同世代間の贈与となります。

配偶者に自宅などの居住用不動産等を贈与した場合、評価額で2,000万円までは贈与税がかからないという内容になります。

この配偶者控除は暦年贈与と併用ができ、また非課税となる2,000万円までは相続開始3年以内贈与の持ち戻しの対象になりません。

<要件>

- 贈与日において婚姻期間が20年以上であること(同じ配偶者間では一度だけ適用できます)

- 贈与を受けた年の翌年3月15日までに居住を継続または開始すること

- 居住用財産の配偶者控除を利用する旨の申告が必要です

- 現物の不動産を贈与する場合、建物だけの贈与は出来ません。土地のみか土地建物の贈与となります。

<メリット>

- 感謝の気持ちを示すことが出来ます。精神面の効果が最大のメリットです。

- 居住用建物を売却する際、売却益にたいする3,000万円控除が夫婦それぞれで使えます。

- 保有財産が非常に多い場合には、他の生前贈与と同様、財産の圧縮効果による節税効果が見込まれます。

<デメリット>

- 原則として相続税の節税効果はありません

生前贈与は財産の圧縮効果による節税対策になりますが、そもそも配偶者には相続税の税額控除としての配偶者控除が認められているため、わざわざ生前贈与をしなくても配偶者が自宅を相続する場合にはいずれにせよ相続税はかからないことが殆どです。

配偶者は課税価格で1億6千万円または法定相続分までは相続税が課税されませんので、よほどの資産家が豪邸に住んでいる場合以外は節税効果はありません。 - 相続に比べ所有権移転コストがかかります

相続以外の不動産の所有権移転には登録免許税と不動産取得税が課税されます。

原則として登録免許税が不動産価額の2%、不動産取得税が土地1.5%、建物3%となり(特例は考慮していません)、配偶者への贈与税がかからない場合でも、その他の税金が100万円近くかかることがあります。

一方、相続による所有権の移転の場合は登録免許税が0.4%に軽減され、不動産取得税はかかりません。 - 受贈者が先に亡くなることもあります。そうすると贈与した財産が相続財産として贈与者に戻ってくることがあります。

配偶者への居住用財産の贈与は「おしどり贈与」とも呼ばれ人気が高いものですが、相当な相続財産をお持ちのご家庭でない限り経済的なメリットは少ないというのが実情です。

精神的な効果との比較で適用の是非を検討するのが望ましいと言えます。

3.生前贈与の有効な活用方法

生前贈与が相続のあらゆる場面で有効な相続対策になるという前提で様々な生前贈与の種類について説明をさせて頂きましたが、生前贈与を更に有効に活用するための原則的な考え方をご説明させて頂きます。

1)贈与は薄く広くが原則

次項の「贈与税」で詳しくご説明しますが、贈与は金額が大きくなればなるほど税率が高くなる特徴があります。

逆に一人当たり年間110万円までの贈与は贈与税が非課税です(暦年贈与の場合)。

子供や孫、あるいはその配偶者などに幅広く110万円以内の贈与をすれば非課税の範囲内でまとまった金額を贈与することが出来ます。(結果的に贈与の不公平感が無くなるというメリットもあります)

2)孫への贈与

孫への贈与は相続税の課税を1世代スキップできるメリットがあります。

またその孫が相続時に相続財産を取得しないことで、相続開始前3年以内贈与の持ち戻しの対象からも外れます。

3)生命保険契約の活用

生前贈与をする上で最も心配なことは、贈与した財産を浪費されてしまうことではないでしょうか。

生前贈与によって遺産分割や納税資金、相続税の問題を回避したとしても、肝心の贈与財産を浪費されてしまっては意味がありません。

そんな時には、贈与者(=将来の被相続人)を保険対象とする終身の生命保険契約を受贈者である子や孫が契約し、その保険料の支払いに贈与された金銭を充てるという方法があります。

相続発生時には生命保険金が支払われ、保険料の負担者が被相続人ではなく受贈者となりますので、生命保険金は一時所得として所得税が課税されます。

4)基礎控除に囚われすぎない

暦年贈与の贈与税は基礎控除の110万円までは課税がなされないため、ついその範囲内での贈与を検討しがちですが、実際には310万円までの贈与であれば贈与税は最大で20万円です。

相続財産の圧縮効果を考えた場合、約3倍の効果がありますので、敢えて贈与税が課税されても効果的な利用が検討できます。

生前贈与は相続対策として有効な反面、高税率という印象や制度の複雑さにより中々踏み切れないという方も多いと思います。

また「財産をあげてしまう」ということ自体に抵抗感を感じる方もいらっしゃると思います。

しかし一方で相続では感じることのできない感謝の気持ちを実感することが出来るのが生前贈与です。

特にマイホーム資金の贈与などはその傾向が顕著でしょう。

純粋な相続対策としての生前贈与と、気持ちの兼ね合いを踏まえて自分が最も納得できる形で取り組むことが最善の生前贈与の活用方法となります。