月極駐車場等

所有する土地を積極的に有効活用するというよりは、低リスクで固定資産税などの維持管理コストを賄い、それに加えてプラスアルファの収益を上げたいという時に最適なのが、月極駐車場やコインパーキング業、レンタル倉庫業、資材置き場等の用途です。

これらの用途は土地上に建物等を建築しないため借地権が発生せず、事業を終了させることも容易ですので、本格的な活用方法を検討する間の一時的な収益事業として行うことも可能です。

一方、相続財産の評価額を減らすという観点からすると、土地の評価は自用地としての評価となるため節税メリットはありません。

但し、相続発生後に親族が事業を引き継いだ場合には、一定要件のもと小規模宅地等の評価減の特例により200㎡まで評価額を50%減で計算することができます。

(「貸付事業用宅地等」という分類になります。)

1.月極駐車場等経営の特徴

| 項目 | 内容 |

| 特徴 | 借地借家法の適用が無く、借主に強い権利が発生しません。 土地のスペース貸しとしての位置づけとなります |

| 収益源 | 契約者から受け取る使用料から管理コストを差し引いた金額が収益となります |

| 主な用途 | 月極駐車場、コインパーキング レンタル倉庫、資材置き場等 |

| 土地所有者のメリット |

|

| 土地所有者のデメリット |

|

土地所有者が「とりあえず遊ばせておくよりも・・」と比較的軽い気持ちで始めることが出来る有効活用方法です。

もちろん事業ですので、使用料の滞納やクレーム処理などの問題が生じることはありますが、基本的にはローリスク・ローリターンの事業です。

コインパーキングやレンタル倉庫であれば専門業者に一括で土地を貸し付けて運営には携わらず使用料をもらうだけというスキームも可能ですが、その場合には3年から5年程度の契約期間の保証(短期解約不可)といった制限が掛けられることもあります

また一般に立地の良しあしによる賃料格差は賃貸住宅よりも大きく、例えば月極駐車場などは駅の近くと郊外では使用料が5倍以上違うこともありますので、立地によっては収益性がかなり高くなることがあります。

2.相続税評価額を下げる

本来、月極駐車場は自用地として評価されるため、評価額の面で節税効果はありません。

但し、前述のように相続で親族が敷地を相続し貸付事業を引く継いだ場合には、「小規模宅地等の評価減の特例」により面積200㎡を上限に土地の評価額を50%減することが出来ます。

「小規模宅地等の評価減の特例」には親族要件以外にも、所有と事業の継続要件などがありますので、具体的な適用には専門家への相談が不可欠です。

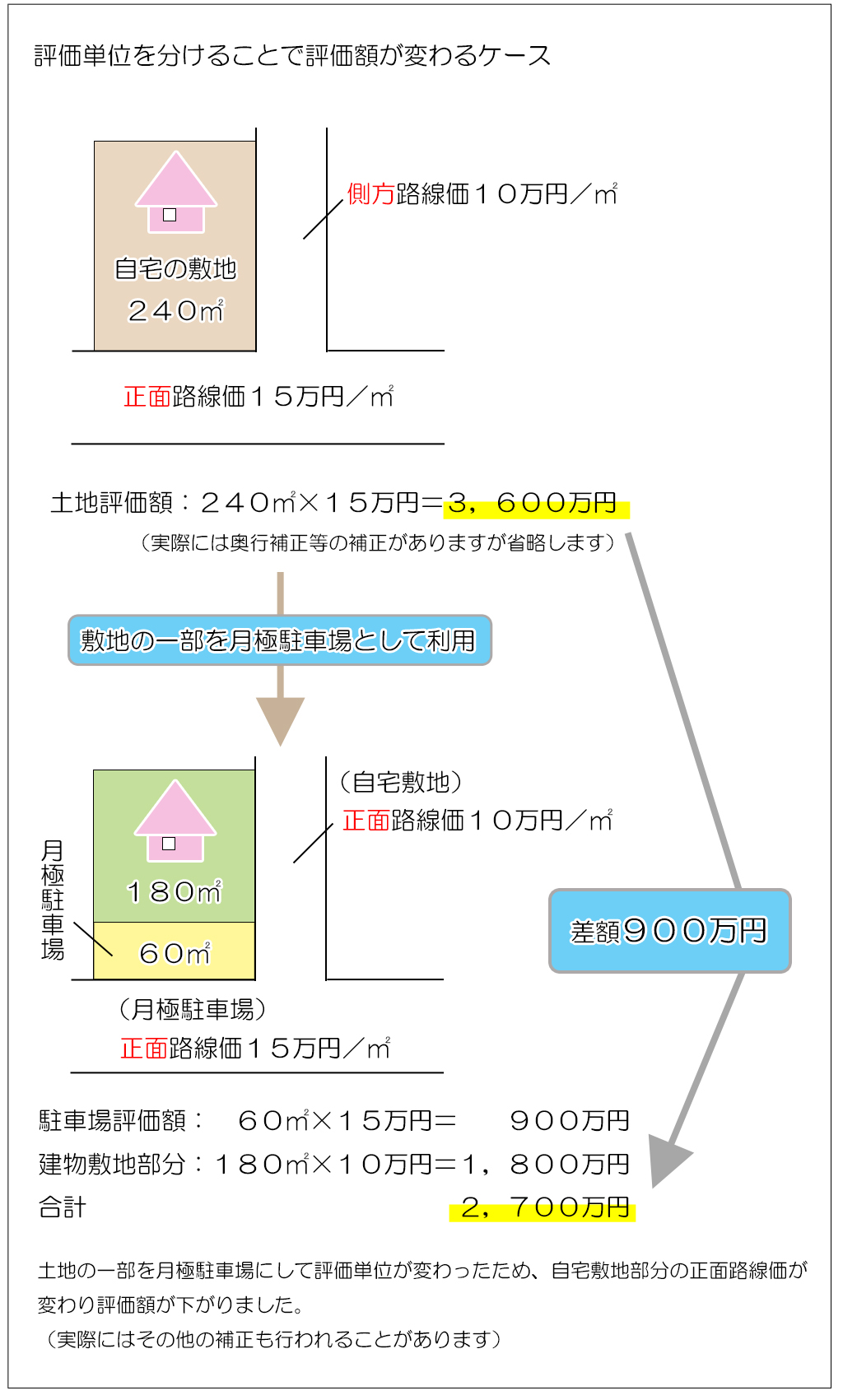

また相続税計算上の土地評価には、「利用単位」という考え方があり、土地の評価額を下げられる場合があります。

「利用単位」というのは一つの土地であっても用途が異なれば、評価は別々に行うという考え方となります。

<モデルケース>

例えば、自宅敷地の一部を月極駐車場にした場合などには、下図のように自宅敷地部分の評価額を下げることが可能になります。

この例はあくまでもモデルケースですが、月極駐車場の場合は比較的簡単に事業を始められるという観点から、特に少ないコストで土地の相続税計算上の評価を下げられるケースがあります。