我が家の相続税

最後に我が家の相続税を考えてみたいと思います。

相続税はその計算の仕組み上、誰がどの財産を取得するのかによって税額が大きく変わるため、遺産分割の内容が決まらないと正確な金額が計算できないという特徴があります。

(例えば、配偶者にのみ認められる「配偶者の税額控除」などが典型です)

本項では相続税計算の仕組みと併せ、我が家の遺産分割案における相続税額を計算し、結果として相続税が課税されるのか(あるいは課税されないのか)を見ていきたいと思います。

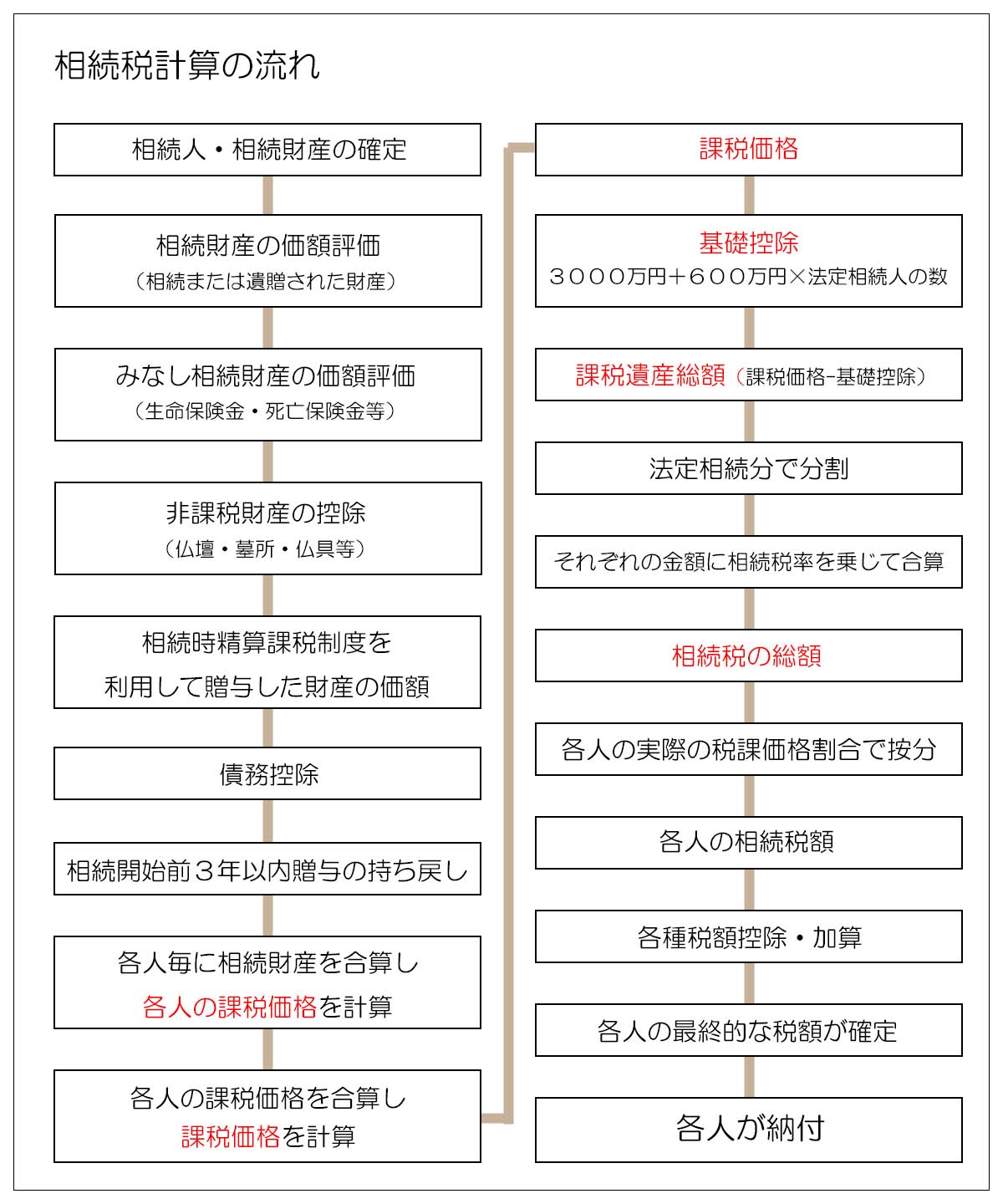

1.相続税計算の基本

相続税の計算には段階ごとに様々なルールがありますが、まずは大きな流れをつかんでおくと理解がしやすいです。

<相続税計算の手順>

- 相続人を確定します。

- 相続財産を確定します。

- 遺産分割案又は遺言の内容に従い、各人が取得する相続財産の価額を評価します。

(誰がどの財産を取得するかによって適用可能な特例が変わり評価額も変わります)

この各人が取得する財産の評価額を「各人の課税価格」と言います。 - 各人の課税価格を合計して、課税価格(の合計)を計算します。

- 課税価格から基礎控除を差し引きます。基礎控除額は以下の式でで計算され、基礎控除額が課税価格を上回る場合には、相続税は課税されません。

これは相続税計算の大原則ですので、課税価格と基礎控除額の計算は非常に重要になります。

課税価格が基礎控除額を上回る場合、その差額を「課税遺産総額」と言い、相続税を計算するための課税標準(課税の基準)となります。

- 「課税遺産総額」を各相続人の法定相続分によって分割し、それぞれの金額に税率を乗じて、各人の相続税額を計算します。

- 各人の相続税額を合算し、「相続税の総額」を計算します。

- 「相続税の総額」を各人が実際に相続する割合(課税価格の割合)で按分します。

- 適用要件に該当する人に、税額控除あるいは2割加算を適用します。

- 各人の最終的な納税額を確定します。

相続税は以上の様な手順で計算されます。

必ず行う必要があるのは、「課税価格の総額の計算」と「基礎控除額の算出」で、課税価格が基礎控除額を上回る場合、相続税が課税される可能性があります。

また課税価格の計算においては、まず初めに各人の課税価格を計算し、その合算が課税価格の合計になるという流れが重要です。

相続財産は、その財産を誰が取得するのかによって適用できる特例等が変わるため、各人の課税価格を計算するには、どのように相続財産を分けるかが決まらないことには正確な計算はできません。

例えば、「具体的な遺産分割案」でも触れましたが、「居住用宅地等の小規模宅地等の特例」は、原則として自宅の敷地を配偶者や同居親族が相続した場合に適用される特例で、特例適用者であれば土地の価格を80%減にして課税価格に算入できますが、それ以外の人が相続する場合には減額はせずに課税価格を計算します。

また、みなし相続財産である「生命保険金」の非課税も受取人が法定相続人の場合にのみ適用される制度ですし、借入金等のマイナスの財産をプラスの財産から差し引く債務控除も債務を誰が引き継ぐかによって課税価格は異なります。

(債務を誰が引継ぐかにより課税価格が異なることについてはこちらをご参照ください)

これらの内容は文字や言葉で理解しようとしてもなかなか難しい部分があるかとは思いますのが、まずはこれらのポイントを踏まえた上で、一つの具体例として我が家の遺産分割案に基づく相続税額を検討してみたいと思います。

2.各人の相続財産

1)相続財産と財産評価額

相続税の計算は、遺産分割の基準となるいわゆる時価(市場価格)ではなく、原則として国税庁の通達に基づいて計算した時価を基準に行います。

これは相続税が納税者が自ら税額を計算して納税をする申告納税制度をとっているため、ある程度画一的な財産の評価方法を決めておく必要があるからです。

我が家の場合は、現金・預貯金の価額が不明ですので、ある程度ざっくりとした計算になってしまいますが、取りあえず今はこれで進めていくようにします。

我が家の財産評価額は「4.相続財産と財産評価額」でまとめた通りとなります。

<相続財産の種類と評価額>

| 財産の種類 | 遺産分割協議における 財産評価額 (市場価格) |

相続税の計算に おける財産評価額 (国税庁通達) |

| 現金・預貯金 | 不明 | 同左 |

| 自宅(土地) 約100㎡ |

4,500万円 | 2,877万円 |

| 自宅(建物) | 250万円 | 170万円 |

| 上場株式 | 不明(高額ではない) | 同左 |

| 自社株 | 不明(高額ではない) | 同左 |

| 生命保険金 | 生命保険金は 遺産分割の対象外 |

150万円程度 |

| 債務 | 0円 | 0円 |

| 非課税財産 (墓地、仏壇など) |

0円 | 0円 |

| 生前贈与財産 | 私:数百万円(自社株) | 私:300万円 |

| 母・妹:不明 | 母・妹不明 | |

| 合計 | 4,750万円 + 現金預貯金 + 生前贈与財産 |

3,497万円 + 現金・預貯金 |

| 基礎控除 | *** | ▲4,800万円 |

2)相続人

相続人は、配偶者(母)、私(子)、妹(子)の3人です。

3)各人の遺産分割の内容と課税価格

各人の遺産分割の内容は下記の通りとなります。

| 財産の種類 | 相続する人 | 相続税の計算における 財産評価額 |

| 現金・預貯金 | 母 | 不明 |

| 自宅(土地) 約100㎡ |

私 | 2,877万円 |

| 自宅 (建物) |

私 | 170万円 |

| 上場株式 | 母 | 不明 (高額ではない) |

| 自社株 | 私 | 不明 (高額ではない) |

| 生命保険金 | 母 | 150万円程度 |

| 債務 | なし | |

| 非課税財産 (墓地、仏壇など) |

私 | 0円 |

| 生前贈与財産 (自社株) |

私 | 300万円 |

| 合計 | *** | 3497万円 + 現金・預貯金 |

| 基礎控除(※) | *** | ▲4,800万円 |

続いて、各人の課税価格を計算します。

<母>

母は自分の老後に備えて現金と預貯金を相続します。

それ以外には生命保険金を受け取り、上場株式を相続します。

上場株式を相続するには父と同じ証券会社で口座を開設する必要があるため、相続実務上の面倒はありますが、取りあえずは母が相続するものとして、価格も100万円程度と想定します。

| 財産の種類 | 相続税の計算における 財産評価額 |

利用できる特例 | 課税価格 |

| 現金・預貯金 | 不明 | なし | 不明 |

| 上場株式 | 100万円 | なし | 100万円 |

| 生命保険金 | 150万円 | 生命保険金の 非課税額 |

0円 |

| 生前贈与財産 | なし | なし | 0円 |

| 非課税財産 | 0円 | *** | 0円 |

| 合計 | 250万円 + 現金・預貯金 |

*** | 100万円 + 現金・預貯金 |

<留意する点>

- 金額は不明ですが、現金・預貯金は残高がそのまま評価額となります。

- 上場株式の財産評価額はおよそ100万円と仮定します。上場株式の課税価格は、「相続時の終値」、「相続月の終値の終値の平均」、「相続前月の終値の平均」、「相続前々月の終値の平均」のうち、一番安い金額で評価しますので、相続前には確定できません。

今回はとりあえずの財産評価額をそのまま課税価格としています。 - 相続人が受け取る生命保険金には非課税額が適用できます。これは相続税の計算上、非常に有利な特例です。

非課税となる金額は、以下の式で計算されますので、我が家の場合は1500万円までが本来は非課税となります。

母が受け取る生命保険金は150万円ですので非課税額を充分活用できておらずもったいないのですが、いずれにしても生命保険金の評価額はゼロとなります。

最終的な母の課税価格は、現金・預貯金以外では上場株式の100万円のみとなります。

<私>

私は自宅(土地・建物)を相続します。

また自社株を生前贈与財産として受け取っていますので、これも相続税計算に反映させる必要があります。

| 財産の種類 | 相続税の計算における 財産評価額 |

利用できる特例 | 課税価格 |

| 自宅(土地) 約100㎡ |

2,877万円 | 小規模宅地等の 評価減の特例 (居住部分について ▲80%) |

1,035万円 |

| 自宅(建物) | 170万円 | なし | 170万円 |

| 生前贈与財産 | 300万円 | なし | 300万円 |

| 非課税財産 (墓地・仏壇など) |

0円 | *** | 0円 |

| 合計 | 3,347万円 | *** | 1,505万円 |

<留意する点>

- 父が居住していた自宅の敷地を、配偶者や同居親族が相続すると、「小規模宅地等の特例」を利用して、土地等の評価額を大幅に減額することが出来ます。

これは土地等を相続した同居家族や事業承継者の相続税負担が重くなりすぎないようにするための社会的見地からの政策で、非常に大きな課税価格の圧縮効果があります。

小規模宅地等の特例は適用要件が非常に細かく定められているため詳細は省略しますが、居住用建物の敷地であれば330㎡まで、事業用建物の敷地であれば400㎡までの評価額が80%減額されます。(居住用と事業用で合計730㎡まで併用可能です)

(「小規模宅地等の評価減の特例」参照)

我が家の相続では、私が同居親族に該当し、約100㎡の敷地のうち約8割が居住部分となりますので、その部分について評価額を80%減にすることが出来ます。(残りの2割は会社の業務スペースとして使用しています)

結果として、自宅の土地評価額は2,877万円が1,035万円まで減額されます。<計算式>

(2,877万円 × 0.2)+{2,877万円 × 0.8 ×(1-0.8)}=1,035万円尚、会社で使用している部分については、地代等を支払っていれば事業用の宅地として小規模宅地等の特例を受けることが出来たのですが、我が家の場合は無償で使用しているため適用外となっています。

- 相続開始前3年以内に行われた生前贈与を相続財産に持ち戻して(相続財産に加えて)相続税の計算を行うことを「生前贈与加算」と言います。

私の場合は、毎年100万円程度の自社株の生前贈与を受けていますので、過去3年分の生前贈与が加算の対象となります。

逆に4年以上前に受けた生前贈与は対象外となりますので、生前贈与加算の対象になるか否かは、贈与がなされた時期と相続開始時期によって変わります。

尚、生前贈与加算の対象となるのは、その相続で遺産分割または遺贈等により相続財産を受け取った者に限られます。

<妹>

妹は、私から受け取る代償金が相続財産となります。

| 財産の種類 | 相続税の計算に おける財産評価額 |

利用できる特例 | 課税価格 |

| 代償金 | 不明 | なし | 不明 |

妹は相続財産から受取る財産はありませんが、私から代償金を受け取れば、その代償金が相続財産となります。

但し、代償金と課税価格の関係は少しややこしく、例えば時価(市場価格)が4,000万円、相続税評価額が2,500万円の不動産が相続財産の場合に、代償金が1,000万円であれば、代償金を受け取った相続人の相続税計算上の課税価格は

2,500万円-1,000万円=1,500万円ではなく、625万円と計算します。

これは時価(市場価格)4,000万円、相続税評価額2,500万円の不動産に対して1,000万円の代償財産であれば、代償金の相続税評価額ベースの金額は

で計算するのが合理的であるという考え方によるものです。

(但し、合意により1,000万円をそのまま課税価格とすることも可能です)

尚、今回の遺産分割案では、私から妹へ代償金を支払うことにしていましたので、本来は妹の課税価格に代償金を反映させる必要がありますが、今の段階では一旦代償金は無いものとして計算し、後で代償金を反映させた場合と比較してみたいと思います。

<各人の課税価格>

各人の課税価格をまとめると以下の通りとなります。

| 相続人 | 課税価格 |

| 母 | 100万円+現金・預貯金 |

| 私 | 1,505万円 |

| 妹 | 0円 |

| 合計 | 1,605万円+現金・預貯金 |

3.具体的な相続税の計算

1)基礎控除

基礎控除額は、「3,000万円+600万円×3名」で計算しますので、4,800万円となります。

2)課税価格と基礎控除の関係

課税価格は「1,605万円+現金・預貯金」となりますので、現金・預貯金が3,195万円以内であれば基礎控除の4,800万円を下回り相続税はかかりません。

逆に3,195万円を上回っていれば相続税が課税される可能性があります。

(税額控除等により最終的に課税がなされない可能性はあります)

3)具体的な相続税の計算

課税価格が基礎控除を下回っていれば相続税はかかりませんが、ここでは課税価格が基礎控除を上回り相続税が課税されるケースを考えてみたいと思います。

仮に現金・預貯金が5,000万円だったとして、相続税を計算してみたいと思います。

①課税価格(現預金以外の課税価格は1,605万円)

私 :1,505万円

妹 :ゼロ

合計:6,605万円

②基礎控除

③課税遺産総額(①-②)

④法定相続分で按分

私:1,805万円 × 1/4 =451万円

妹:1,805万円 × 1/4 =451万円

⑤相続税の計算(相続税の速算表より)

私:451万円 ×10% = 45.1万円

妹:451万円 ×10% = 45.1万円

相続税の総額 =180.5万円

⑥相続税の総額を各人が実際に相続する割合で按分

私:180.5万円 × 1505/6605 = 41.12万円

⑦税額控除の適用(最終的な税額の確定)

私:控除はなく税額は41.12万円

となり、最終的な相続税額は、私が支払う41.12万円のみとなります。

これを多いと考えるか少ないと考えるのかは人それぞれですが、全体としては仮に現金・預貯金が5,000万円あったとしても、相続税額としては極端な金額にはならないと言えると思います。

(但し、私は相続財産から現金を相続しませんので、相続税は自分の手持ち資金から捻出する必要があります)

実際に我が家において現金や預貯金がいくらあるかは分かりませんが、いずれにしても余程多額の現金や預貯金が無い限り相続税について極端に心配をする必要はなく、むしろ揉めない遺産分割を実現するために気を遣う方が現実的であることが分かります。

尚、私が妹に代償金を支払うケースであっても課税価格が基礎控除の4,800万円以下であれば、どのように代償金を支払っても相続税は課税されません。

これは代償金を支払っても基礎控除の範囲内であれば相続人間の課税価格の割合が変わるだけで、課税価格の総額自体は変わらないからです。

4.具体的な相続税の計算-(代償金が1,000万円の場合)

上の例と同様、現預金が5,000万円の場合で、代償金が1,000万円だった時の課税関係を考えてみたいと思います。

①課税価格

私 : 831.6万円(1,505万円-673.4万円)

妹 : 673.4万円(1,000万円 × 67.34%)

合計: 6,605万円

母の課税価格は変わりませんが、私と妹の間では、妹が受け取る代償金1,000万円を相続財産の時価(市場価格)と相続税評価額の割合に応じて相続税評価額ベースに換算する必要があります。

<時価と相続税評価額の割合>

私が相続する相続財産の時価(市場価格)が4,970万円に対し、相続税評価額は3,347万円となります。(67.34%)

時価4,970万円に対する代償金1,000万円は、相続税評価額ベースに換算すると、673.4万円(1,000万円 × 67.34%)となりますので、妹の課税価格は673.4万円、私の課税価格は1,505万円-673.4万円=831.6万円となります。

| 私の相続財産 | 時価 (市場価格) |

相続税評価額 | 課税価格 |

| 自宅(土地) | 4,500万円 | 2,877万円 | 1,035万円 (※) |

| 自宅(建物) | 170万円 | 170万円 | 170万円 |

| 生前贈与財産 | 300万円 | 300万円 | 300万円 |

| 合計 | 4,970万円 | 3,347万円 | 1,505万円 |

| 時価と相続税 評価額の比率 |

100 | 67.34% | *** |

※ 小規模宅地等の特例による減額

②基礎控除

③課税遺産総額(①-②)

④法定相続分で按分

私:1,805万円 × 1/4 =451万円

妹:1,805万円 × 1/4 =451万円

⑤相続税の計算

私:451万円 × 10% = 45.1万円

妹:451万円 × 10% = 45.1万円

相続税の総額 =180.5万円

代償金を支払った場合でも課税価格の総額は変わらないため、相続税の総額は変わりません。(相続財産に負債がある場合には、誰がその負債を相続するのかによって課税価格が変わることがありますので注意が必要です)

⑥相続税の総額を各人が実際に相続する割合で按分

私:180.5万円 × 831.6/6605 = 16.92万円

妹:134.4万円 × 673.4/6605 = 13.70万円

⑦税額控除の適用(最終的な税額の確定)

私:控除はなく税額は16.92万円

妹:控除はなく税額は13.70万円

私と妹の相続財産は、時価ベースでは私が3,970万円(4,970万円-1,000万円)なのに対し、妹は1,000万円となりますが、税額にはそこまでの差が生じません。

これは小規模宅地等の特例により私の相続税評価額が減額され課税価格が少なくなっていることによるものです。

一見不公平のようにも感じますが、相続税の計算は、「全体の課税価格」が少なくなれば相続税の総額も減る仕組みですので、その点では全ての相続人が恩恵を受けているとも言えます。

もっとも代償金を支払う場合には、その後の相続税額までを見越して代償金額を決めないと後々になって揉める可能性があることには注意が必要です。

相続税負担額までを考えて代償金額を検討する場合には、遺産分割で調整を図るだけではなく、税額分を贈与で渡すといった方法を含め解決策を検討する必要があります。

5.具体的な相続税の計算-小規模宅地等の特例が利用できない場合

我が家の場合、相対的に相続税が少なく済むのは「小規模宅地等の特例」が適用できるという点が大きいと言えます。

但し、小規模宅地等の特例は適用の要件がかなり細かく定められており、今回の場合も私が同居親族に該当するため適用ができる前提ですが、もし仮に私が同居を解消した場合には適用することはできません。

(ちなみに配偶者は同居要件なく適用することが可能です)

最後に小規模宅地等の特例が適用できなくなった場合には相続税額がどのように変わるかを見てみたいと思います。

1)各人の課税価格

<母>

母の課税価格は変わりません。

| 財産の種類 | 相続税の計算における 財産評価額 |

利用できる特例 | 課税価格 |

| 現金・預貯金 | 不明 | なし | 不明 |

| 上場株式 | 100万円 | なし | 100万円 |

| 生命保険金 | 150万円 | 生命保険金の 非課税額 |

0円 |

| 生前贈与財産 | なし | なし | 0円 |

| 非課税財産 | 0円 | *** | 0円 |

| 合計 | 250万円 + 現金・預貯金 |

*** | 100万円 + 現金・預貯金 |

<私>

小規模宅地等の特例が利用できないため、自宅土地の評価額が減っていません。

| 財産の種類 | 相続税の計算における 財産評価額 |

利用できる特例 | 課税価格 |

| 自宅(土地) 約100㎡ |

2,877万円 | なし | 2,877万円 |

| 自宅(建物) | 170万円 | なし | 170万円 |

| 生前贈与財産 | 300万円 | なし | 300万円 |

| 非課税財産 (墓地・仏壇など) |

0円 | *** | 0円 |

| 合計 | 3,347万円 | *** | 3,347万円 |

<妹>

今回は代償金を考慮しないものとします。

2)課税価格の合計

| 相続人 | 課税価格 |

| 母 | 100万円+現金・預貯金 |

| 私 | 3,347万円 (自宅の土地建物と生前贈与財産) |

| 妹 | 0円 |

| 合計 | 3,447万円+現金・預貯金 |

3)基礎控除

基礎控除は4,800万円で変わりません。

課税価格の合計との差額は1,353万円まで縮まりますので、相続税の負担が現実的になってきます。

4)具体的な相続税の計算

先の計算と同様、仮に現金・預貯金が5,000万円だとすると、相続税は以下のようになります。

①課税価格

私 :3,347万円

妹 :ゼロ

合計:8,447万円

②基礎控除

③課税遺産総額(①-②)

④法定相続分で按分

私:3,647万円 × 1/4 = 912万円

妹:3,647万円 × 1/4 = 912万円

⑤相続税の計算

私: 912万円 × 10% = 91.2万円

妹: 912万円 × 10% = 91.2万円

相続税の総額 =405.4万円

⑥相続税の総額を各人が実際に相続する割合で按分

私:405.4万円 × 3347/8447=160.63万円

⑦税額控除の適用(最終的な税額の確定)

私:控除はなく税額は160.63万円

小規模宅地等の特例を適用した場合の税額が41.12万円でしたので、相続税額は100万円以上増えることになります。

小規模宅地等の特例が適用できるか否かで税額が大きく変わることが分かります。

6.二次相続

実際の相続はどのような順番で起きるかは分かりませんが、順当に行けば父の相続の後には母の相続が起きると考えられます。

この場合、父の相続を一次相続と言い、母の相続を二次相続と言います。

二次相続では、母固有の財産と一次相続で母が相続した財産の残額が相続財産となります。

二次相続では効果の大きな税額控除である「配偶者の税額控除」が利用できませんし、法定相続人が減ることにより基礎控除も小さくなるため、相続税額が大きくなる可能性があります。

本来、相続税を考える場合には、一次相続と二次相続を合わせて税額を考える必要がありますが、現実には母の相続財産は当然老後の生活で消費されるものですので、今の時点で想定するのは中々難しい面もあります。

相続財産が何億円という規模になる場合を除けば、どこまで厳密に検討するのかの判断は難しく、なまじ相続税にばかりに目が行き、結果的に遺産分割が揉めてしまっては本末転倒になってしまいます。

一次相続と二次相続の相続税の関係については、こちらでまとめていますのでご参照頂ければと思います。

(二次相続)

以上、ここまで我が家の相続税を考えてみましたが、留意するべきポイントは、

- 自宅土地への小規模宅地等の特例の適用の有無

- 相続開始前3年以内の生前贈与財産の加算

- 代償金の取扱い

などが挙げられ、これらは多くのご家庭でも関係してくることの多い基本的な内容です。

一方、相続税は累進課税であり、相続財産が基礎控除の範囲内か多少超える程度であれば税負担はそれほど重いものにはなりません。

相続税の計算は正確に行おうとすると大変ですが、ある程度の概算であればそれなりに計算することは出来ます。

ある程度の税額の目安を掴むことで、自分の家庭では相続税対策と遺産分割対策のどちらを中心に検討すればよいのかを知ることが重要です。

尚、余談ですが生前に行う相続税の節税対策は、必ずしも遺産分割対策とは方向が一致しません。

例えば現金で不動産を購入することは、不動産は現金と比べて財産評価額が低い財産であるため相続税対策にはなりますが、そのままの状態では共有以外に分割方法がなく、流動性や換金性も低いので基本的には遺産分割には適しません。

生前の相続税対策は、将来の遺産分割を見越して、遺産分割対策(あるいは納税資金対策)に支障が出ない範囲で行うことが基本になります。