不動産を換価分割するときの注意点

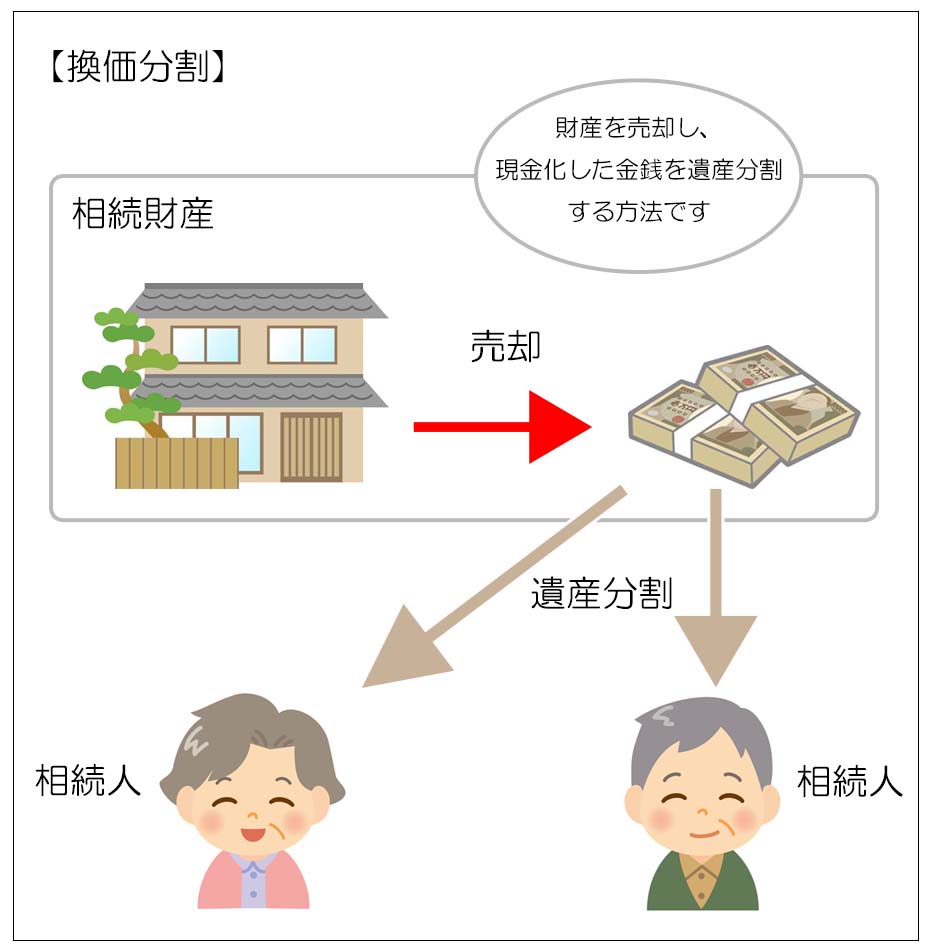

換価分割は相続財産を売却し、現金化した上で相続人間で分配する遺産分割方法です。

現物分割や代償分割が成立しない場合や、保有することに手間やコストがかかる相続財産に対して用いられることが多い方法です。

不動産は物理的な分割の難しさや価格が大きく代償金の用意が難しい点、保有コストがかかり収益化を図るにもそれなりの知識や経験が求められること、更には売却市場が整備されているという点から、換価分割に適した相続財産と言えます。

1.換価分割のメリットとデメリット

<メリット>

- 相続財産を売却して金銭に換えることで、自由な割合で公平な遺産分割が出来ます

- 誰も欲しがらない相続財産がある場合に利用します

- 自己資金の持ち出しが少なく済みます

- 納税資金に充てることが出来ます

<デメリット>

- 売却には手間とコスト、時間がかかります

- 期待した価格で売却できないことがあります

- 譲渡所得税が課税されることがあります

- どうしても手放したくない財産には利用できません(全員の合意が必要)

- 金銭の分配について折り合いがつかない場合があります

換価分割は、相続財産が金銭となるため自由な割合で遺産分割を行うことが出来ます。

但し、財産の売却が順調にいかないことがあるほか、売却のためのコストもかかり、高い金額で売却できた場合には譲渡所得税が課税されることもあります。

財産を金銭に換えるということは、全てをお金で解決するということですので、収入と支出(売却見込額と経費及び税金)の試算を高い精度で見込んでおく必要があります。

2.手続き

相続人全員による遺産分割協議書の作成が必要になります。

遺産分割協議書に遺産分割を換価分割によって行うことを明記し署名捺印(印鑑証明書添付)します。

換価分割による換価代金の分割割合は相続人の間で合意が出来れば、法定相続分である必要はありません。

先々のトラブルを回避するために、遺産分割協議書には、売却の下限金額や売却期間、諸費用の負担割合、売買手続きの責任者や契約の合意の仕方(決定権)、売却が不調に終わった際の取り決め等を併せて記載しておくことが望ましいです。

また換価分割で遺産分割することを被相続人が遺言で指定することも可能ですが、相続人同士で揉めることの無いよう上に挙げた内容や遺言執行者については必ず記載が必要です。

3.不動産を換価分割する際の注意点

換価分割の「売却して分ける」という考え方自体は非常にわかりやすい遺産分割の方法ということが出来ます。

しかし換価分割の実務では留意すべき事柄も多く、遺産分割協議書の作成など司法書士等の専門家に依頼した方が無難ということは少なくありません。

特に売却の手続きや譲渡益課税に注意するべき点があります。

1)売却手続き

相続が発生した時、相続する不動産は被相続人の名義になっているのが原則です。

換価分割を行うに当たっては亡くなった人が売買契約の当事者となることはできませんので、一旦相続登記をして相続人の名義に切り替える必要があります。

この場合、法定相続分等で共有名義にして共有のままで売却するケースと、便宜的に相続人のうち誰か一人の名義にするケースがあります。

相続人の人数が多い場合などには一人の名義にした方が何かと便利ですが、その際には換価分割をするにあたり複数の共同相続人がいるけれども便宜的に一人の名義にしたということを遺産分割協議書に明記する必要があります。

この記載の仕方によっては、換価分割による遺産分割ではなく、財産を単独取得した相続人が売却代金の一部をもって代償分割をした、あるいは贈与をしたみなされる場合がありますが、そうした方が税務上得な場合もありますので、その辺りは専門家を交えて方法を検討するのが無難だと思われます。

また、売却に伴う譲渡所得税や売却経費も本来は名義人だけが負担するものですが、換価分割の場合にはこの点についても予め相続人間で負担割合を決めておく必要があります。

2)相続税の計算

相続税を計算するに当たっての課税価格の割合は、売却金額の取得割合となります。

相続人が二人の相続で、課税価格5,000万円の自宅を6,000万円で売却でした時に、相続人Aが4,000万円、相続人Bが2,000万円の割合で売買代金を取得したとすると、相続税計算上の課税価格は

A:5,000万円×4000/6000=3,333万円

B:5,000万円×2000/6000=1,667万円

となります。

相続税の計算の基礎となるのはあくまでも財産評価額(課税価格)であり、実際に売却できた金額ではないからです。

これは上記例の様に売却益が出ている場合だけではなく、売却額が財産評価額を下回り譲渡損が生じた場合にも同じ考え方をします。

3)所得税(不動産の譲渡益課税)

不動産の所有権が移転する時には原則として譲渡益に対する課税(所得税)が発生するというのが税務の考え方です。

不動産の譲渡所得は

で計算され、換価分割による不動産の売却においても、譲渡益が発生すれば所得税の対象になります。

この場合、譲渡所得税は相続税とは全く異なる税金ですので、相続税が課税される相続であれば、相続税と譲渡所得税の二つの税金がかかることになるのでご注意ください。

尚、不動産の売却を相続税の納付期限から3年以内に行った場合は、取得費加算といってその不動産に関して支払った相続税を取得費に加算することが出来ます。

(「譲渡所得税」についてはこちらをご参照ください)

4)小規模宅地等の特例との関係

被相続人の自宅等の敷地(宅地等)を配偶者や同居親族など一定の相続人等が相続した場合には、課税価格を大幅に減額できる「小規模宅地等の評価減の特例」を適用することができます。

この特例は相続税計算の基礎となる課税価格を大幅に減らすことができますので、相続税の減額(あるいは非課税化)にとても大きな効果がある一方、遺産分割協議が終了し宅地等を取得した人が申告を行うことで適用できるという大原則があります。

また相続税の申告期限間まで、その宅地等を所有しつづける所有継続要件や、居住(事業)の継続要件など細かい要件もあります。

換価分割との関係においては、例えば被相続人と同居していた長男が自宅を相続した場合には、遺産分割協議が終了し、相続税の申告期限までその自宅を所有し且つ居住を継続していれば自宅の敷地について「小規模宅地等の評価減の特例」を適用できますが、換価分割で申告期限前に自宅を売却してしまえば所有要件と居住継続要件を満たさなくなってしまい特例の適用が出来なくなってしまいます。

換価分割においても小規模宅地等の評価減の特例の適用は、各相続人が適用要件を満たしているかどうかが判断の基準になる点は変わりません。

換価分割は財産を「売却して分ける」というシンプルな考え方ですので、その財産を売却することについて全ての相続人に異論がない場合には有効な遺産分割方法です。

不動産を換価分割する場合には、不動産の売却という意味では通常の不動産売買と同じですので、譲渡益課税(譲渡所得税)や小規模宅地等の評価減の特例の適用可否などに留意して取り進める必要があります。