配偶者の税額控除

相続税の計算で、相続人等が納付する税額は最終的には税額控除(あるいは2割加算)という調整を行って確定します。

これは一連の流れに従って各人の相続税額を計算した上で、社会的な見地から税額を減らしたり増やしたりする最後の手続きとなります。

基本的には被相続人と生活の基盤を一緒にしていた人の税負担は軽減し、逆に被相続人の扶養責任が少ない相続人等への税負担は重くするという考え方に基づいています。

被相続人と最も生活を密にしていた配偶者に対しては、重い税負担により今後の生活が不安定にならないよう特に厚い税額控除が設けられています。

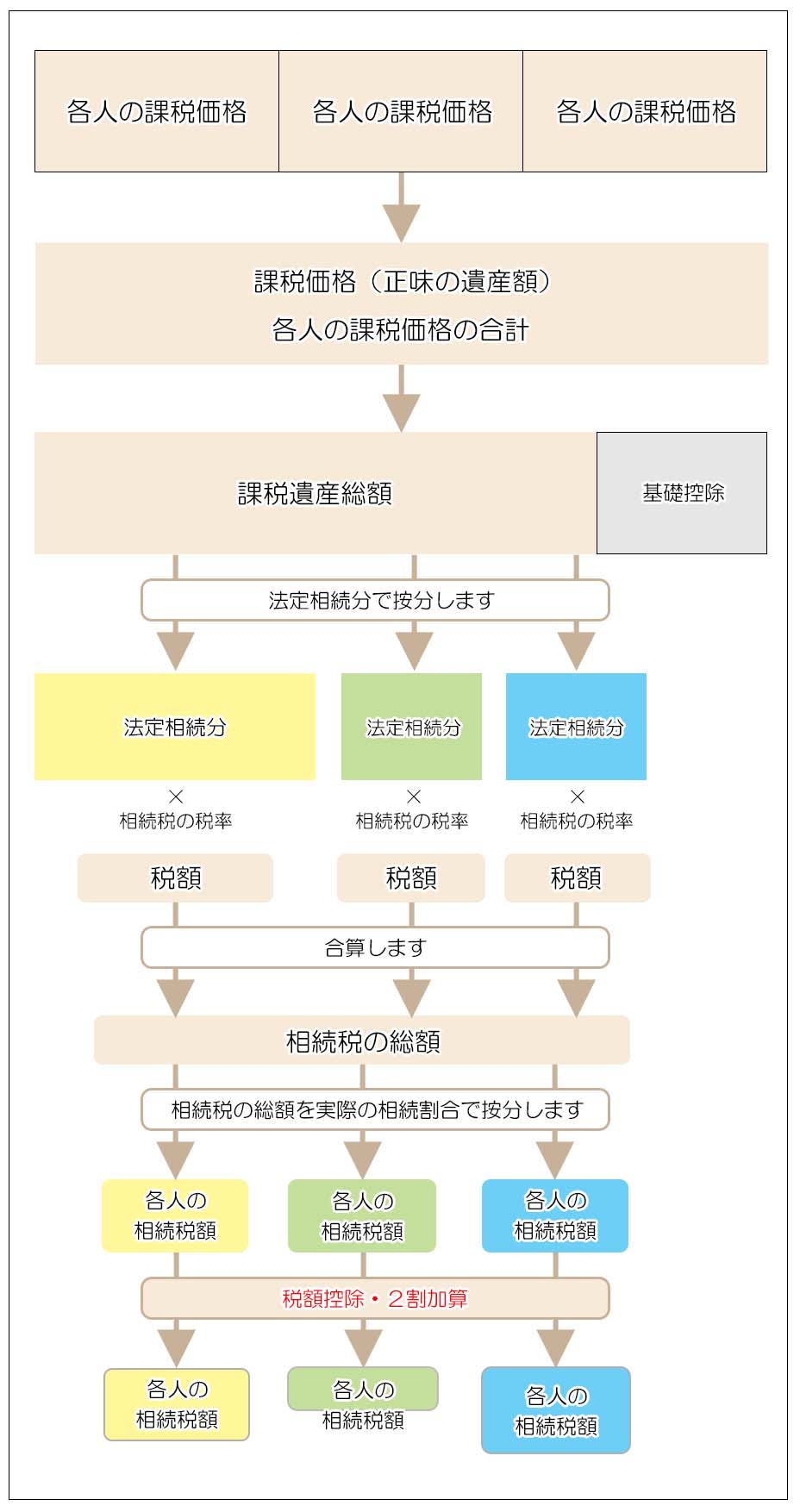

1.相続税計算の手順

配偶者の税額控除を含む税額控除(または2割加算)を行う直前までの相続税の計算は以下の手順で行います。

- 各人の課税価格を計算します

- 各人の課税価格を合算し「課税価格(正味の遺産額)」を算出します

- 課税価格から基礎控除を差し引き法定相続分で按分します

- 相続税率を乗じて法定相続人の相続税額を計算します

- 相続税額を合算し相続税の総額を計算します

- 相続税の総額を各人の実際の相続割合(各人の課税価格の割合)で按分し、

各人の相続税額を計算します

税額の税額控除は上記(6)の各人の相続税額を対象にしますので、ここまでの税額計算の過程も重要になります。

2.配偶者の税額控除の概要

相続税については「奥さんには相続税がかからない」とよく言われます。

実際に奥様に限らず配偶者に相続税がかかることは少ないのですが、これは配偶者に対して手厚い税額控除が認められているからです。

配偶者の税額控除も他の税額控除と同様に、相続税計算で配偶者の相続税額を計算した後に一定金額が控除されることになります。

(以後、配偶者の税額控除については「配偶者控除」と表現します)

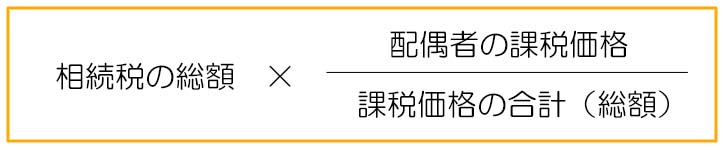

<控除される金額>

言葉にすると分かりづらいので下の図をご覧ください。

配偶者控除では、以下の式で計算される金額が控除される税額となります。

配偶者の法定相続分は、他の相続人において相続放棄があった場合には、その相続放棄が無かったものとして計算した法定相続分となります。

この考え方は基礎控除や生命保険金控除の考え方と同じです。

<計算式の考え方>

配偶者控除の計算式を見ると、配偶者控除の金額は「相続税の総額」に「課税価格の合計額」を分母にした分数を乗じていることが分かります。

この場合、分子が「配偶者の実際の課税価格」となると、相続税の総額から配偶者が負担する相続税額を計算する数式と全く同じになりますので、配偶者の相続税額=配偶者控除額となり相続税はゼロとなります。

<相続税の総額から配偶者の相続税額を計算する数式>

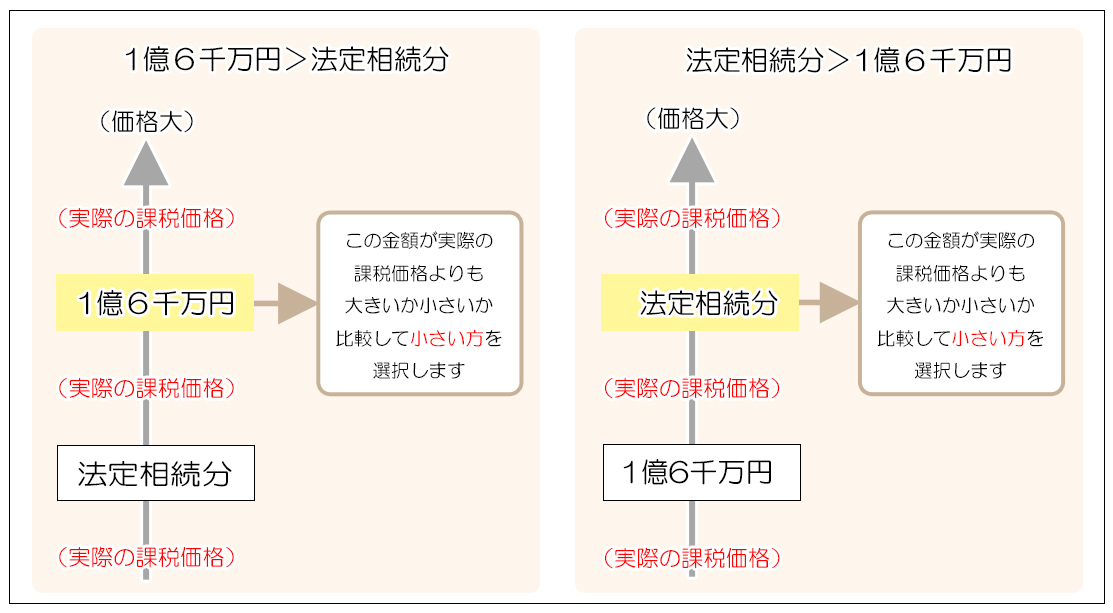

そこで分子が「配偶者の実際の課税価格」になるための要件はどのようなものかという観点でこの式を見てみると、まず式の分子部分は、「配偶者の法定相続分」と「1億6千万円」を比較して大きい方を選択します。

配偶者の法定相続分は相続人の構成により変わりますが、法定相続分が1億6千万円より少なければ1億6千万円を、法定相続分が1億6千万円を上回る場合にはその金額を選択します。

この選択で法定相続分を選択するケースは法定相続分が1億6千万円を上回るときに限られますので、かなりの相続財産がある場合であると共に、最初の選択における最低金額は1億6千万円であることが分かります。

次にその選択した金額を「配偶者が実際に相続する財産の課税価格」と比較します。

今度は額の小さい方を選択しますので、実際の課税価格が1億6千万円あるいは1億6千万円超でも法定相続分より小さければ選択されることになります。

つまり「配偶者の実際の課税価格」が少なくとも1億6千万円を上回らない限りは、計算式の分子は「配偶者の実際の課税価格」が選択されることになり、結果として配偶者は相続税全額が配偶者控除により控除され税額がゼロになります。

配偶者控除は慣れないうちは計算式が難しく感じる面があると思いますので、簡単な考え方としては「配偶者は相続財産の課税価格が1億6千万円を上回らない限りは相続税がかからない」と覚えても良いかもしれません。

(さらに追加で、相続する課税価格が1億6千万円を上回っても法定相続分以下であれば相続税はかかりませんと覚えれば確実です)

3.実際の計算

言葉で説明をしても分かりづらいのが配偶者控除ですので、具体的な数字を使って見ていきたいと思います。

<モデルケース1>

相続人 配偶者、子A、子B(3人)

基礎控除 4,800万円(3,000万円+600万円 × 3人)

法定相続分 配偶者:1/2、子A:1/4、子B:1/4

遺産分割 配偶者:1.2億円、子A・子B:各4,000万円

相続税額 配偶者: 1,620万円、子A・子B:各540万円

相続税の総額:2,700万円※相続税額は速算表により計算

配偶者の相続税額は1,620万円となります。

この場合、配偶者控除計算の分数部分の分子は

1億6千万円>実際の課税価格(1億2千万円)

となり1億2千万円が選択されることから、配偶者控除の計算式は次の通りとなります。

結果、配偶者控除額は配偶者の相続税額と同額となり、全額が控除されることになります。

<モデルケース2>

相続人 配偶者、子A、子B(3人)

基礎控除 4,800万円(3,000万円+600万円 × 3人)

法定相続分 配偶者:1/2、子A:1/4、子B:1/4

遺産分割 配偶者:2億円、子A・子B:各5,000万円

相続税額 配偶者:3,813.3万円、子A・子B:各953.3万円

相続税の総額:5,720.0万円

モデルケース2は相続財産が増えて、配偶者の実際の取得額も増えたパターンです。

配偶者の相続税額は3,813.3万円となります。

この場合、配偶者控除計算の分数部分の分子は

1億6千万円<実際の課税価格(2億円)

となり1億6千万円が選択されることから、配偶者控除の計算式は次の通りとなります。

結果、配偶者控除額は配偶者の相続税額よりも少なくなってしまうため、全額は控除されません。

配偶者が納税する税額は

となります。

4.配偶者控除の要件

配偶控除を適用するためには以下の要件を満たす必要があります。

1)婚姻関係があること

生活実態ではなく、被相続人と婚姻届けを出している者に限られます。

内縁関係では適用できません

2)遺産分割が終了していること

配偶者控除が適用されるのは、遺産分割等により相続税の申告期限(相続開始の翌日から10ヶ月以内)までに配偶者が取得することが決定した財産に限られます。

遺産分割が終了していない場合には、法定相続分で分割をしたものとして一旦配偶者控除を適用せずに相続税を納付しなくてはなりませんので、多額の現金を用意しなくてはならなくなる場合があります。

配偶者控除は、申告期限を超過しても3年以内に遺産分割が終了すれば、更正の請求により遡って適用することが出来ます。

但し、申告期限までに「申告期限後3年以内の分割見込書」に分割が出来ていない理由や分割の見込み等を記載して税務署へ提出する必要があります。

3)相続税の申告期限までに申告をすること

配偶者控除の適用を受けるためには、相続税の申告期限までに(10ヶ月以内)税務署に対して申告をする必要があります。

これは配偶者控除によって結果的に相続税額がゼロになる場合も同様です。

相続税は課税価格が基礎控除を下回れば課税はなされず、その場合には相続税の申告は不要ですが、配偶者控除などの特例を利用した結果税額がゼロになる場合に必ず申告が必要ですので注意が必要です。

配偶者控除は節税対策ではなく、制度として認められた相続税の軽減措置となります。

配偶者の相続税額を減らす効果の非常に高い制度ですので、相続財産が基礎控除を上回り相続税が課税される相続の場合には確実に利用できるよう、遺産分割協議を相続税の申告期限までに終わらせる必要があります。

もし遺産分割協議が終了していないと、一旦法定相続分で配偶者控除の適用が無いものとして相続税を納付しなくてはなりませんので、予想外の納税資金の手当てが必要になってしまいます。

遺産分割協議が難航しそうな場合には、遺言等により遺産分割が円滑に終了する手立てをとっておくことが必要です。