相続財産の種類と評価額

相続財産にはどのような種類のものがあるかということについては「1.最初にやること」でも書きました。

そして遺産分割や相続税の計算では、この相続財産の「種類」と「金額(評価額)」が重要になります。

但し、一言で相続財産といっても、実は「遺産分割協議における相続財産」と「相続税計算における相続財産」とでは多少構成(中身)が異なり、遺産分割協議では相続財産とされるものが相続税の計算上は相続財産に該当しなかったり、その逆もあります。

また財産の評価額の考え方についても遺産分割協議と相続税計算では内容が異なります。

実は同じ相続財産であっても遺産分割と相続税計算では、財産の構成(中身)や金額(評価額)が異なるということは相続実務の基本となる考え方なのですが、一般的には充分理解がなされていないのが実情です。

我が家の相続では、父が所有している財産を「相続財産」としてここまで話を進めてきていますが、本項では「遺産分割協議」と「相続税計算」を混乱しないように気を付けて、相続財産の種類と評価額について整理をしてみたいと思います。

1.現金・預貯金

現金はその家庭の財産の根幹ともいえるものです。

しかし現実には子が親の預金残高を把握しているというご家庭は意外と少ないのではないでしょうか?

実は私も父(あるい母)の預貯金の残高を知りません。

ただ日頃、母が「この先いくらお金がかかるかわからないから、あんたたち(私たち子ども)に迷惑をかけないで済むか心配だ」とか「お金は残せなくても迷惑をかけなければいいと思っている」などと言っているところを見ると、それなりの備えはしているけれども、将来を不安に思う気持ちもあるというぐらいの金額なんだろうと推測しています。

程度の差はあれこのようなご家庭は少なくないと思います。

実際のところこれからの父や母の老後にどの程度のお金がかかるのかわかりませんし、私としても「今、いくらくらいの貯金があるのか」とは聞かずにこれはこれとして受け入れています。

尚、現金や預貯金は原則として相続時の残高がそのまま遺産分割及び相続税計算の評価額となりますので、財産としての評価は簡単ですが、一部相続人による使い込み等があった時には、その事実を証明した上で残高に加える(持ち戻す)必要があります。

2.不動産

相続財産を考える時に、一番大きな財産は自宅であるというご家庭は多いです。

我が家の場合は父名義の自宅兼店舗(土地・建物)がさいたま市大宮区にあります。

大宮駅から徒歩7・8分ぐらいの場所にあり地価はそれなりの金額になりますので、遺産分割や相続税の計算に当たっても不動産の取り扱いは重要になります。

また前提として理解しておきたいのは、不動産は市場価格(時価)と相続税評価額の乖離差がとても大きい財産だということです。

これは前述した、同じ相続財産でも遺産分割と相続税計算では評価額が異なるということに該当するもので、具体的には遺産分割においては原則として市場価格(時価)を基準とするのに対し、相続税評価額は国税庁が道路ごとに定める路線価という価格を基準とすることによるものです。(※1)

路線価は原則として時価の概ね80%の価格になるとされていますが、その時価にしても通常の不動産取引価格である時価と、国や県が定めたある程度画一的に算出した時価ではそもそもその時点で差が生じているため、地域によっては大きな乖離が生じる原因となります。

不動産の評価においては、遺産分割と相続税の計算では、基準となる価格が大きく異なる可能性があるということについて留意する必要があります。

1)土地の価格

土地の価格は

で計算できますが、前述のようにその価格(単価)は遺産分割と相続税計算では異なります。

「市場価格(=時価:実際に取引されるであろう金額)」と国税庁が定める相続税(贈与税)計算のための価格である「路線価」の価格差によるものですが、時価と路線価の関係は地域によって大きく異なり、土地需要の高いエリアでは「時価>路線価」となるのに対し、土地需要の低いエリアでは逆に「時価<路線価」となることが少なくありません。

大宮区仲町周辺は土地需要の高いエリアなので、整形地で法律に定める接道義務を満たしていれば一般的には市場価格が路線価を上回ることが多いです。

尚、土地の面積が登記簿上の面積と実測図で異なることは珍しくありません。

どの数値を基準にするのかと言えば最も正確と思われる数値を用いるのが原則ですが、それらが無いときには新たに測量を行うこともありえます。

場所 :さいたま市大宮区仲町3丁目

土地面積 :約30坪

土地の単価:150.0万円/坪

土地価格 :4,500万円

遺産分割上の土地価格は市場価格を基準としますが、実際には相続人が時価と考える金額となります。

但し、これは「実際に売却したらいくら」という想定の金額ですので、ピンポイントで評価することが難しく、それ故に相続人同士で揉めやすい部分にもなります。

(不動産以外の遺産分割に影響するため、その不動産を引き継ぐ相続人は安く見積もりたいのに対し、他の相続人は高く見積もりたいからです)

我が家の自宅の土地は、不動産業者として大体150万円/坪ぐらいで想定をしましたが、実際に販売するとなるともう少し高い売り出しになるかもしれません。

尚、自己使用ではなく、土地や土地上の建物を人に貸して収益を上げている場合には、収益性から見た土地(建物)の価格という考え方もあり、これを収益還元価格と言います。

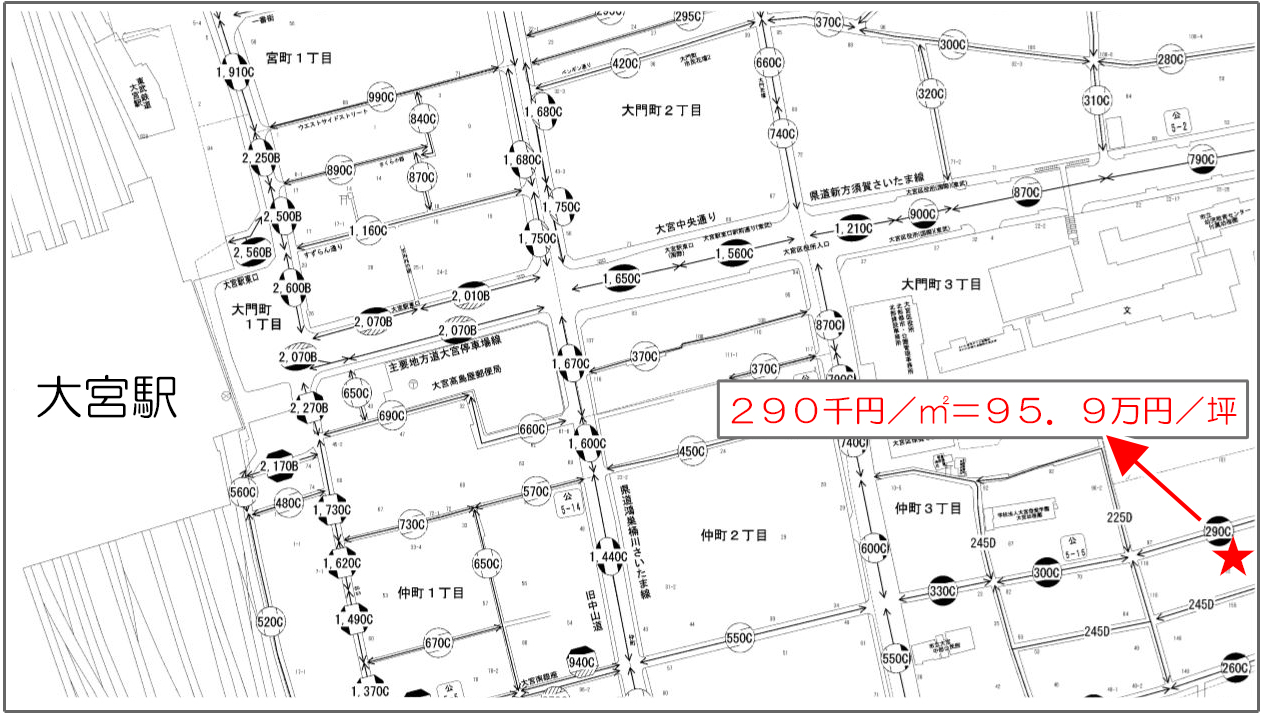

場所 :さいたま市大宮区仲町3丁目

土地面積 :約30坪

路線価 :95.9万円/坪

市場価格 :2,877万円

国税庁のホームページによると路線価は㎡当たり29万円ですので、坪当たり換算で95.9万円と市場価格の3分の2以下となります。

ほぼ整形地で前面道路も6mありますので、間口はやや狭いですが単純に路線価に面積をかけた金額で計算をして概ね差し支えないと思われます。(路線価図は下記を参照下さい)

また自己使用の土地なので借地権割合などの減価要素はありません。

尚、厳密にいうと、遺産分割上の市場価格と相続税計算上の相続税評価額では、評価をする時点も異なります。

これは、遺産分割協議の財産の評価時点が「遺産分割をする時」であるのに対し、相続税評価額は「相続が発生した時」を基準とするというもので、例えば音信不通の相続人がいるなどの理由で遺産分割協議が行えない場合には、「相続が発生した時点」と「遺産分割をする時」にタイムラグが発生し、その期間中に大きな価格変動が起きる可能性も否定できません。

※1 路線価が決められているのは主に市街地で、それ以外の地域では固定資産税評価額に係数(倍率)を乗じる方式が採られています。(固定資産税倍率方式)

路線価と倍率は国税庁のホームページで確認することが出来ます。

<路線価図/大宮区仲町3丁目付近>

この地図は国税庁のホームページにて誰でも確認が出来ます。

2)建物の価格

建物も遺産分割協議のための市場価格と相続税評価額では金額が変わります。

・遺産分割上の建物評価額

遺産分割上の価格は市場価格が原則ですので、実際にいくらで売れるのかという判断になります。

自宅は一度耐震を含めリフォームをしていますが築後40年以上が経過していることを考えると、あまり大きな金額にはならないと考えるのが妥当でしょう。

建物があって人が住んでいる以上、市場価格をゼロにはしないとしてもせいぜい数百万円(2~300万円)と見ておけばよいと思います。

(実際に売り出しをしようとした場合には土地代だけの評価になる可能性が高いです)

尚、土地と同様、他人に貸し出して賃料をもらっている場合には、収益性から見た価格という考え方を採ることも可能です(収益還元価格)

・相続税計算上の建物評価額

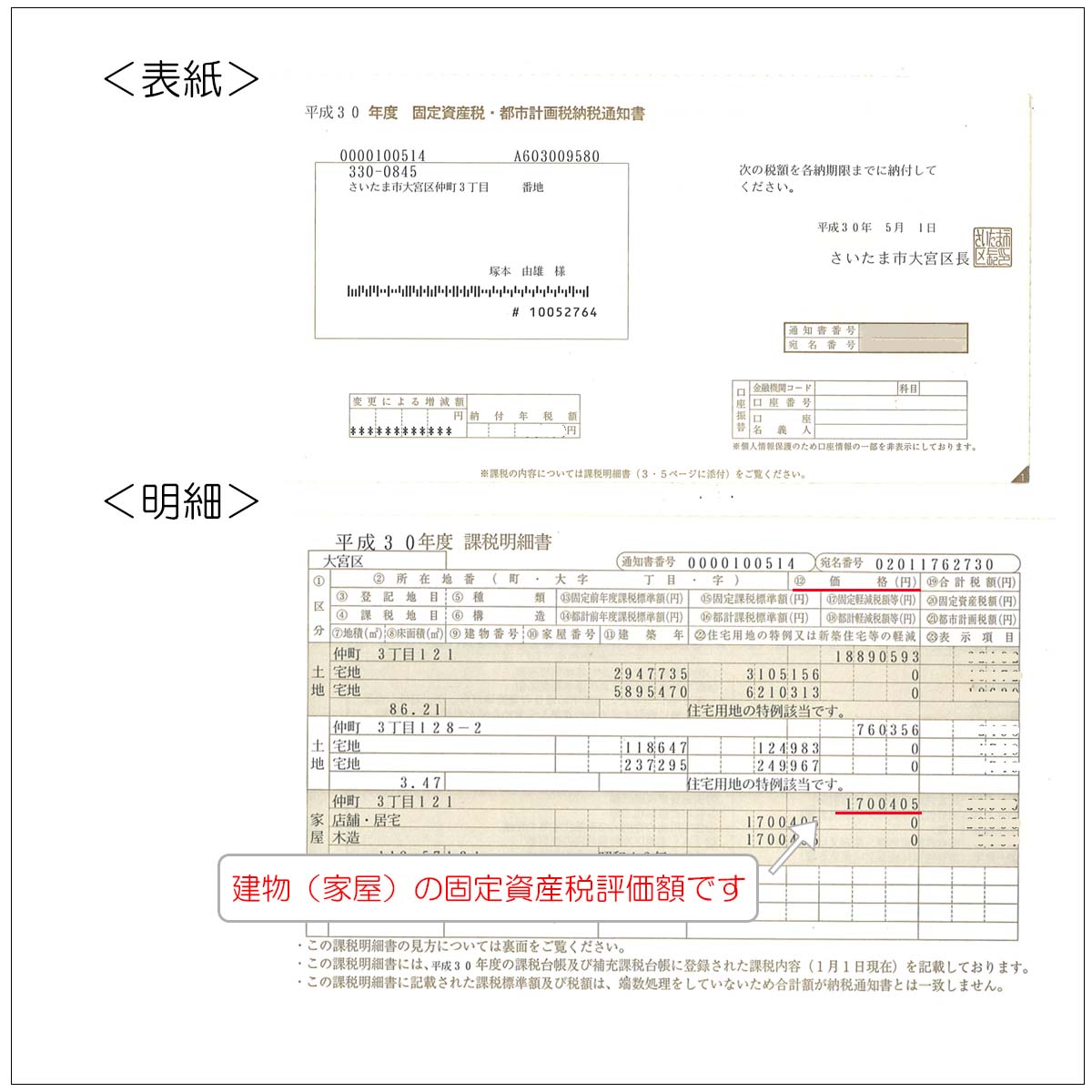

建物の相続税評価額は「固定資産税評価額」とすると定められています。

固定資産税評価額とは市町村が固定資産税を課税するために土地や建物などに付けている価額で、市町村から毎年5月ごろに送られてくる固定資産税・都市計画税の納税通知書等で確認ができます。(役所で「評価証明書」という書類をとることでも確認できます)

建物新築時点の建物の固定資産税評価額は概ね新築価格の6割前後となり、その後時間が経つにつれて価格が下がっていきますが、どんなに建物が老朽化しても固定資産税評価額がゼロになることはありませんので、最終的には固定資産税評価額が時価を上回ることになります。

建物も人に貸していれば評価額が下がりますが、自宅の場合は固定資産税評価額からの減価要素はありません。

<固定資産税・都市計画税の納税通知書>

3.有価証券

有価証券とは株式や国債・社債といった債券などが該当します。

株式には大きく分けて2つの種類があり、一つは市場で取引される「上場株式」で、もう一つが「非上場の株式」です。

上場株式は市場で取引されている株式ですので取引価格がそのまま評価額の基準となります。

個別銘柄ごとに評価を行いますが、気をつける点は遺産分割協議上の評価額と相続税計算上の評価額の評価の仕方の違いで、遺産分割では遺産分割を行う時点の市場価格となるのに対し、相続税計算上では

②相続日の属する月の終値の平均額

③相続日の属する前月の終値の平均額

④相続日の属する前々月の終値の平均額

のうち一番低い価額を選択できると定められています。

また、そもそも上場株式は日々価格の変わる価格変動の大きな財産ですので、相続が起きた時点と遺産分割の時点では価格が大きく変わっている可能性があるということには注意が必要です。

一方、非上場株については、個人の方が所有しているケースはそれほど多くないと思われますが、自分で会社を経営している人は法人が株式会社の場合には、自分の会社の株が相続財産となります。

弊社「(株)しあわせハウジング」も非上場の株式会社なので、父が所有する自社株が相続財産となります。

自社株を含む非上場株の評価額計算は非常に難しいので、正確な金額を把握するには専門家への依頼が必須となります。

また債券については、元本を基準に経過利息や調整率をかけて評価額を計算します。

中々素人の手に負えるものではありませんので、こちらも専門家へ相談するのが無難です。

1)上場株式

父がかつて勤務していた会社の株式を保有していることは聞いています。

以前、配当額を聞いたことがありますので評価額は大体推測出来ますが(配当額÷配当利回りで計算)、父の個人的な資産なので金額は伏せるとしても、それ程大きな金額にはならないと思われます。

・遺産分割上の評価額

保有株式数からしてもそれほど大きな金額にはならない見込みですが、上場株式の遺産分割上の評価額は相続開始時の取引価格(終値)とするのが原則ですので、現時点では確定できません。

・相続税計算上の評価額

相続税計算上の評価額も相続発生時点の価額が基準となりますので現時点では確定できませんが、上記の評価方法からしても遺産分割上の評価額と同様、それほど翁金額にはならないものと思われます。

2)自社株(非上場株)

自社株の評価方法は非常に専門的で、従業員数や総資産額、売り上げを基準に評価額が決まり、またそれらの数字が変動することで株価は常に変わります。

自社株の市場流通性はほとんど皆無ですが、自社株を所有するということはその会社のオーナーとなり、会社の経営や資産について支配権を持つことを意味します。

自社株は時として非常に大きな資産価値を持つことがあるとともに、後継者以外の相続人等が一定割合以上の株式を取得してしまうと会社の経営が不安定化する恐れがあります。

我が家の場合は約10年前に代表者を交代した時から、父から私に少しずつ自社株の贈与を受けていましたので(年間110万円の基礎控除の範囲内)、今では父の保有株はかなり少なくなっています。

その結果、相続財産としての自社株式は大きな金額にならないことが分かっていますが、生前贈与を受けた株式については遺産分割上の特別受益に該当する可能性が高いということと、相続開始前3年以内の生前贈与財産は相続財産に持ち戻して相続税が計算されるという

問題は残ります。

生前贈与された財産の特別受益としての取り扱い、あるいは相続開始前3年以内贈与の持ち戻し計算については、後述する「生前贈与財産」にて詳しく説明をしますので、ここでは評価額のみを記載します。

・遺産分割上の評価額

父が現在の有する自社株式と、生前贈与で私が受け取った自社株式の合計額が遺産分割上の財産評価額となりますが、この価額は相続開始時点の価格に変換するとされており、正確な金額は相続開始時点にならないと計算が出来ません。

取りあえず評価額は数百万円程度になると思われますが現時点では評価額は分かりません。

・相続税計算上の評価額

相続税の計算上、相続開始前3年以内に行われた生前贈与財産は相続財産に持ち戻して相続税を計算するという決まりがあります。

これを「生前贈与加算」と言い、自社株の贈与が相続開始3年前に行われている場合には該当します。

4.動産や権利

これらについては特に保有していないということを確認していますが、自営業者の場合、自分の会社にお金を貸し付けているというケースが少なくありませんので、その点には注意が必要です。

我が家の場合はありませんが、もし自社への貸付金があれば相続財産に計上されてしまいますので、法人に対し債務免除等の方法を検討することも必要です。(会社の決算や他の株主への影響もありますので、税理士さんとの相談が必須です)

5.みなし相続財産

通常、最も一般的なみなし相続財産は生命保険金です。

我が家であれば父が契約者兼被保険者(保険料も負担)である生命保険契約から支払われる死亡保険金が対象となります。

死亡保険金の大きな特徴は、原則として遺産分割協議の対象にはならず、受取人固有の財産になるというところにあります。

また相続税計算上は受取人の相続財産として相続税計算の対象となりますが、受取人が相続人の場合一定の非課税枠が適用されるという優遇措置もあります。

遺産分割協議の対象にはならないものの、相続税課税の対象になるという意味で「みなし相続財産」と呼ばれているということをご理解ください。

我が家の場合では、父が契約者兼被保険者の生命保険契約は3本あり、そのうちの2本は医療保険で、1本が終身保険です。

すでに家族に大きな保障を残す必要はありませんので、保障の大きな定期保険や貯蓄型保険は掛けておらず医療保険が中心です。

終身保険についても葬式費用代程度が賄える程度の金額の保険を掛けているに過ぎませんが、みなし相続財産としてはこの終身保険が該当します。

受取人は配偶者である母となっているため、相続発生時には母に生命保険金が下りることになります。

・遺産分割上の評価額

・相続税計算上の評価額

6.債務

債務とは簡単に言えば借金ですが、これは無いことを確認しています。

一般的には自宅や車のローンやカードローン、個人間での貸し借り、税金の滞納などが該当します。

債務はマイナスの財産であり、遺産分割上も相続税計算上もプラスの財産から差し引くことが出来ますが、住宅ローンについては通常は団体信用保険で完済できるため該当しないことが多いです。

プラスの財産に比べマイナスの財産は家族にも見えづらく、本人も隠しがちのことが多いので注意が必要です。

7.非課税財産

墓地(霊園)、仏壇、位牌などの非課税財産がありますが、これらは遺産分割上も、相続税計算上も価格評価をしないのが原則です。

8.生前贈与財産

主な生前贈与財産には、自宅を購入するための資金援助や車の購入費用などのほか、単に現金をもらった場合など様々なケースがあります。

我が家の場合では前述のとおり私が父より自社株の生前贈与を受けています。

このように被相続人(予定者)から相続人等が生前贈与を受けている場合、遺産分割と相続税の計算においてもその事実を反映させる必要があるのですが、そのルールは異なります。

重要かつ混乱しやすいポイントなので少し整理してみたいと思います。

1)遺産分割協議における生前贈与の取り扱い

遺産分割協議では相続人が受けた生前贈与のうち、そのご家庭の基準に照らして「特別と見なされる贈与」を「特別受益」と言い、相続時の相続財産に加えて(持ち戻して)遺産分割協議を行うのが原則です。

主なルールとしては次のようなものがあります。

- 特別受益は相続人に対して行われた生前贈与となりますので、相続人以外に行われた贈与は対象になりません

- 特別受益とは、名前の通り「特別な利益を受けた贈与」という意味ですので、すべての生前贈与が対象になるわけではありません。

特別受益に該当する例としては、

・家や車の購入資金を出してもらった

・起業する際の資金を出してもらった

・結婚に伴いまとまった援助を受けた

・一人だけ海外留学させてもらった

といった特別な贈与が挙げられます。

(厳密ではなく、そのご家庭の基準からして特別という観点が重要になります)

一般的な学費など扶養義務の範囲内で行う贈与は対象にはなりません。

(詳しくは「特別受益」の項をご参照ください) - 特別受益の持ち戻し価格は、贈与時の価格ではなく相続開始時の時価に換算します。例えば40年前に住宅取得資金を300万円贈与された場合には、今の価値に換算すると900万円になるという様な計算をします(消費者物価指数などを基準にします)

- 特別受益の持ち戻しには期限がありませんので、何年前に受けた贈与であっても、特別受益に該当する贈与であれば持ち戻しの対象になります

- 贈与者が持ち戻し免除の意思表示をしている場合には、持ち戻しをする必要はありません(持ち戻し免除の意思表示は状況によっても判断されます)

- 実務上、特別受益を主張するには何らかの証明が必要です(裁判になった場合には証拠がないとほぼ認められません)

・遺産分割協議上の生前贈与財産

2)相続税計算における生前贈与の取り扱い

相続税の計算では、生前贈与のうち相続開始前3年以内に行われた贈与財産のみを相続財産に加算して(持ち戻して)相続税の計算を行います。

主なルールは以下の通りです。

- 年間110万円以下の非課税贈与を含め全ての3年以内贈与が対象となりますが、一部「配偶者に対する居住用財産の贈与」や「子や孫に対する教育資金の一括贈与」など対象にならない生前贈与もあります。

- 持ち戻しの対象となるのは、その相続で財産を受け取った人となります。

相続人以外でも、遺贈(遺言)により財産を受け取った人や生命保険金の受取人がその相続の開始前3年以内に生前贈与を受けていれば持ち戻しの対象となる一方、相続人であってもその相続で財産を受け取っていない場合には持ち戻しは行われません。 - 相続時精算課税制度による生前贈与は贈与時期にかかわらず全て相続税計算の対象をなります。

- 生前贈与に加算する金額は、贈与時の価格となります。

- 贈与者の意思で加算を免除することは出来ません。

以上を踏まえると、私が受けた「自社株の生前贈与」は換金性が殆どないとはいえ、相続財産としては遺産分割上の特別受益に該当する可能性が高いと思われます。

特に父からは持ち戻しの免除の意思表示もされていないので、このまま相続を迎えると遺産分割協議の持ち戻し対象になるというのが本来の考え方になります。

一方、相続税の計算上は相続開始前3年以内の贈与が対象となります。

毎年、暦年贈与の非課税額の範囲である110万円以内で贈与をしていますが、贈与税の非課税額の範囲内の贈与であっても、相続税の計算上は3年以内の贈与であれば相続税計算の対象となりますので、直近3年間の贈与額として概ね300万円が計算対象になります。

但し、相続税計算上の持ち戻しは相続開始前3年以内の贈与が対象になるますので、このまま父が長生きをして、直近3年間の贈与ではなくなれば相続税の課税対象からは外れます。

最後に私以外の相続人である母や妹が父から生前贈与を受けているかという点ですが、これについては私は全く把握していないのでわかりません。

相続税計算上の生前贈与財産評価額

9.名義預金

親や祖父母が子や孫名義の預貯金口座を持っていることがありますが、これらは名義人である子や孫が自ら印鑑や通帳を管理して自由に使える状態でない限りは預貯金をしている人の財産とみなされ、相続時には相続財産となります。

これを名義預金と言い、遺産分割協議や相続税の計算で見落としがちであるとともに、後の税務調査で問題になりやすいものです。

我が家には名義預金はありませんが、普通のご家庭では珍しくないものですので注意が必要です。

以上、長くなりましたが現時点の父の相続財産の種類と評価額が大体わかりましたので、これを整理すると下表のとおりとなります。

<父の相続財産>

| 財産の種類 | 遺産分割協議における 財産評価額 (市場価格) |

相続税の計算に おける財産評価額 (国税庁通達) |

| 現金・預貯金 | 不明 | 同左 |

| 自宅(土地) | 4,500万円 | 2,877万円 |

| 自宅(建物) | 250万円 | 170万円 |

| 上場株式 | 不明(高額ではない) | 同左 |

| 自社株 | 不明(高額ではない) | 同左 |

| 生命保険金 | 生命保険金は 遺産分割の対象外 |

150万円程度 |

| 債務 | 0円 | 0円 |

| 非課税財産 (墓地、仏壇など) |

0円 | 0円 |

| 生前贈与財産 | 私:数百万円(自社株) | 私:300万円 |

| 母・妹:不明 | 母・妹不明 | |

| 合計 | 4,750万円 + 現金預貯金 + 生前贈与財産 |

3,497万円 + 現金・預貯金 |

| 基礎控除 | *** | ▲4,800万円 |

※基礎控除額は3,000万円+600万円×3人(法定相続人の数)で計算します

財産の総額は、結局のところ現金・預貯金次第で大きく変わるわけですが、大体の整理はつきました。

相続対策を行うには相続人と相続財産が整理できないことには話が進みませんが、ここまでの流れで、相続人が確定し不完全ながらも相続財産の整理もできました。

いよいよ次のページでは相続対策として、現状分析と対策について検討してみたいと思います。