自宅の売却(譲渡益が発生した場合)

個人が生活の基盤である居住用財産(自宅/マイホーム)を売却した場合、譲渡益が生じたときには特別控除や軽減税率、譲渡損失が生じたときには損益通算や繰越控除といった負担の軽減措置が設けられています。

相続に関しても、遺産分割における換価分割(財産を売却し現金化して遺産分割する方法)を始め、相続人が自宅を相続した後に売却するケース、親の介護施設への入所費用を捻出するためなど、自宅の売却を検討する場面は決して少なくありません。

税制ですので内容に難しい面はありますが、自宅の売却は大きな金額が関わることでもあり、概要を理解をしておくことは大切です。

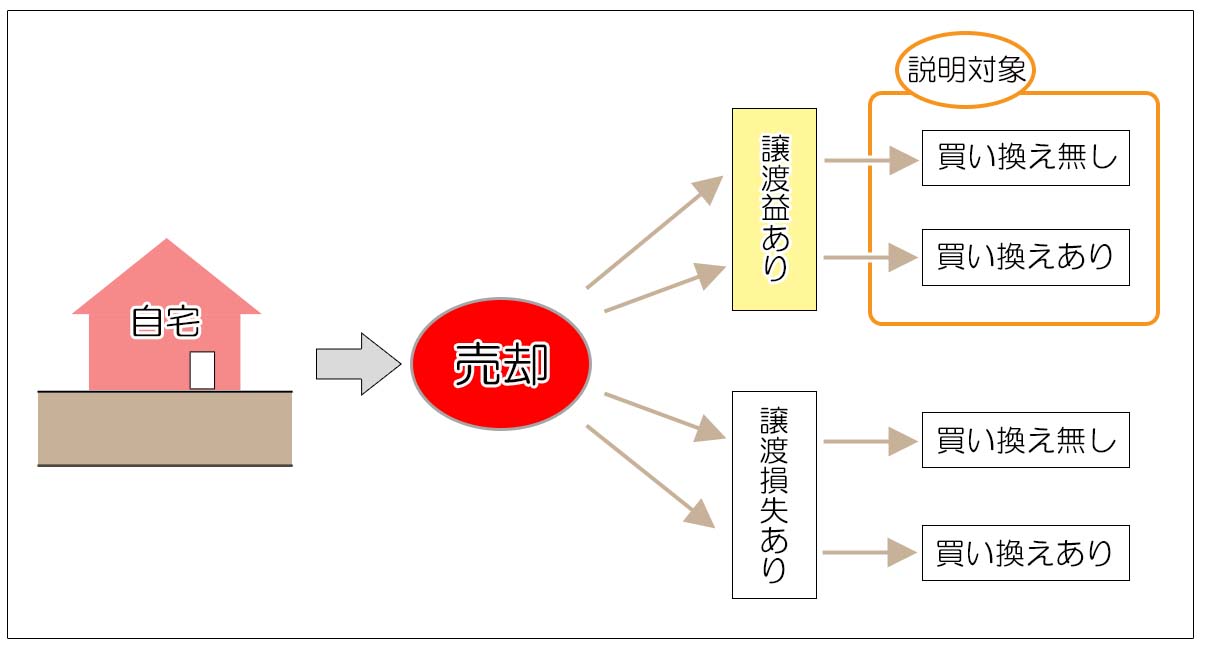

1.居住用財産(自宅)を売却した場合の課税上の分類

居住用財産(自宅)を売却した際の特例は、次の4つの分類ごとに定められています。

- 売却によって利益が出た場合と損失が出た場合

- 売却にあわせてマイホームの買い換えを行った場合とそうでない場合

本項では「売却によって利益が出た場合」についてご説明をさせて頂きます。

<居住用財産を売却した場合の4分類>

<特例の概要>

居住用財産を売却した際に適用できる課税上の特例は以下の通りです。

今回は表のうち「譲渡益あり」が対象となります。

| 譲渡益の有無 | 居住用財産の 買い換えの有無 |

利用が検討できる特例 |

|---|---|---|

| 譲渡益あり | 買い換え無し |

|

| 買い換えあり | <選択制となります>

|

|

| 譲渡損失あり | 買い換え無し |

|

| 買い換えあり |

|

尚、これらの特例を受けるためには確定申告等所定の手続きが必要になりますので、実務上の手続きは税務署あるいは税理士等へご相談下さい。

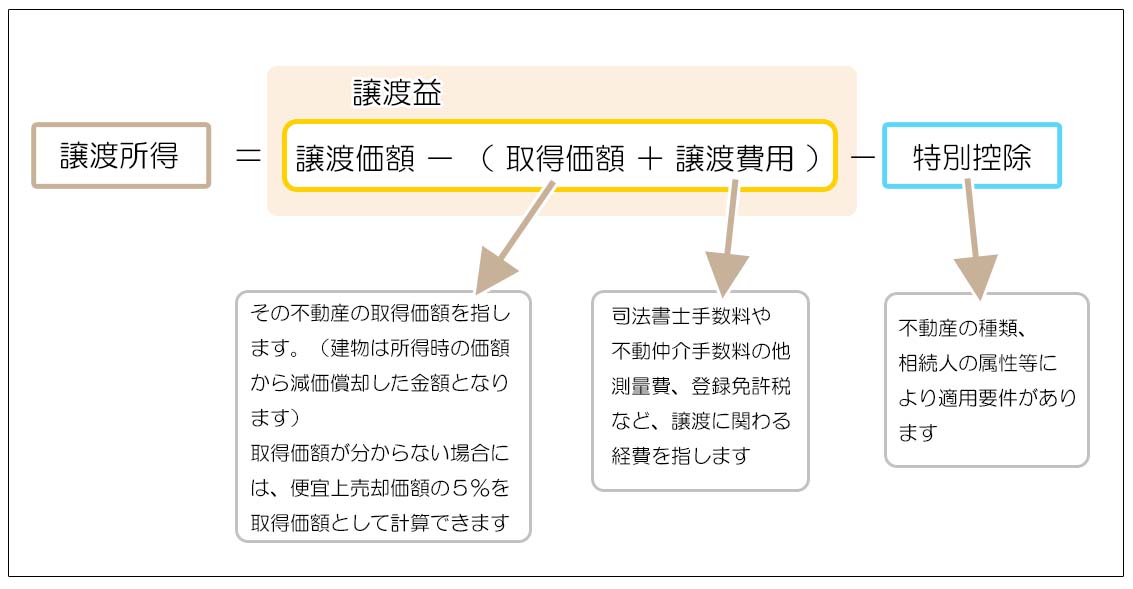

2.譲渡益と譲渡所得

譲渡益とは

のプラス額を言います。

譲渡価額とはその不動産を売却した価額で、そこからその不動産を取得した時の価額と譲渡にかかった費用を差し引いた金額が譲渡益となります。

(建物の取得価額は減価償却後の価額となります)

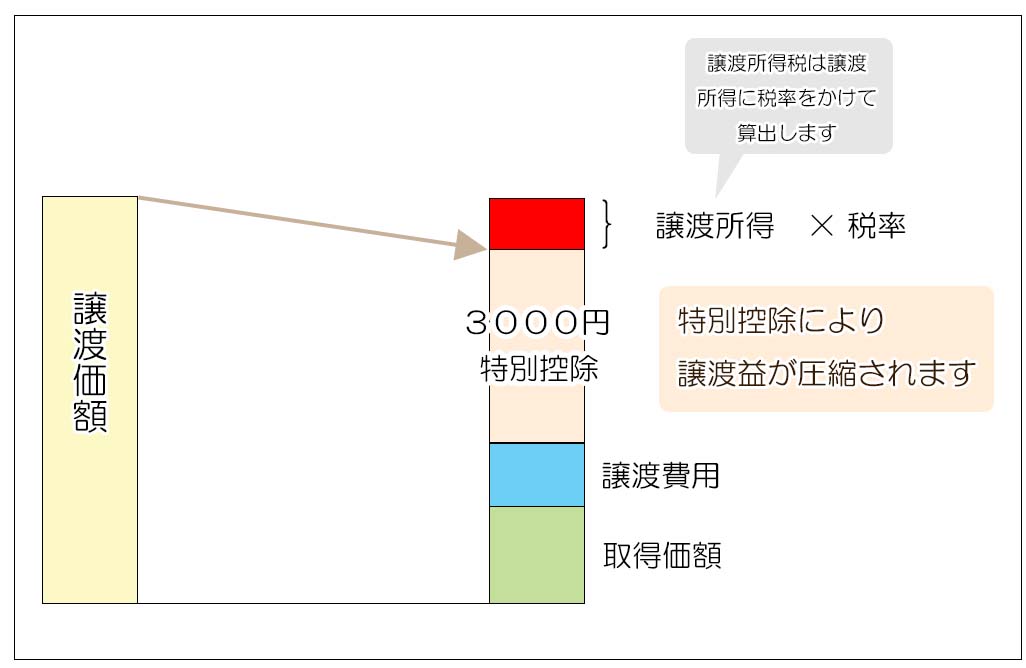

譲渡益から特別控除を差し引いた金額が譲渡所得となり、譲渡所得税率を乗じる基礎となります。

3.譲渡益がある場合の特例

1)3,000万円特別控除

居住用財産を売却した際、譲渡益から3,000万円が控除される特例です。

自宅を売却する際に最も使いやすい特例で、生活の基盤である自宅を売却するという事情を考慮して売却益に対して大きな控除が認められています。

譲渡益からの控除となりますので、利益が3,000万円以上出ていない場合には譲渡に関わる税金はかからないことになります。

<主な適用要件>

- 家屋または家屋とその敷地が対象となり、敷地だけでは対象になりません。(但し、建物を取り壊してから売却することも可能です)

- 居住用であったか否かは実態で判断されます(住民票を移すといった外形的な要件だけではありません)。

- 自宅から転居していても、3年後の年の12月31日までに譲渡wそうれば適用されます。(転居後、建物を取り壊した場合には、取り壊し後1年以内に譲渡契約を結ぶ必要があります)

- 転居中に人の貸し付けをすることも可能です。(取り壊し後、敷地の貸し付けは不可)

- 特定の親族や同族会社への譲渡は対象になりません。

- 特例が利用できるのは3年に1度だけとなります

- 共有の場合は、共有者それぞれが控除を受けられます(共有者それぞれが自分の譲渡益に対して3,000万円を上限に控除できるということで、3,000万円×共有者の人数分が控除できるということではありません)

自宅から転居をした後に売却した場合でも3年以内であれば適用が可能になります。

相続した空き家を売却した際の3,000万円特別控除と異なり、3年間の間に賃貸等で活用をしても特例を適用することが出来ます。

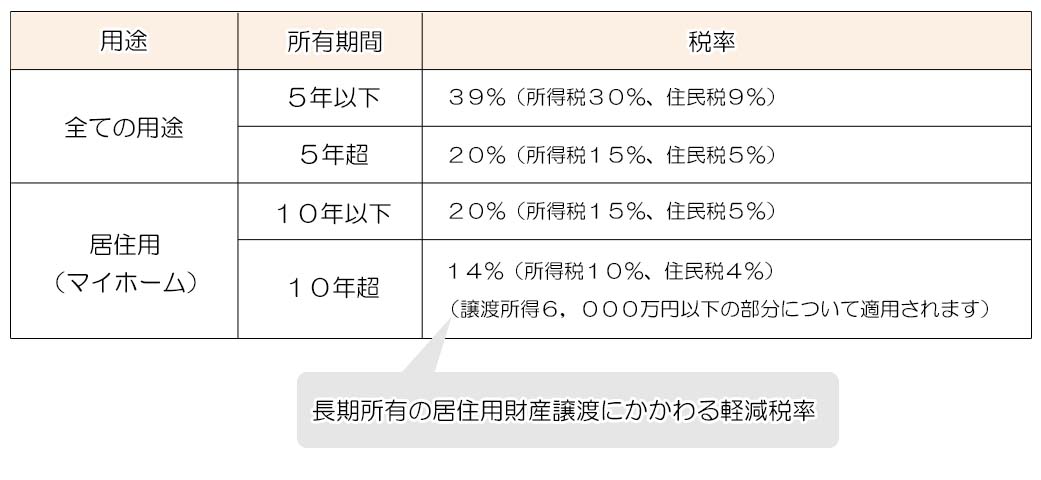

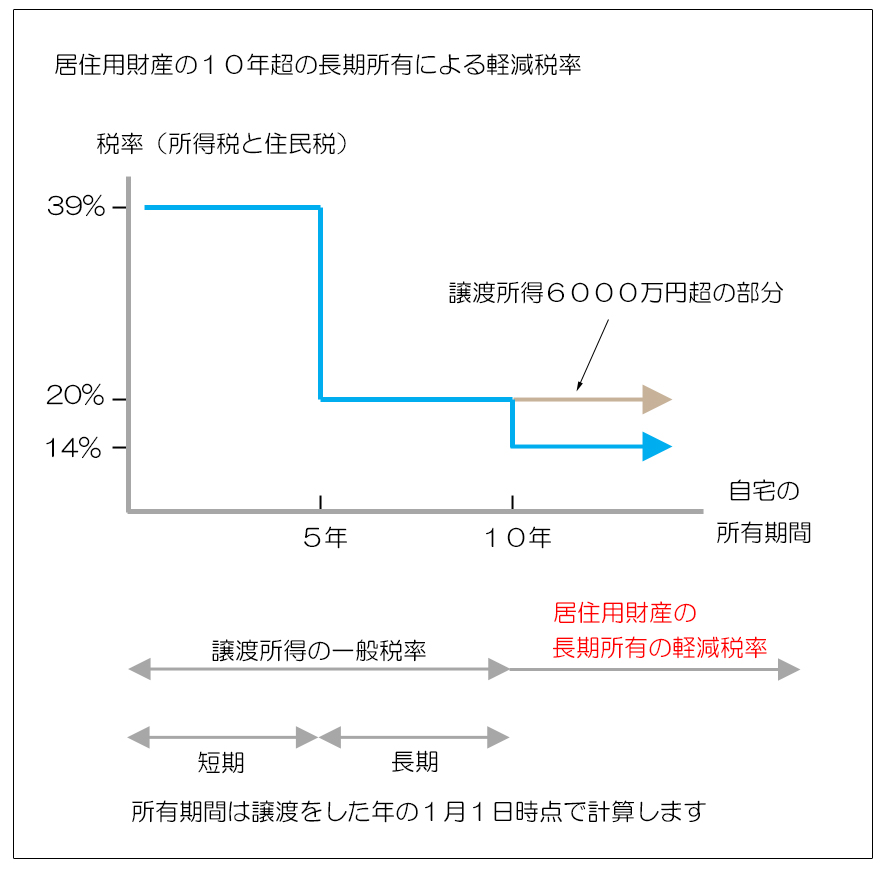

2)10年超の所有期間による軽減税率

譲渡した自宅の所有期間が10年を超える場合には軽減税率の特例が適用されます。(保有期間の計算は譲渡した年の1月1日時点を基準とします)

上記3,000万円控除との併用ができますので、3,000万円控除をした後の譲渡所得に対して以下の軽減税率が適用されることになります。

この結果、自宅を譲渡した場合の譲渡所得に対する税率は以下の通りとなります。

<適用要件>

上記「居住用財産譲渡に関わる3,000万円控除」と同様です

<モデルケース>

自宅の取得価額:3,200万円(建物は減価償却後の金額)

譲渡費用 : 400万円

所有期間 :10年超

譲渡益は

となります。

譲渡所得は、3,000万円特別控除を適用し、

税率は10年超の長期所有による軽減税率となり

譲渡所得税(住民税を含む)は56万円となります。

※復興特別所得税が別途課税されます

3.自宅を買い換えた場合の課税の繰り延べ(特定居住用財産の買換え特例)

一定要件に該当する自宅を売却して買い換えを行う場合で、譲渡益がある場合には課税の繰り延べ特例が適用できます。

自宅の買換えは実務上は珍しいものではありませんが、自宅の買い換えをした際の譲渡益に対する所得税の考え方には難しい部分があります。

前提として自宅を売却して譲渡益が生じた場合の特例となりますので、先に説明した売却益に対する「3,000万円特別控除」や「10年超の長期所有による軽減税率」の適用も可能となりますが、本特例とは選択適用となり併用が出来ないためどちらの特例を適用した方が得なのかの比較検討は必須です。

また本特例はあくまでも課税の繰り延べであり、買い換えた自宅を売却する際にまとめて課税がなされるため、必ずしも税金が軽減されるというものではないという点にはご注意ください。

(個別具体的な税額の計算については税務専門家にご相談ください)

4.特定居住用財産の買換え特例の適用要件

以下の通りとなります。

<適用要件>

| 譲渡する自宅 |

|

| 買い換える自宅 |

|

| その他 |

|

繰り返しになりますが、「3000万円特別控除および長期所有による軽減税率」と「住宅ローン控除」は併用が出来ませんので、注意が必要です。

5.特定居住用財産の買換え特例を適用するに当たっての2つのパターン

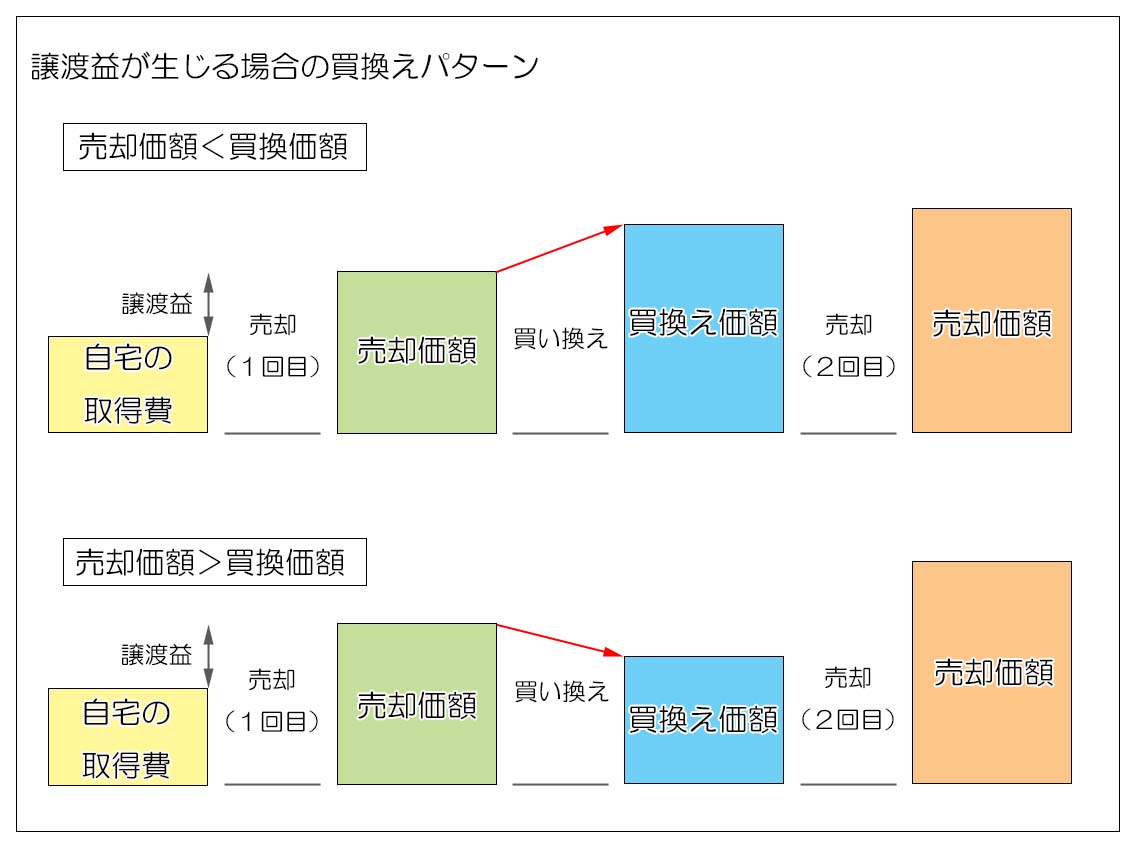

この特例の適用に当たっては、自宅を売却して譲渡益が発生することが前提となりますが、その上で買い換えた自宅の価額が売却価額を上回る場合と下回る場合の2つのパターンがあります。

1)売却価額<買い換え価額の場合

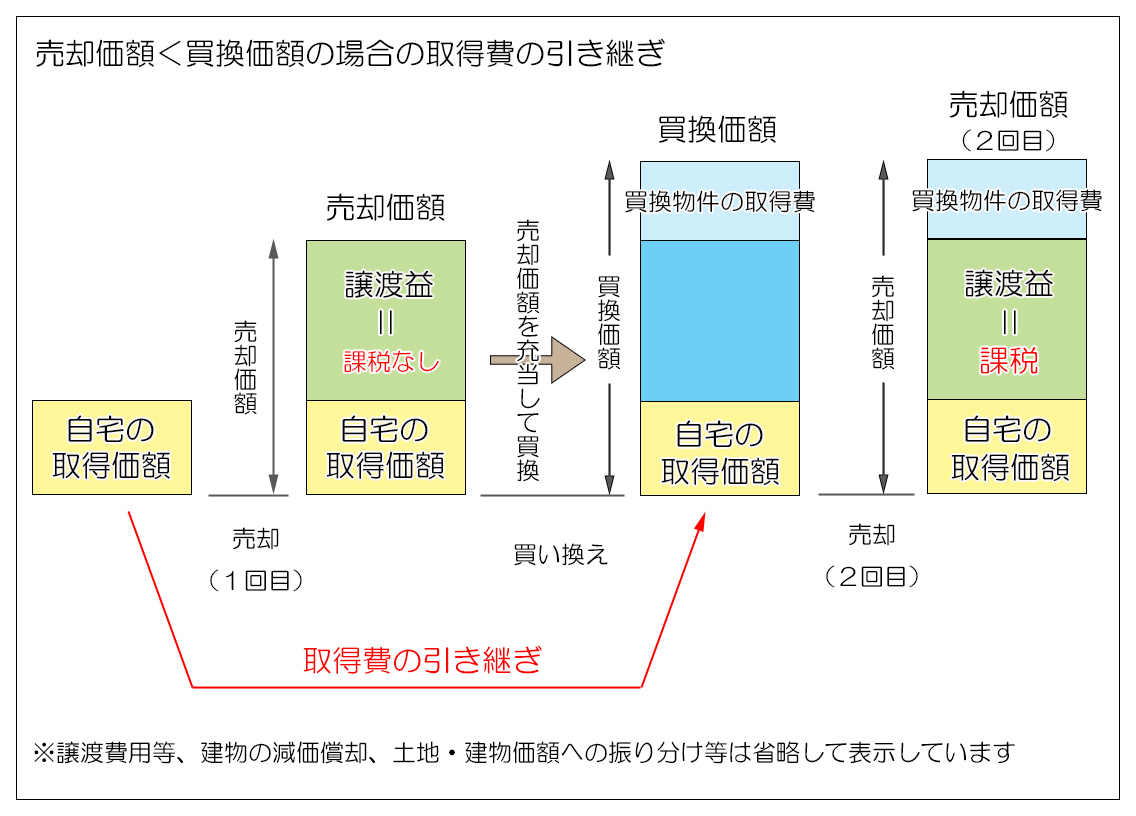

最初の自宅の売却により譲渡益が生じていますが、その利益を含めて買い換えた自宅の購入資金に充てられています。

この場合、最初の売却で生じた譲渡益への課税は無く、2回目の売却時に課税が繰り延べられます。

課税の繰り延べとは具体的には取得費の引き継ぎとなり考え方は下図の通りです。

買い換えた自宅を売却する際(2回目の売却)の譲渡益は、売却価額-(当初自宅の取得価額+買い換えた自宅の取得価額)で計算します。

実際の計算では物件取得にかかった費用や譲渡するための費用を利益から減じたり、建物の減価償却を考慮しますが、本図では省略しています。

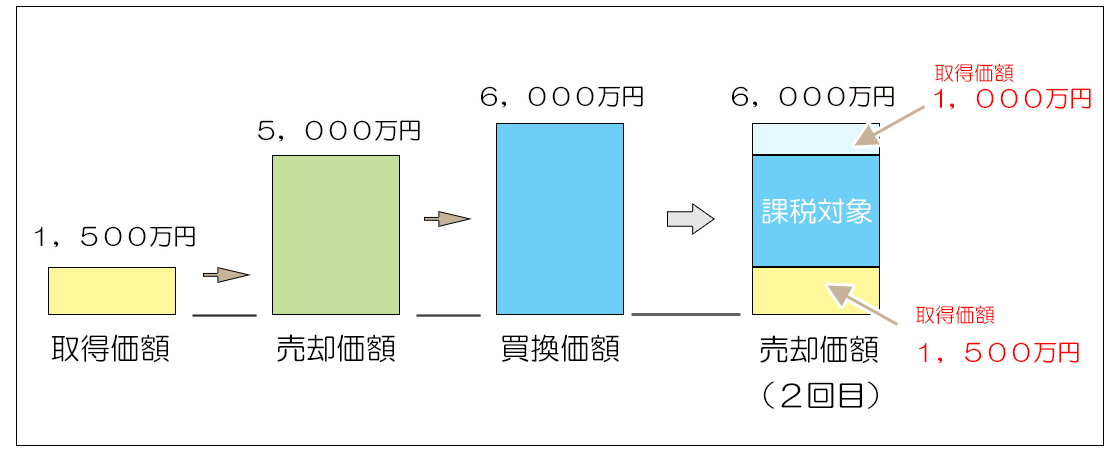

自宅の取得価額 :1,500万円(建物減価償却後)

自宅の所有期間 :35年

自宅の売却価額 :5,000万円

買い換えた自宅の価額 :6,000万円

自宅の売却価額(2回目) :6,000万円(所有期間5年超、10年未満)

※取得経費・譲渡経費は考慮しないものとします

本来であれば、5,000万円-1,500万円=3,500万円を譲渡益として譲渡所得税を計算します。

しかし特定居住用財産の買換えの特例を利用した場合には譲渡所得税が課税されず、買い換えた自宅に取得価額が引き継がれます。

買い換えた自宅の取得価額:6,000万円-5,000万円=1,000万円

買い換えた自宅を売却する際には、売却価額から取得価額の合計金額2,500万円を差し引いて譲渡所得を計算します。

居住用財産の譲渡なので3,000万円特別控除は適用できますが、所有期間が10年以下のため10年超の長期所有による軽減税率は適用できません。

よって譲渡所得に乗じる税率は長期の譲渡所得20%となります。

2)3,000万円特別控除等の適用との比較

モデルケースの場合で、最初の売却で「3000万円特別控除」と「10年超の長期所有による軽減税率」を適用した場合と比較してみます

<1回目の売却>

譲渡所得は、(売却価額-取得価額-特別控除)となりますので、

税率は「10年超の長期所有による軽減税率」により14%となります。

<2回目の売却>

1回目の売却から3年以上が経過しているので3,000万円特別控除が適用できます。(他の要件も満たすものとします)

譲渡所得は、(売却価額-取得価額-特別控除)となり、

2回目の売却では譲渡所得が発生しないので、譲渡所得税は課税されません。

2階の売却を通じての譲渡所得税は70万円となり、特例を適用するよりも税額は少なくなりました。

※実際には建物の減価償却がありますので、取得価額が同額ということはありません

譲渡益が発生する自宅の売却で、買い換えを行う場合には、

・特定居住用財産の買換え特例

のどちらを適用した方が譲渡所得税額が少なくなるのかは、「2回目の売却をする可能性があるのか?」、「その際にはいくらで売却できるのか?」といった予測が必要になり確定は出来ません。

一般的には、1回目の売却で3,000万円特別控除により税額がゼロあるいは少額に収まる時には、「3000万円特別控除」と「10年超の長期所有による軽減税率」を優先した方がよいと思われますが、一概には言えません。

専門家を交えた検討が必要になります。

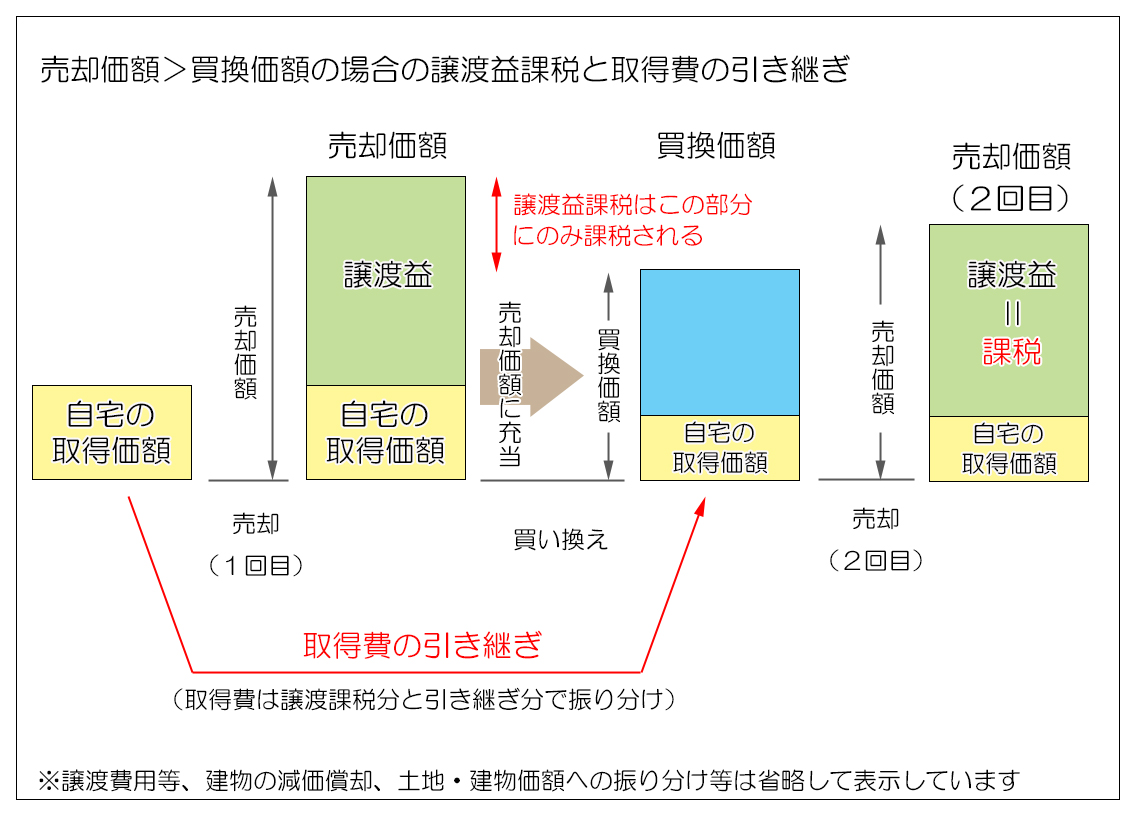

3)売却価額>買い換え価額の場合

自宅の売却により譲渡益が生じ、売却価額の一部が買い換えた自宅の購入資金に充当されているケースです。

買換えを行っていますので当初の自宅の取得価額が買い換えた自宅の取得価額に引き継がれますが、買い換え価額が売却価額を下回るため全額は引き継がれず按分されます。

またこの場合には実質的な譲渡益の金額(売却価額-買い換え価額の差額)について譲渡益課税がなされます。

考え方は下図の通りとなります。

買い換えた自宅を売却する際(2回目の売却)の譲渡益は、売却価額-(引き継いだ取得価額)で計算します。

実際の計算では物件取得にかかった費用や譲渡するための費用を利益から減じたり、建物の減価償却を考慮しますが、本図では省略しています。

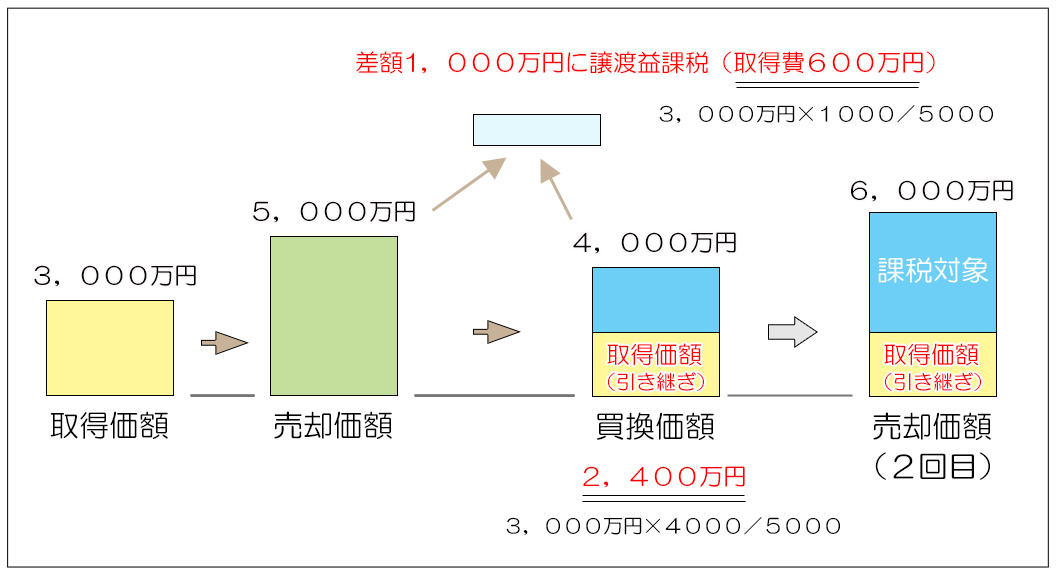

<モデルケース>

自宅の所有期間 :35年

自宅の売却価額 :5,000万円

買い換えた自宅の価額 :4,000万円

自宅の売却価額(2回目) :6,000万円(所有期間5年超、10年未満)※取得経費・譲渡経費は考慮しないものとします

<譲渡益課税>

以下の計算式によります。

取得価額は以下の計算式で算出します。

3,000万円 × 1,000万円/5,000万円 =600万円

譲渡所得:1000万円-600万円 =400万円

税率 :20%(長期譲渡所得の一般税率、長期所有の軽減税率との併用は不可)

譲渡所得税:400万円×20% =80万円(住民税を含む)

<取得価額の引き継ぎ>

引き継ぐ取得費は以下の通り按分します。

買い換えた自宅を売却するときには、取得価額2,400万円を引き継いで譲渡所得を計算します。

売却価額:6,000万円

取得価額:2,400万円

譲渡所得は

となり、

居住用財産の譲渡なので3,000万円特別控除は適用できますが、10年超の長期所有による軽減税率は適用できません。

よって譲渡所得に乗じる税率は長期の譲渡所得20%となります。

4)3,000万円特別控除等の適用との比較

モデルケースの場合で、最初の売却で「3,000万円特別控除」を適用した場合と比較してみます

<1回目の売却>

譲渡所得は、(売却価額-取得価額-特別控除)となり、

譲渡所得が発生しないので、譲渡所得税は課税されません。

<2回目の売却>

1回目の売却から3年以上が経過しているので3,000万円特別控除が適用できます。(他の要件も満たすものとします)

譲渡所得は、(売却価額-取得価額-特別控除)となり、

2回目の売却も譲渡所得が発生しないので、譲渡所得税は課税されません。

1回目の売却も2回目の売却も「3,000万円特別控除」が効果的に適用出来たため譲渡所得税が課税されません。

譲渡益が発生する場合にはまず「3,000万円特別控除」の適用を検討し、その上で「特定居住用財産の買換え特例」の可能性を検討する形が原則となります。

3,000万円特別控除は利益の圧縮効果が高く、さらに長期保有であれば税率が低くなる非常に効果の大きな特例ですので、適用要件を満たす場合には確定申告を行い確実に適用することが大事です。

買い換えの特例は課税の繰り延べとなり、3,000万円特別控除・長期保有の軽減税率とは併用が出来ませんので利用の可否を慎重に検討する必要があります。