特別受益

相続が発生し遺産分割協議を行う際に、ある相続人が被相続人から多額の生前贈与を受けていた場合、相続開始時の財産だけを対象に遺産分割協議を行ったのでは相続人の取得財産に不公平が生じることになります。

民法では遺産分割協議を行うにあたり考慮すべき生前贈与があるときには、それらを相続財産の前渡しと位置づけ、遺産分割においては相続財産に持ち戻して(加えて)協議を行うことで相続人間の公平を保つよう定めています。

この遺産分割協議で考慮すべき生前贈与等のことを特別受益と言います。

特別受益は遺産分割協議に大きな影響を与える可能性があり、時には相続争いの原因にもなりますので贈与する側、される側の双方に正しい理解が求められます。

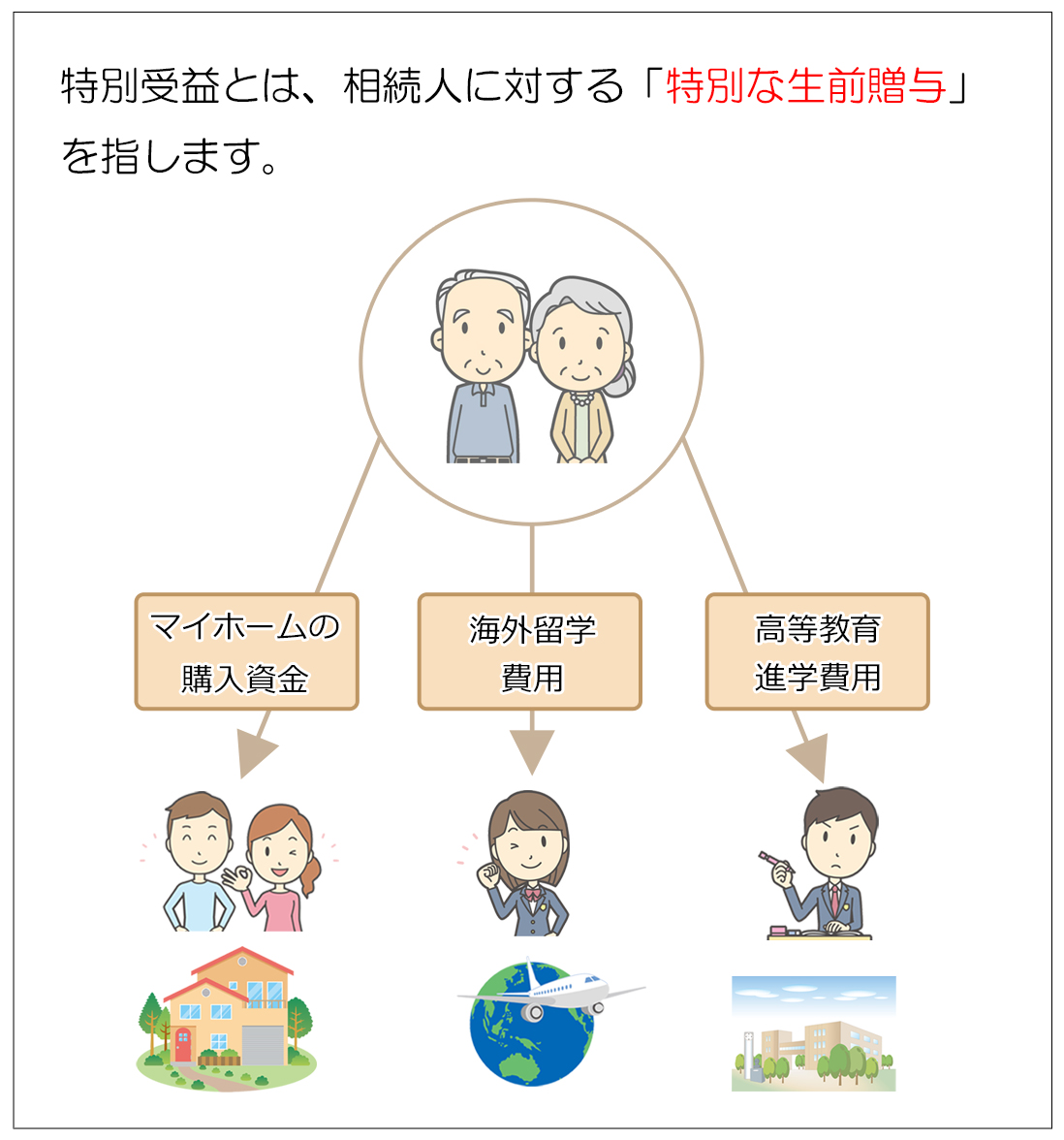

1.特別受益とは

特別受益として相続財産への持ち戻しの対象となるのは相続人に対する以下の生前贈与です。

尚、特別受益は相続人に対する生前贈与が対象であり、相続人以外に行った生前贈与は金額や種類にかかわらず対象外となることにご留意ください。

- 遺贈(遺言により受取人が指定された財産)

- 婚姻、養子縁組のための贈与

- 生計の資本としての贈与

但し、親子間の扶養のための贈与は特別受益には該当しません。

1)遺贈

特別受益は生前贈与を指すイメージがありますが、遺言による遺産分割の指定も相続発生と同時渡しという意味では特別受益に該当します。

(遺贈された財産は本来の相続財産を構成する財産ですので持ち戻しの対象にはなりません)

2)婚姻・養子縁組のための贈与

持参金、支度金、嫁入り道具、など名目に関わらず、被相続人から贈与を受けた大きな額の費用を指します

3)生計の資本としての贈与

扶養義務を超える一切の贈与を指し、住宅の購入費用や仕事の開業資金、特別な高等教育費などが対象となります。

4)生命保険金

生命保険の死亡保険金は、本来受取人固有の財産であって遺産分割協議の対象にはなりません。

しかし相続財産にくらべ死亡保険金の額が極めて多額で、結果として相続人間に著しい不公平が生じる場合には特別受益として持ち戻しの対象となります。(判例あり)

2.特別受益がある場合の遺産分割例

特別受益の持ち戻しとは具体的には次のような例を指します。

<モデルケース>

相続人 :妻・子A・子B(3人)

相続財産 :現金3,000万円

特別受益 :被相続人から子Aへ生前に1,000万円の贈与あり

法定相続分を計算するに当たり、相続財産の3,000万円に特別受益の1,000万円を持ち戻します。(贈与時と相続時で評価は変わらないものとします)

法定相続分は

子A:(3,000万円 + 1,000万円) × 1/2 × 1/2 =1,000万円

子B:(3,000万円 + 1,000万円) × 1/2 × 1/2 =1,000万円

となります。

しかし子Aはすでに特別受益(相続分の前渡し)により1,000万円を受贈していますので相殺され、相続財産である3,000万円からの相続分は無いことになります。

但し、これは法定相続分の計算の話しですので遺産分割協議で相続人同士により別の合意がなされれば当然その内容が優先されます。

3.特別受益が法定相続分を上回ってしまう場合

特別受益を持ち戻して相続分を計算した時に、特別受益の額が大きく法定相続分を上回ってしまう場合があります。

具体的には次のようなケースです。

相続人 :妻・子A・子B(3人)

相続財産 :現金4,000万円

特別受益 :子Aへ3,000万円、子Bへ200万円の特別受益あり

法定相続分を計算するに当たり、相続財産の4,000万円に特別受益の3,000万円と200万円を持ち戻します。

法定相続分は

子A:(4,000万円+3,200万円) × 1/2 × 1/2 =1,800万円

子B:(4,000万円+3,200万円) × 1/2 × 1/2 =1,800万円

となります。

本来であれば法定相続分から特別受益の額を差し引くのですが、

子Aは法定相続分である1,800万円より多い3,000万円の生前贈与を受けているので、法定相続分がマイナスになってしまいます。

子A:1,800万円-3,000万円=▲1,200万円

子B:1,800万円- 200万円= 1,600万円

この場合、子Aがマイナス分を他の相続人に返還する必要があるのかという点が問題になりますが、被相続人は理由があってそれだけの金額を生前贈与したわけですのでその意思が尊重され、子Aはマイナス分を妻や子Bに返還する必要は無いとされています。

そうすると今度は相続財産4,000万円が妻の法定相続分(3,600万円)と子Bの法定相続分(1,600万円)に満たないという問題が発生します。

結論から言うとこの不足分の1,200万円は妻と子Bが相続分割合で按分して負担することになります。

子B:1,200万円 × 1600/5200 =369万円

よって妻、子A、子Bの最終的な相続分は

子A:1,800万円 - 3,000万円 =0

子B:1,800万円 - 200万円-369万円 =1,231万円

となります。

4.特別受益の持ち戻し価格

特別受益の持ち戻し価格は「相続時点の価格」に引き直して計算するとされています。

つまり30年前に1000万円の生前贈与を受けている場合、その1000万円は現在(相続時点)ではいくらの価値があるのかということを計算します。

具体的には物件上昇率などを加味して計算をしますが、このやり方でなければいけないという明確な計算方法は無く、相続人間で合意できる方法ということになります。

またこの考え方は、不動産や株式、動産などを生前贈与された場合にも同様となります。

5.特別受益が紛争の原因になる理由

1)実務上、特別受益に該当する生前贈与なのか否かの基準が曖昧である

生前贈与における特別受益の定義はあるものの、実態は被相続人の資産や収入、家庭の事情などを踏まえた上で、扶養義務を超える特別な贈与かを個別に判断する必要があり一概に金額だけでは決めることが出来ない面があります。

遺産分割協議においては、その生前贈与が特別受益に該当するか否かで当事者間の意見が割れてしますケースが多々あります。

2)特別受益の価格は相続時点の時価で評価すること

上でも書きましたが、特別受益は相続開始時点の時価で評価し持ち戻します。

生前贈与がなされた時点の価額ではないことにご注意ください。

不動産の様に価格の変動が激しく時価の分かりづらい財産などは、特別受益をいくらで評価するかで揉めることが多いです。

3)実態が分かりづらい

そもそも生前贈与はその実態が分かりづらいという性格があります。

必ず申告が必要な相続時精算課税制度を利用した贈与や、贈与契約に基づく贈与や不動産登記など明確な記録があれば確認がしやすいのですが、単に現金の受け渡しがあったというだけで証拠もなければ、受贈者が特別受益の存在を認めない限り特別受益の認定は難しいと思われます。

その場合、贈与税と申告との関係に疑問が残りますが、相続人が贈与税の申告をせずに資金援助を受けているケースは決して少なくありません。

6.特別受益の持ち戻し免除

相続人間の公平のため遺産分割協議においては特別受益を持ち戻して計算をするのが原則ですが、被相続人が持ち戻しを希望しない旨の意思表示を行った場合にはその限りではありません。

これを持ち戻しの免除と言います。

持ち戻しの免除の方法は特に定められておらず、明示・黙示も問わないとされており、裁判においても書面等が残っていなくても事実上持ち戻し免除の意志があったと認められた判例は多数あります。(持ち戻し免除の推定)

本来は無用な争いを避けるためにも、遺言等によって持ち戻し免除の意志を明示することが望ましいことは言うまでもありませんが、実務上は持ち戻し免除について記載した遺言は非常に少ないです。

7.特別受益と遺留分の関係

相続財産に対して特別受益の額が大きいと特別受益を受けた相続人以外の取得分が減ってしまうことは上でも述べました。

しかし特別受益が他の相続人の遺留分の侵害までしている場合には遺留分減殺請求を行うことが出来ます。

遺留分計算の基礎となる金額には特別受益を加えることになっており、被相続人の持ち戻し免除の意思表示も相続人の最低限の取得分を定める遺留分までには及ばないとされているためです。

(「遺留分」についての詳細はこちらをご参照ください)

<モデルケース>

相続人 :子A・子B・子C(3人)

相続財産:現金700万円

特別受益:被相続人から子Aへ生前に2,000万円の贈与あり

遺 言:

1)特別受益は持ち戻しを免除する

2)相続時の財産である700万円は子B・子Cで均分相続する※贈与時点と相続時点での評価額は同じとします

相続財産は生前贈与された特別受益2,000万円と遺贈による特別受益700万円の合計2,700万円となり、遺言で特別受益の持ち戻し免除と遺産分割の指定がなされており、遺産分割協議を行う余地はありません。

但し、相続人各人の遺留分は以下の通りとなります。

<遺留分の計算>

子一人当たりの遺留分は法定相続分の1/2となります。

子B・Cは遺留分450万円に対し実際の取得額が350万円(700万円 × 1/2)であるため、子Aに遺留分侵害額である差額100万円をそれぞれ減殺請求できることになります。

8.代襲相続

例えば父から特別受益を受けた子が父よりも先に死亡した場合、その子供(孫)が代襲相続人となります。

この場合、代襲相続人である孫は父の特別受益を引き継ぐものとされています。

9.特別受益の対象となる財産の消滅

特別受益に該当する生前贈与を受けたのちに、その財産が受贈者の行為により消滅あるいは増減した場合でも、相続時にその財産があるものとして遺産分割協議に持ち戻すとされています。

具体的には受贈者が贈与された土地を売却したとか、開業資金を贈与されたけれども事業に失敗して無くなってしまったという様なケースを指します。

一方で、天変地変など受贈者の不可抗力により財産が消滅した場合などには贈与を受けなかったものとして遺産分割協議を行うとされています。

本来、特別受益は遺産分割協議に関わる相続人間の公平を保つための考え方ですが、それ自体が相続争いの原因になることが多いという現実があります。

また遺産分割協議だけでなく遺留分や相続税の申告など関連する項目も多く、論点が多いことも頭を悩ませる理由の一つとなります。

特別受益をする側である被相続人にしても、特別受益が将来引き起こす可能性のある問題を十分認識したうえで生前贈与をする必要があります。

また持ち戻し免除の意思表示や遺言による遺産分割の指定など問題を回避する対策を併せて検討することも必要です。