法定相続人

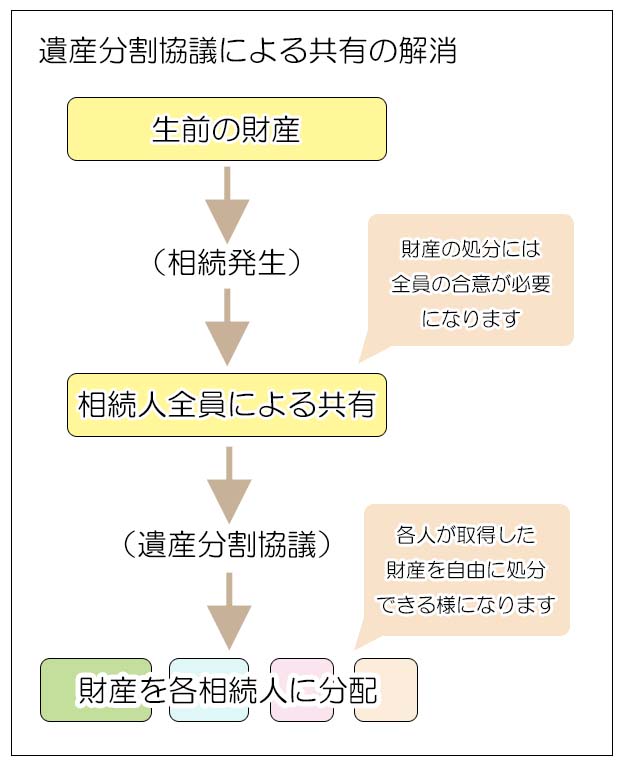

相続が発生した場合、被相続人が生前に所有していた財産は相続財産として原則として相続人に引き継がれます。(遺言等で相続人以外の受取人が指定されている場合を除きます)

その場合、相続財産は相続人全員により一旦共有状態となりますが、共有状態のままでは何をするにしても相続人全員の合意がないと財産に手を付けることが出来ないため、通常は相続人による遺産分割協議によって財産を各相続人に分配します。

この遺産分割協議は相続人全員で行わないと無効ですので、一人でも欠けてしまうと有効に成立せず、相続財産を分割することが出来ません。

実際の相続手続きにおいては、故人と関係の深かった相続人だけで先行して遺産の分配について話し合いを行ってしまうケースを見かけますが、これは法律的には全く有効なものではありませんので注意が必要です。

相続が発生した際には、相続人が誰なのかを確定することは、相続財産の確定と並んで非常に重要な手続きとなります。

1.法定相続人

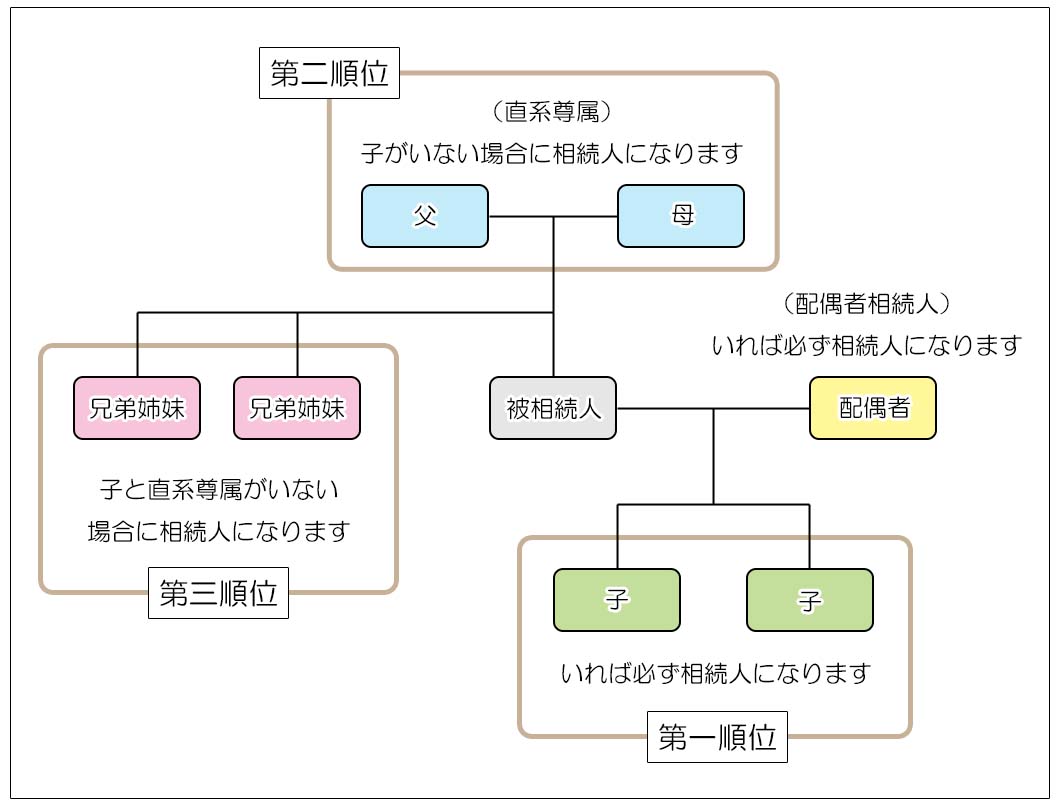

被相続人に対して誰が相続人になるのかということは民法で定められていて、これらの者を法定相続人と呼びます。

2.法定相続人になる人

<配偶者相続人>

| 配偶者 | 配偶者はいれば必ず相続人となります |

<配偶者以外の相続人>

| 子 | 子はいれば必ず相続人となります |

| 直系尊属(親・祖父母等) | 子がいない場合に相続人となります。 (配偶者がいる場合には、配偶者と共同で相続人になります) |

| 兄弟姉妹 | 子と直系尊属がいない場合に相続人となります。 (配偶者がいる場合には、配偶者と共同で相続人になります) |

配偶者と子は「いれば」必ず相続人になります。

(「相続放棄」や「廃除」あるいは「欠格事由」に該当して相続人の権利を喪失した場合を除きます)

一方、直系尊属と兄弟姉妹は、自分よりも上位の相続人がいない場合に限り相続人になります。

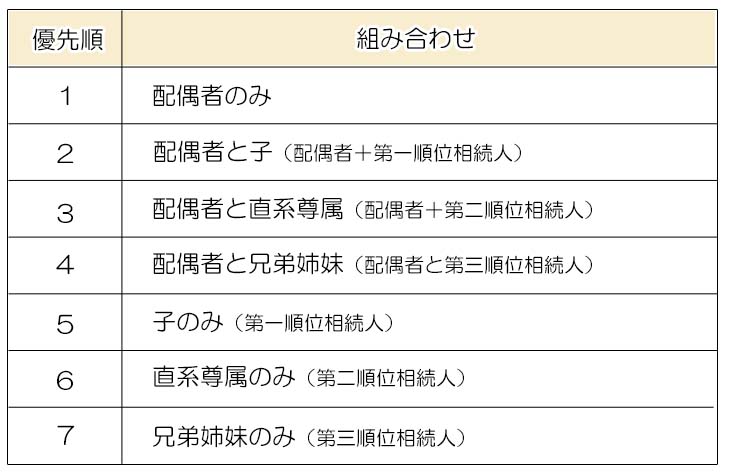

<相続人の組み合わせ(優先順)>

3.法定相続分

法定相続人はその組み合わせによって相続財産に対する法定相続分が決まっています。

法定相続分は相続財産全体に対する割合で定められた概念ですので、実際の遺産分割においては価格の異なる様々な相続財産を法定相続分通りに分割することは難しいのが実情です。

またそもそも相続人の実際の財産の取得分は遺産分割協議によって決まるので、法定相続分そのものには強制力があるわけではありません。

相続財産は必ずしも法定相続分の割合通りに分割されるわけではありませんが、遺産分割の目安、遺留分の基準、遺産分割協議が調停等に持ち込まれた場合の遺産分割割合としての機能があります。

(「法定相続分」参照)

4.法定相続人の注意点

1)配偶者

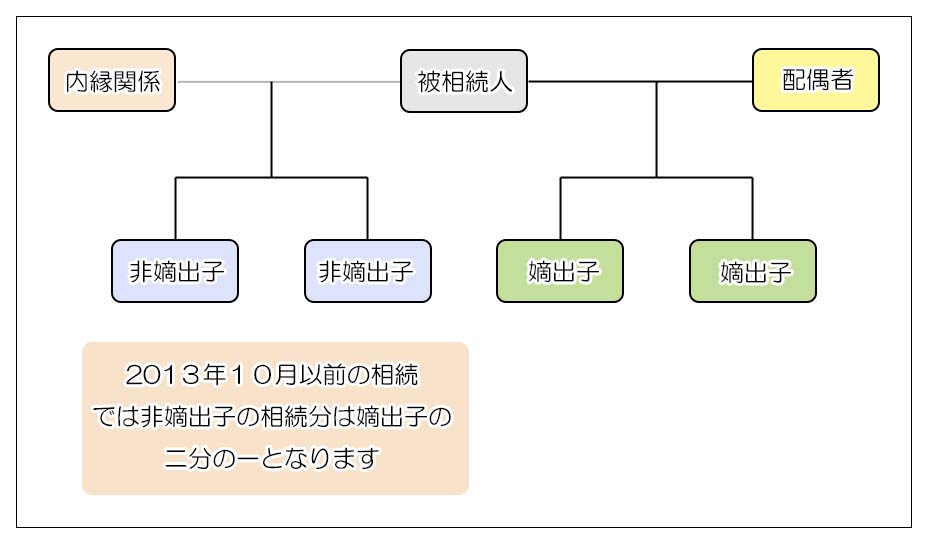

配偶者は婚姻届けを出している必要があり、内縁関係では相続権がありません。

また離婚をすると相続人ではなくなります。

2)子

子は実子、養子を問いません。養子も実子と全く同じ権利義務があります。

また胎児は生まれているものと見なされ相続人となります。

婚外子(非嫡出子)は認知により相続人になりますが、母親が被相続人の場合は出生届を提出して戸籍に載っていれば認知の必要はありません。

混同しがちなのは、養子は相続税計算のルールにおいて、基礎控除の人数制限等がありますが、実際の相続において実子と比べ何らの制限があるわけではありません。

(非嫡出子については2013年10月までは実子の半分とされていましたので、それ以前に発生した相続においては当時の規定が適用されてしまいます)

3)直系尊属

直系尊属は被相続人に親等の近いものから相続人となります。

例えば被相続人の父母のうち父は亡くなっていて母が存命の場合には母のみが相続人となります。

その場合、父方の祖父母が存命の場合でも、相続人は母と父方の祖父母とはならずに、母のみが相続人となります。

また養親(特別養子を除く)も実親と同様に相続人となりますので、被相続人が養子の場合、実親と養親の4人が相続人となることがあります。

4)兄弟姉妹

被相続人の兄弟姉妹が相続人となる場合には次のような特徴があります。

- 代襲相続は1代限りとなります(被相続人から見ると甥・姪まで)

- 遺留分はありません

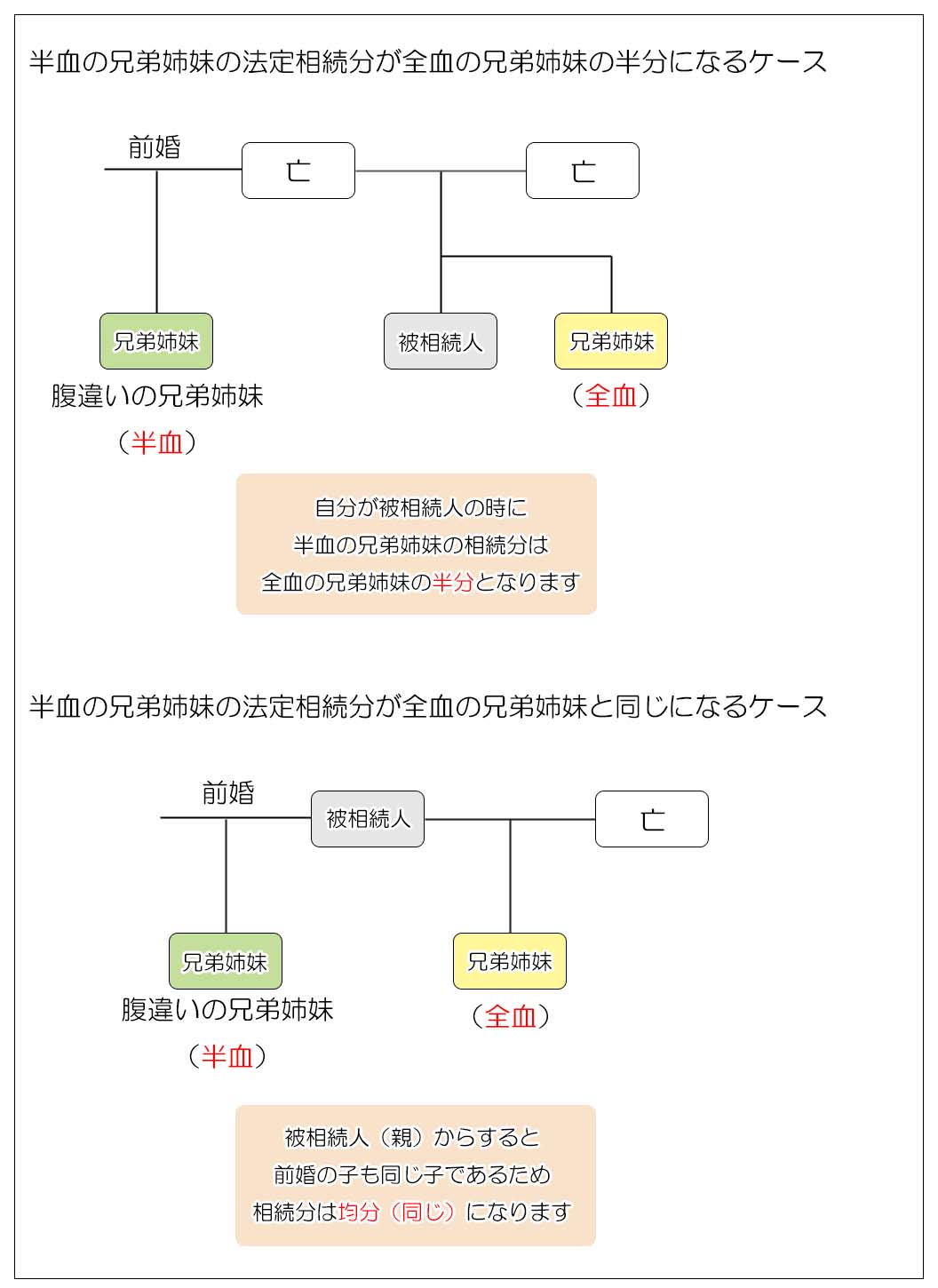

- 片親のみ一緒の兄弟姉妹(半血の兄弟姉妹)の法定相続分は両親が同じ兄

弟姉妹の半分となります

混同しやすいのは、半血の兄弟姉妹の相続分が半分になるという規定は「自分が被相続人になった場合の半血の兄弟姉妹」だということです。

親が被相続人で自分が相続人の場合、自分から見て半血の兄弟姉妹(腹違いの兄弟姉妹)の相続分は均分(同じ)である点にはご注意ください。

5.相続放棄

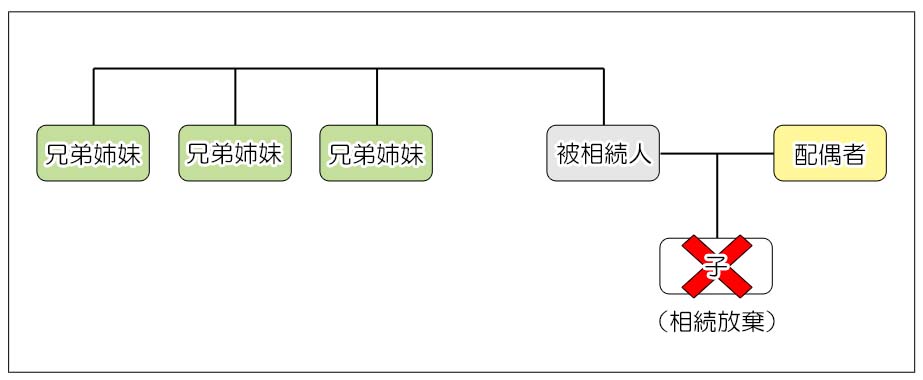

相続人が相続放棄をするとその者は「最初から相続人でなかったもの」とみなされます。

相続放棄は自分だけの判断で行うことが出来る法律行為ですが、例えば子が全員相続放棄をすると、第2順位の直系尊属が相続人となるなど相続人の順位に変動が生じます。

通常、相続放棄は借入金などのマイナスの財産が多い場合に行うことが多いので、相続放棄をすることで後順位の者が新たに相続人になる時には一言断っりをおれる配慮はあって良いかもしれません。

(基礎控除の計算などにおいては「相続放棄はなかったものとみなす」という規定がありますのでご注意下さい。詳細は「相続放棄と単純承認」をご参照ください)

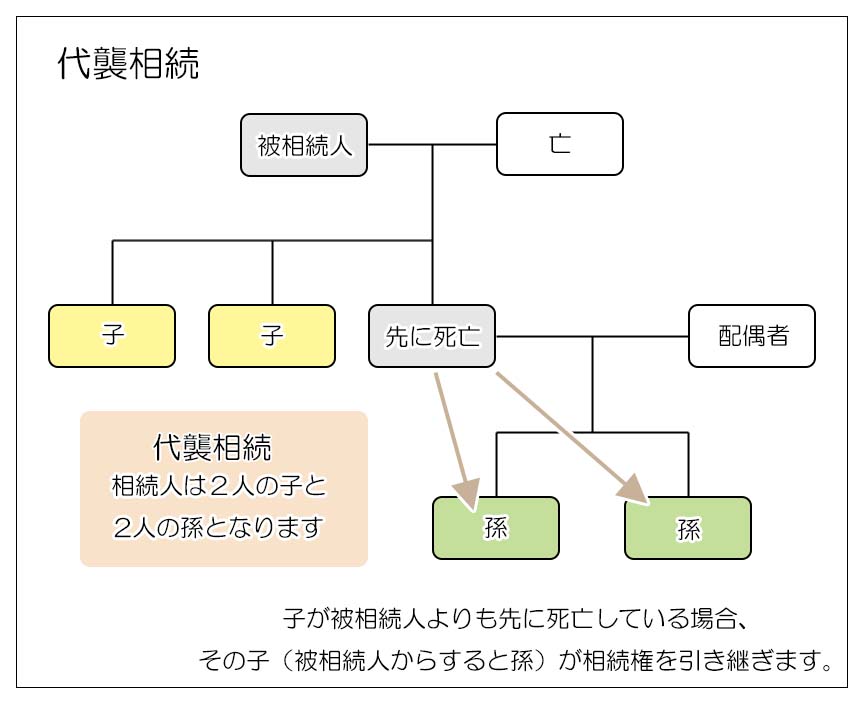

6.代襲相続

子が親よりも先に亡くなってしまうなど、被相続人が死亡したときに本来相続人になるべき人が既に死亡している場合には、その人の子供等(直系卑属)が相続権を引き継ぎます。これを代襲相続と言います。

- 被相続人よりも子が先に亡くなっている場合 → 孫が相続人になります

- 被相続人よりも兄弟姉妹が先に亡くなっている場合 → 甥や姪が相続人になります

子の代襲相続には制限はありませんが、兄弟姉妹は1代限りとされています。

また配偶者と直系尊属には代襲相続はありません。

尚、相続人が相続放棄をした場合、その相続人は最初からいないものとみなされるため代襲相続もされません。

7.廃除・欠格

廃除も欠格も相続人の相続権をはく奪する制度です。

相続人が廃除や欠格の対象となった場合、本人は相続の権利を失い遺留分の主張も出来なくなりますが、相続放棄とは異なり代襲相続は妨げません。

<廃除>

廃除は、被相続人に対する虐待や侮辱あるいは本人の著しい非行を理由に、被相続人が自分の意志で相続人の資格をはく奪する制度です。

手続きとしては生前に家庭裁判所に調停または審判を申し立てるか、遺言により遺言執行者が申し立てを行います。(否認されることもあります)

<欠格>

欠格は相続人の著しい非行によって、被相続人の意志ではなく法律的に相続権がはく奪される制度です。

法律により以下の内容が著しい非行として定められています。

- 被相続人や上位または同順位の相続人を殺害しようとすること

- 脅迫や詐欺で被相続人に遺言を書かせたり、取り消させたりする行為

- 遺言書の偽造、変造、破棄、隠匿 等

相続人が欠格となった場合、その相続人は被相続人からの遺贈も受けることが出来なくなります。

8.法定相続人の数

相続税の計算上、法定相続人の数を用いて計算を行う過程があります。

基礎控除の計算や生命保険金の非課税額の計算などがこれに該当しますが、この場合の「法定相続人の数」は民法上の法定相続人の人数ではなく、相続税計算上特別な計算ルールが定められています。

<相続税計算上の法定相続人の数に関するルール>

1)相続放棄は無かったものとみなします

相続税の計算においては、法定相続人の数を基準に計算を行う過程がいくつかあります。

本来、相続放棄があるとその相続人は「最初から相続人でなかったもの」とみなされ、相続人ではなくなりますが、相続税を計算する上ではその相続放棄が無かったものとして計算を行います。

例えば基礎控除額の計算は

で計算をしますが、下の図のように子が相続放棄をすると法定相続人は「配偶者と子」と「配偶者と兄弟姉妹」となり、2人から4人に人数が増えることで基礎控除額も増えることになります。

相続税の計算において「相続放棄が無かったものとする」という規定は、意図的な相続放棄によって法定相続人の数を増やすことを回避するものです。

子が相続放棄をしたことにより、民法上の法定相続人は「配偶者」と「3人の兄弟姉妹」の計4人になったとしても、相続税の計算上は相続放棄が無かったものとみなして元の法定相続人である「配偶者」と「子」の2人で計算します。

2)養子は数に制限があります

民法上、実子と養子は同一の権利義務を有しますが、相続税の計算上は養子の数に以下の制限を設けています。

- 法定相続人の中に実子がいない場合 → 養子は2人までしか数えない

- 法定相続人の中に実子がいる場合 → 養子は1人までしか数えない

これも養子縁組により法定相続人を増やすことで、基礎控除額などを恣意的に増やすことを回避することを目的としたルールです。

3)相続税計算上のルールが適用される計算過程

相続放棄や養子縁組により法定相続人の数を意図的に増やす行為の制限は次の計算に適用されます。

- 生命保険金、退職手当金等の非課税額の計算(500万円×法定相続人の数)

- 基礎控除の計算(3,000万円+600万円×法定相続人の数)

- 相続税の総額の計算(課税価格から基礎控除を引いた課税遺産総額を「法定相続分」で分割して、相続税の税率を乗じます)

- 配偶者の税額軽減(配偶者は相続した財産の課税価格が「法定相続分」か「1億6千万円」以下であれば相続税はかかりません

9.法定相続人の調査

相続人が誰かということは戸籍によって調べることが出来ます。

逆に言うと、戸籍に載らない内縁関係や配偶者の連れ子、婚外子などは生活実態とは関係なく相続人になりません。

相続人を確定するためには戸籍を過去に辿る必要があります。

相続人が自ら行うことも出来ますが、遺産分割協議は全て相続人で行う必要があるため相続人の見落とし等があっては絶対にいけません。

戸籍は法改正により作り直されていたり(改製)、引っ越し、結婚等による転籍、戸籍に誰もいなくなる除籍等があるため婚姻や居住地の変更が多い被相続人の場合には手間も煩雑になりますので専門家へ依頼した方が無難です。

この様に相続人に関しては色々な決まりがありますが、相続人の確定は相続手続きの根幹となるため避けては通れません。

また配偶者と直系尊属あるいは兄弟姉妹が相続人になるような相続では、必ずしも当事者の関係性が良いとは限りません。

この様な場合は予め遺言等で遺産分割の道筋をつけておくことが望ましいですが、それも相続人が誰かということが分かっていればこその対応となります。

係累が複雑な家系であれば相続開始前の段階で法定相続人を調べておくことも一考の価値があると思います。