みなし相続財産

みなし相続財産とは名前の通り本来は相続財産ではないものの、相続財産と同様に扱う財産を指します。

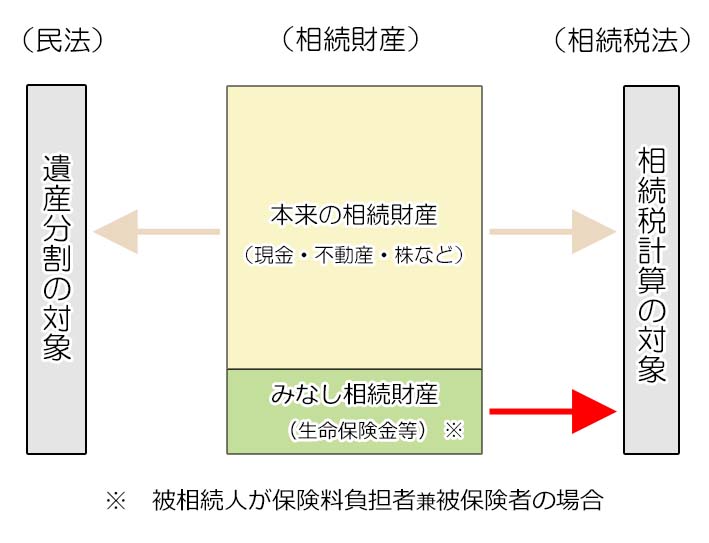

相続財産には民法に定める遺産分割上の財産と、相続税法に定める相続税計算上の財産がありますが、みなし相続財産は相続税法上の概念となり、具体的には被相続人を被保険者とする生命保険金や被相続人が死亡したことにより支給される死亡退職金が代表的な例となります。

これらは本来は相続財産ではなく受取人個人に帰属する財産とされていますが、大きな経済的価値を持つため相続税の計算上は相続財産とみなして課税対象とし、他の相続人等との課税上の公平を保つとされているものです。

尚、みなし相続財産が課税対象になるというのは、相続税の計算上、相続財産として評価額を計上するという意味であって、みなし相続財産には必ず相続税が課税されるという意味ではありませんのでご注意ください。

みなし相続財産を含む相続財産に相続税が課税されるか否かは、通常の相続税の計算手続きによって判断されることとなります。

(詳しくは「相続税の計算」をご参照ください)

1.みなし相続財産の種類

相続実務上、みなし相続財産として扱われるのは以下の3つです。

1)生命保険金

被相続人が自ら契約者として保険金を支払い、自身の死亡により保険金が支払われる生命保険契約に加入している場合、支払われた生命保険金は受取人固有の財産となり民法上の相続財産にはなりませんが相続税法上はみなし相続財産となります。

<例>

| 保険契約者 | 被保険者(保険の対象者) | 保険料の負担者 | 保険金の受取人 |

|---|---|---|---|

| 父 | 父 | 父 |

契約で指定された受取人 |

生命保険金は、父の死により初めて生じる財産であるため遺産分割の対象となる民法上の相続財産にはならず、受取人固有の財産となります。

しかしこの保険契約から支払われる生命保険金には大きな財産的価値があり、これは実質的に父が作り上げた財産に他ならないという観点から、相続税計算の対象になります。

尚、受け取った生命保険金は遺贈によって取得した財産とみなされます。(遺贈とは遺言による相続財産の受け取りの指定を指します)

2)死亡退職金

被相続人の死亡を給付原因とし、死亡後3年以内に支給された退職手当金を指します。(功労金等名目は問いません)

生命保険金と同様、遺贈により取得した財産と見なされます。

3)生命保険の権利

例えば以下のような契約形態の場合が対象になります。

母が自らを対象に契約した生命保険契約の保険料を父が支払っていた場合、父が亡くなっても契約者兼被保険者である母は健在ですので、契約そのものは有効のままですし死亡保険金も支払われません。

| 被相続人 | 保険契約者 | 被保険者 (保険の対象者) |

保険料の負担者 |

|---|---|---|---|

| 父 | 母 | 母 | 父 |

しかし父が相続発生時まで保険料を支払っていたため、この保険契約の相続時点の権利は父の財産とみなし、母へ相続されたとものみなします。

この場合、相続財産となるのは相続発生時点でこの生命保険契約を解約した場合の解約返戻金相当額となり、具体的な金額は契約している生命保険会社に確認をすることになります。

2.生命保険金・死亡退職金の非課税

上記に該当する死亡保険金と死亡退職金の受取人が相続人であった場合、以下の金額が相続税の計算上非課税となります。

現金にはこのような非課税額がありませんので、現金を生命保険契約に切り替えることは相続税の節税対策として有効な手段となります。

1)生命保険金等の非課税の注意点

- 非課税が適用されるのは受取人が相続人の場合のみとなります。

(例えば、孫が受取人になっている場合などには、孫は相続人ではないので非課税額の適用はありません) - 複数の相続人が生命保険金を受け取った場合には、受け取った生命保険金額の割合で非課税金額の総額を按分します。

- 非課税金額の計算で用いる「法定相続人の数」の考え方は、相続税計算時の基礎控除の計算と同じで、相続放棄があってもなかったものとみなして計算します。

- 相続放棄をした人や相続権を喪失した者(欠格や廃除)には適用されません。

2)死亡保険金の非課税額の計算例

法定相続人 :母・子A・子B(計3人)

死亡保険金 :5,000万円

死亡保険金の受け取り割合:母 2,500万円、子A・B 各1,000万円、孫 500万円

非課税金額 :500万円 × 3人 =1,500万円

非課税の対象になるのは相続人だけですので、相続人の3人で非課税額の1,500万円を按分します。(相続人3人が受け取る保険金4,500万円が分母になります)

子Aの非課税金額 :1,500万円 × 1000/4500 =333万円

子Bの非課税金額 :1,500万円 × 1000/4500 =333万円

孫の非課税額 :なし(相続人でないため)

母 :2,500万円-833万円 =1,667万円

子A:1,000万円-333万円 = 667万円

子B: = 667万円

孫 : = 500万円

3)その他の注意点

上記の計算例の場合で孫が生命保険金を受け取っていますが、これは被相続人である父(孫から見ると祖父)からの遺贈として扱われるのは既に述べた通りです。

ところで相続税の計算上、相続開始前3年以内に行われた生前贈与は相続財産に持ち戻すという規定がありますが、これは「その相続で財産を取得した人」が対象となります。

本来、孫は相続人でないため、相続で財産を取得しなければ相続開始前に生前贈与を受けていても相続税とは無関係でしたが、生命保険金の受取人になっている場合には遺贈を受けたことになりますので3年以内贈与の持ち戻し対象者となりますのでご注意ください。

生命保険金等のみなし相続財産は、本来の相続財産でないため遺産分割の対象にはなりませんが、担税力(税金を負担できる能力)という観点から相続税の課税対象となるものです。

一方で生命保険は、非課税額を利用した節税効果に加え確実に受取人に保険金を渡せるという遺言代用機能など総合的な相続対策としても有効です。

但し、上記の3年以内贈与の持ち戻し対象になることや、本稿では触れていませんが生命保険金が特別受益として贈与認定されてしまうケースなど気を付けるべき点もありますので、取り進めには専門家を交えた多角的な観点からの検討が望ましいといえます。

各方面に目を配り有効な相続対策としてご討いただければと思います。

(詳細は「生命保険」をご参照ください)