代襲相続

本来、相続は世代順に発生していくのが自然な成り行きですが、現実には親よりも先に子が亡くなってしまう様な事例が決して少なくありません。

例えば子が親よりも先に死亡し、子の死亡後に親(直系尊属)が死亡した時には相続人である子が不存在となってしまいます。

また被相続人に子、直系尊属(父母など)がおらず、兄弟姉妹が相続人になる場合で、その兄弟姉妹が先に死亡している場合でも同様です。

代襲相続は本来相続人になるべき子や兄弟姉妹が先に死亡などして・相続権を失ったときに、その子(直系卑属)が相続権を引き継ぐ制度となります。

1.代襲相続の例

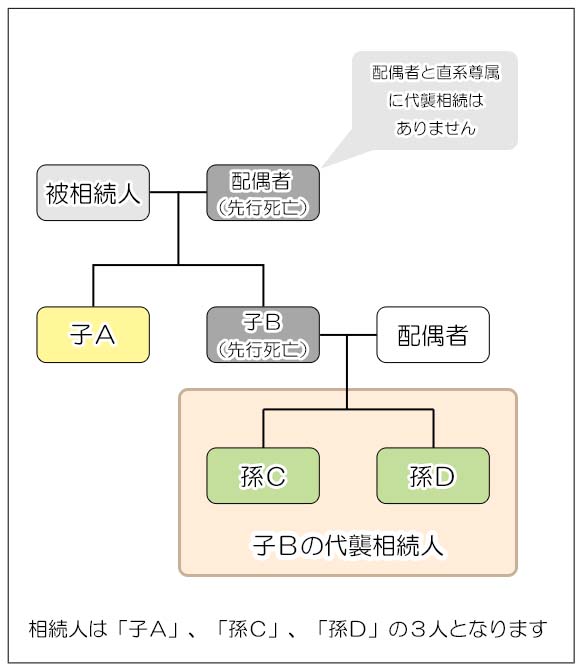

被相続人よりも子が先に死亡した場合には、孫が被相続人の法定相続人となり子の相続分を相続します。

子の先行死亡による代襲相続では被相続人の直系卑属である孫が相続分を引き継いでいくことが最大の特徴となります。

1)子の代襲相続

図では直系卑属である孫Cと孫Dが被相続人の法定相続人となり子Bの相続分を相続しています。

(子Bの配偶者は、子Bの相続人にはなりますが、被相続人の直系卑属ではないため代襲相続人にはなりません)

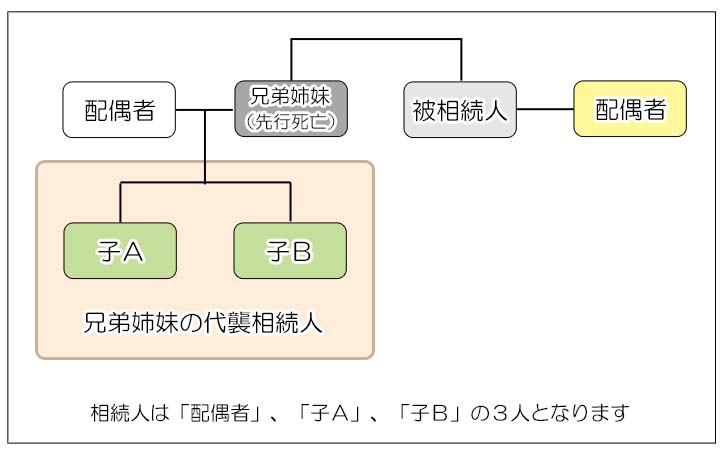

2)兄弟姉妹の代襲相続

兄弟姉妹が相続人になる相続で、被相続人よりも先に兄弟姉妹が死亡している時は、兄弟姉妹の子が被相続人の法定相続人となり兄弟姉妹の相続分を相続します。

図では子Aと子Bが法定相続人となり兄弟姉妹の相続分を相続しています。

2.代襲相続の発生事由

上の例では最も分かりやすい相続人の先行死亡の例を取り上げましたが、相続人が相続権を失うのは先行死亡の場合だけとは限りません。

相続人が以下の事由に該当して相続権を失ったときにも代襲相続は発生します。

- 相続人が廃除された場合

- 相続人が相続欠格となった場合

廃除や欠格は相続人が自らの犯罪や非行により相続権を失う制度ですが、その効果はあくまでも被相続人と相続人の相対関係となるため、その子効果は子には及ばず代襲相続するものとされています。

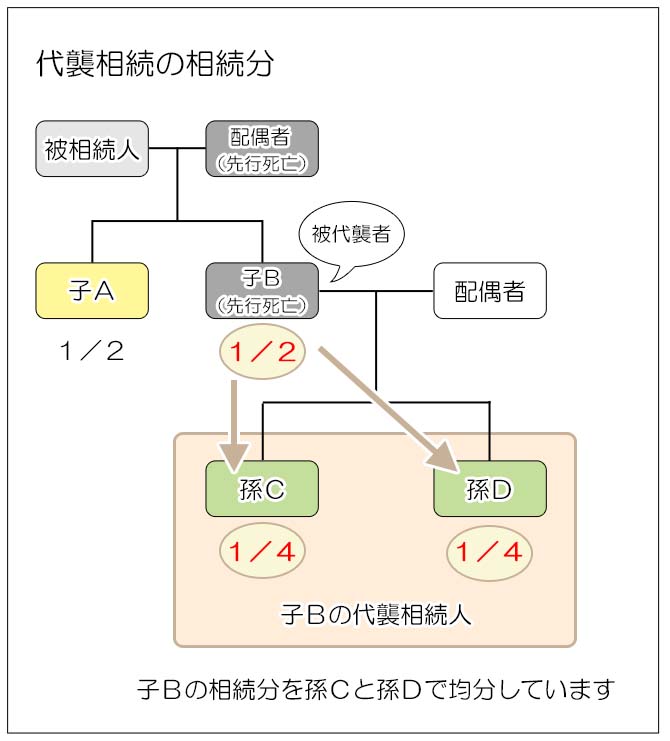

3.代襲相続人の法定相続分

代襲相続人は相続権を失った相続人(被代襲者)の相続分を取得します。

被代襲者に対し代襲相続人が複数いる場合には、被代襲者の法定相続分を均分します。

4.代襲相続と法定相続人

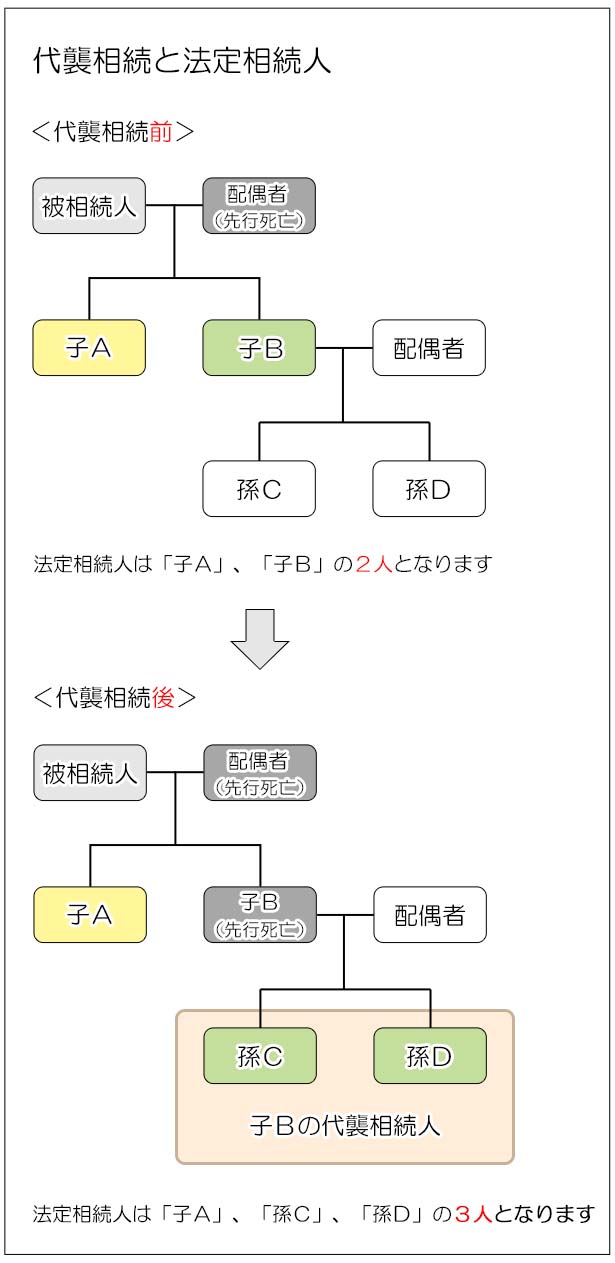

代襲相続人は被相続人の法定相続人になります。

相続税計算の過程では法定相続人の数が重要になりますが、代襲相続が発生した場合の法定相続人の数は代襲相続人の人数をそのまま数えます。

<例>

相続税計算における基礎控除の額は

で計算しますが、上の図に当てはめると、

- 代襲相続発生前

3,000万円+600万円×2人=4,200万円 - 代襲相続発生後

3,000万円+600万円×3人=4,800万円

となり、基礎控除額が増えることになります。

これは生命保険金の非課税額の計算などにおいても同様となります。

5.相続放棄と代襲相続

法定相続人が相続放棄をすると、その相続人ははじめから相続人にならなかったものとして扱われるため、代襲相続は発生しません。

これは廃除や相続欠格とは異なりますのでご注意ください。

相続放棄 → 代襲相続なし

6.再代襲(兄弟姉妹は1代限り)

事故などで被相続人の子だけでなくその孫までもが被相続人よりも先に死亡してしまった場合には、さらにその下の直系卑属(ひ孫など)が法定相続人として相続分を相続することになり、これを再代襲と言います。

但し、兄弟姉妹に関しては再代襲はなく1代限りとされています。

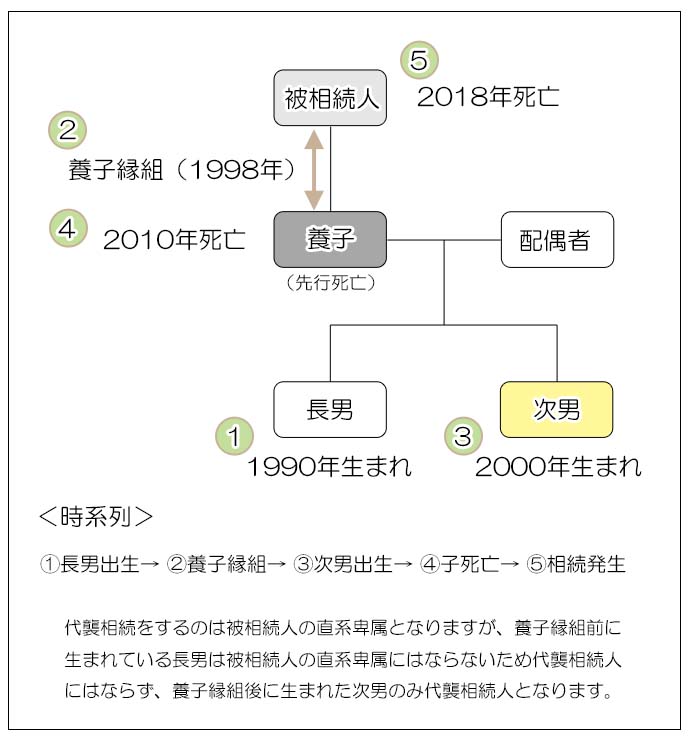

7.養子と代襲相続

被相続人に養子がいる場合、法律的に養子と実子の違いはありませんので養子の子も代襲相続人となります。

但し、養子縁組をした時に既に生まれていた養子の子は被相続人の直系卑属とはならないため代襲相続をしません。

代襲相続をする養子の子は養子縁組後に生まれた子のみとなります。

高齢化社会により親よりも子が先に死亡するという例は決して珍しくありません。

代襲相続が発生すると、相続人は世代が一つずれてしまい、遺産分割協議が難航する原因になることがあります。

代襲相続が発生する見込みの場合には、相続財産の分配を遺産分割協議に委ねるのではなく、被相続人において遺言等により相続の道筋を作っておくことを検討する必要があります。