民事信託(家族信託)の留意点

父や母が意思判断能力を失ってしまうことにより財産が凍結してしまう問題を解決するという点で民事信託(家族信託)は画期的だといえます。

さらに財産を受益権という形に変えることで、受益者の地位を第二、第三と承継していく受益者連続型のスキームも他の相続対策では一切行うことが出来ない民事信託(家族信託)だけで可能な相続対策となります。

また遺言と同様に残余財産の帰属を決める遺言代用機能には書き換えや相続人全員の合意による内容変更のリスクが無いため、遺言よりも法律的な安定性が高いとも言えます。

財産について従来にはない自由度の高い相続対策を行えるのが民事信託(家族信託)の最大のメリットですが、そんな民事信託(家族信託)にも当然デメリットはあります。

どの様な制度でも同じですが、メリットとデメリットを勘案の上活用の可否を判断することが重要になります。

1.全ての財産を民事信託(家族信託)の対象にはできません。

民事信託(家族信託)は財産的価値のあるものであれば信託可能とされていますが、現実には以下の財産は難しいです。

1)預貯金

金融機関に預け入れた預貯金は、預貯金者の金融機関に対する金銭債権となりますが、通常、金融機関は債権譲渡を禁じていますのでそのまま信託することはできません。

一旦引き出して現金化してから信託する必要があります。

(つまりその時点で意思判断能力を失っていると引き出すことはできません)

2)上場株式

株式を信託することは理論上可能ですしニーズもあるのですが、株式を本人の株式口座から受託者の口座へ信託により移転するという実務に対応している証券会社が殆ど無いのが現状です。(ネット証券も同様です)

証券会社によって制度は違いますが代理人届を提出して取引の代行を行うという手続きを検討する方が現実的です。

3)農地

農地の多くは市街化調整区域にあり、農地法という法律で所有権の移転や転用が厳しく制限されています。(農業委員会の許可が必要です)

農地法の制限により信託による所有権の移転ができないため、農地を信託することは難しいのが実情です。

尚、市街化区域内の農地であれば転用届を提出すれば転用や所有権移転が可能なので信託の対象にすることに問題はありません。

4)借地権

借地権とは建物を建築する目的で土地を借りる権利を指し、殆どが賃借権としての権利となります。

賃借権の譲渡は民法により賃貸人の承諾が必要と定められていますが、民事信託(家族信託)において賃貸人である地主の承諾が得られない場合の信託手続きが確定していません。

また通常の借地権譲渡では地主の承諾が得られない場合でも、借地非訟という手続きが取れますが、信託でも同様の手続きが取れるかは未定です。

(認められたとしても地主に対する承諾料の支払いが必要になる可能性は高いと思われます)

5)底地

底地とは借地権の対象になっている土地を指します。

借地権が設定された土地における地主の権利部分とお考え下さい。

底地を信託することに支障はありませんが、借地上の建物を借地人が建て替えをしようとした際に、借地人の住宅ローンについて金融機関の承認が下りないという問題があるとされています。

これは信託された底地と借地契約の安定性について金融機関の判断が整っていないためと考えられます。

6)未登記建物

未登記の建物は所有権移転の信託登記が出来ませんので、まず本人名義の登記をする必要があります。

2.信託口口座(しんたくぐちこうざ)の開設

民事信託(家族信託)では信託財産は受託者個人の財産とは分離して管理する分別管理が義務付けられており、そのためには信託財産専用の銀行口座(受託者名義の現金でありながら実質的な名義人は受益者という内容)を開設することが望ましいことは言うまでもありません。

しかし信託口口座の開設について対応している金融機関が少数にとどまるという現実があります。

<信託口口座が開設できない場合のリスク>

- 受託者死亡時に、信託財産が受託者固有の財産とみなされ相続対象になってしまう可能性があります

- 受託者の破産時等に債権者から差押え等の対象になってしまう可能性があります

- 委託者、受益者死亡時に口座が凍結してしまいます

実務的な対応として、受託者名義で新たに口座を開設し「信託口口座」とする方法がありますが、上記のリスクを回避できるものとは言い切れません。

また信託内で積極的に不動産を購入したりする場合には、金融機関から信託内で借り入れを起こす必要も出てきます。(信託内借り入れ)

名義上の所有者と、実質的な所有者が分かれている信託は金融機関からすると扱いづらい概念であり、信託契約そのものの文言から金融機関の承認を得ると必要が生じます。

信託においては金融機関との関係が深くなればなるほど、事前の根回しが必要になってきます。

3.家族の仲が良くないと絶対に無理

民事信託(家族信託)のそもそものお話しとして、民事信託(家族信託)のスキームでは受託者が信託契約で定められた範囲で非常に強い権限を有すことになります。

受託者を委託者の子(相続人)のうちの一人とする場合など、他の子(相続人)が納得するのかという問題が生じます。

相続手続きは民事信託(家族信託)だけで終えることはできませんので、民事信託(家族信託)を行うことが相続人間の関係を壊してしまっては元も子もありません。

その様な事態を避けるため、法人を設立して受託者とし、相続人である子供たちをその役員に就任させる方法を推奨する専門家も少なくありません。

4.身上監護等は出来ません

民事信託(家族信託)はあくまでも財産に関する権限ですので、後見制度で認められている身上監護や法律行為の取消権は有していません。

民事信託(家族信託)を利用するしないにかかわらず、依然として後見制度でないと本人を守れない分野が存在しています。

5.判例・通説の整備が未了です

例えば、受益者連続型信託の場合、最初の受益者が死亡し第二受益者が受益権を取得すると相続税の対象となります。

しかしこの受益権が遺留分減殺請求の対象になるかという点については最高裁の判例が無く確実な判断が下せません。

通説では第一次相続(第二受益者への受益権の移動)は遺留分減殺請求の対象になる可能性は残り、それ以降の相続(受益権の移動)は対象にならないというされていますが、確定的ではありません。

民事信託(家族信託)においては今後も新たな判断や法解釈が生じる可能性があります。

6.損益通算の制限があります

ある人が賃貸アパートを複数所有していて、アパートAは長男Aを受託者、アパートBは長女B、アパートCは次男といった形でそれぞれ信託を組成したとします。(信託はこのように財産ごとに複数組成することが可能です)

ある年にアパートA・Bは各100万円の収益が上がったのに対し、アパートCでは出費がかさみマイナス300万円の赤字が出たとします。

信託を組成する前の状態であれば損益通算により赤字と利益が相殺され、控除しきれない分は翌年に繰り越しが出来ますが、信託に組み込まれた場合には同じ信託内でないと損益通算が出来なくなってしまいます。

つまり別の信託であったり、あるいは信託の対象になったアパートと信託に組み込まれていないアパートとでは損益通算が出来ず、また同じ信託内であっても損失の翌年以降への繰り越しが出来ないというデメリットがあります。

7.民事信託(家族信託)自体が相続対策ではありません

民事信託(家族信託)を組むこと自体が相続対策になるわけではありません。

信託はあくまでも本人が意思判断能力を失った場合に備えておく制度であり、相続対策の青写真が描けていないとせっかくのスキームを活かすことが出来ません。

8.長期に渡り当事者を拘束します

民事信託(家族信託)では信託期間の定めはありません。

(受益者連続型の信託の場合は、30年を経過後は1回だけ受益者の承継が出来、その受益者が死亡すると信託は終了します)

つまり信託が存続する限り受託者は業務を行う必要がありますし、その間家族や経済情勢などの事情が変更した場には適切に対応しなくてはなりません。

9.専門家が少ない

信託スキームに漏れがないか、契約書に不備はないかという点については専門家への相談が欠かせませんが、民事信託(家族信託)は新しい制度であるため、実務に精通した専門家の数が少ないという問題があります。

10.ありがちなトラブル例

予期せぬ形で信託が終了することがないようにするなど、信託契約では起こり得ることを想定して対処方法を織り込んでおくことが必要になります。

信託スキームが複雑になればなるほど不測の事態が起きる可能性が高くなりますので注意が必要です。

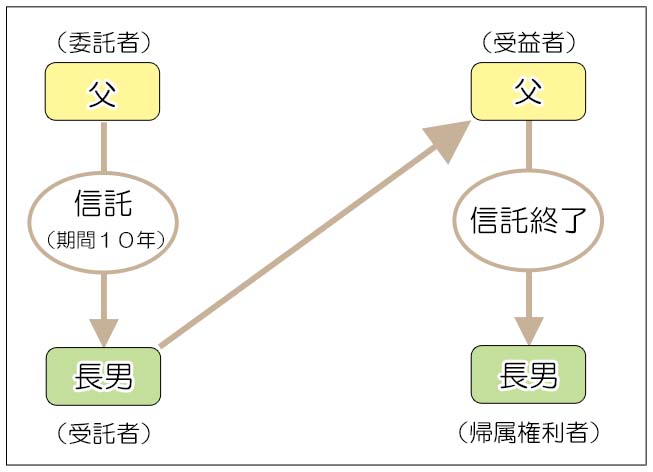

1)信託期間を定めていたケース

父が委託者兼受益者、長男が受託者兼帰属権利者というシンプルなスキームの信託で、父が死亡したら信託が終了し長男が財産を取得することになっていました。

ところが信託契約で信託期間を10年と定めてしまったため、10年経過後に父が生存した状況のまま信託が終了しました。

結果、信託財産は当初想定の父死亡時の相続財産ではなく、贈与税財産として長男が取得することになり多額の贈与税がかかることになりました。

ひな形集などにある信託契約には信託契約の期限を記載する体裁になっているものがありますのでご注意ください。

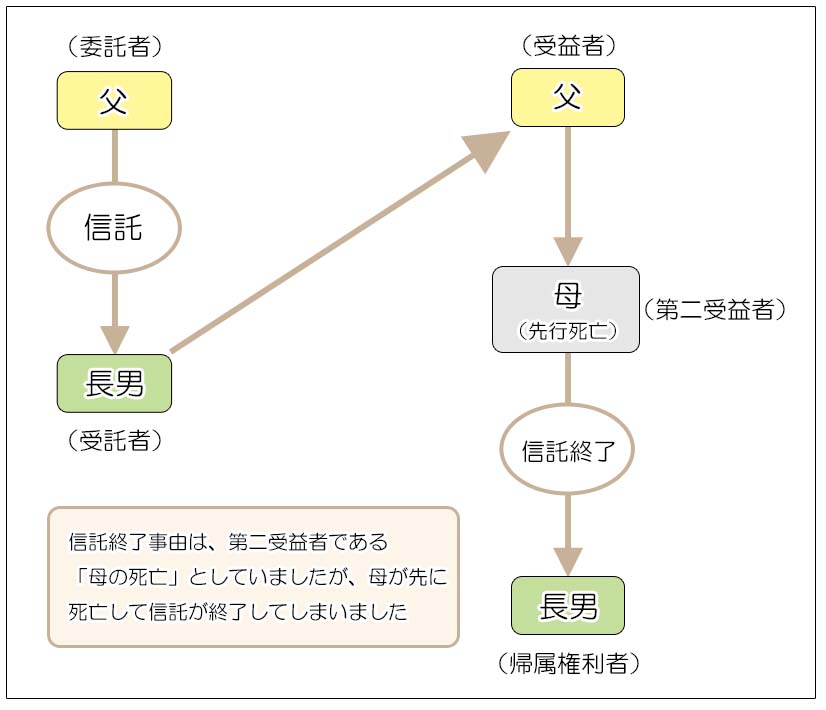

2)亡くなる順番が想定と違ったケース

当初の想定では父が亡くなった後に母が第二受益者となり、その後母が死亡した時に信託を終了して、長男が帰属権利者になるというものでした。

(信託終了事由を「母の死亡」と設定)

ところが母が先に死亡してしまったため父が健在のまま信託終了となり、父の財産が長男に移ることになり多額の贈与税が発生してしまいました。

この場合は「父死亡時は母が第ニ受益者になり、その後母が死亡した時に信託が終了する」という文言と共に「母が父よりも先に死亡した場合には、父の死亡により信託が終了する」という文言が必要でした。

信託契約では「もし~れば」を想定した契約文言を検討する必要があります。

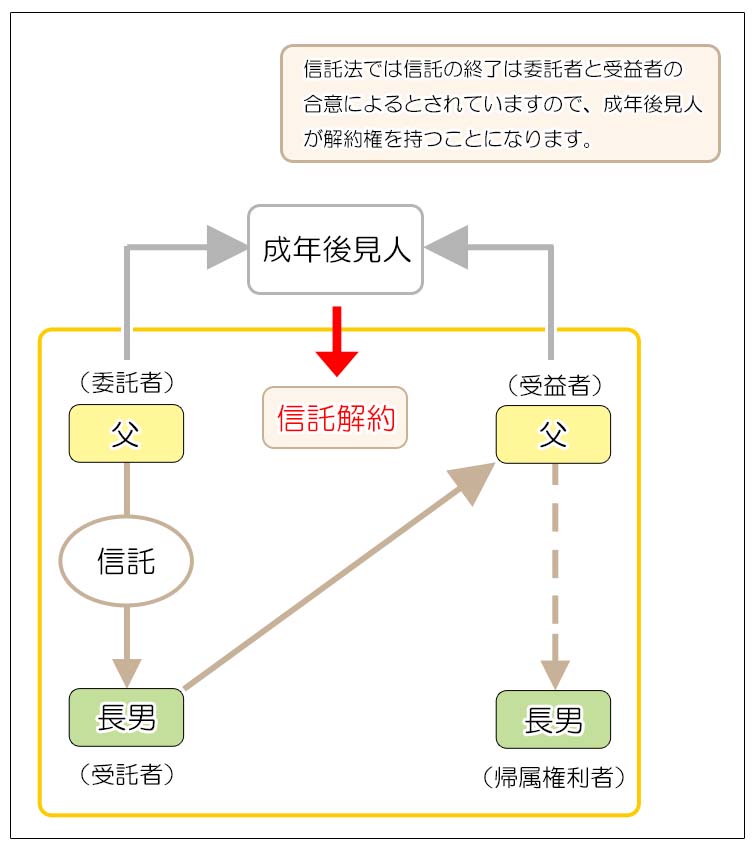

3)委託者兼受益者に成年後見人が就任した場合

信託契約後、委託者兼受益者の父が認知症となり成年後見人が就任しました。

成年後見人は委託者と受託者の地位を代理するため、法律上は一人で信託を終了させることが可能になります。

この場合、父が健在なので信託財産は父にそのまま戻るケースと帰属権利者である長男が取得するケースが考えられますが(信託契約における定めに従います)、父に戻る場合には成年後見人のもとで財産が凍結しますし、長男が取得する場合には多額の贈与税が課税されます。

契約文言で合意解約については「受益者と受託者の合意による」といった定めを入れておくか受益者代理人を別に立てておけば良いケースでした。

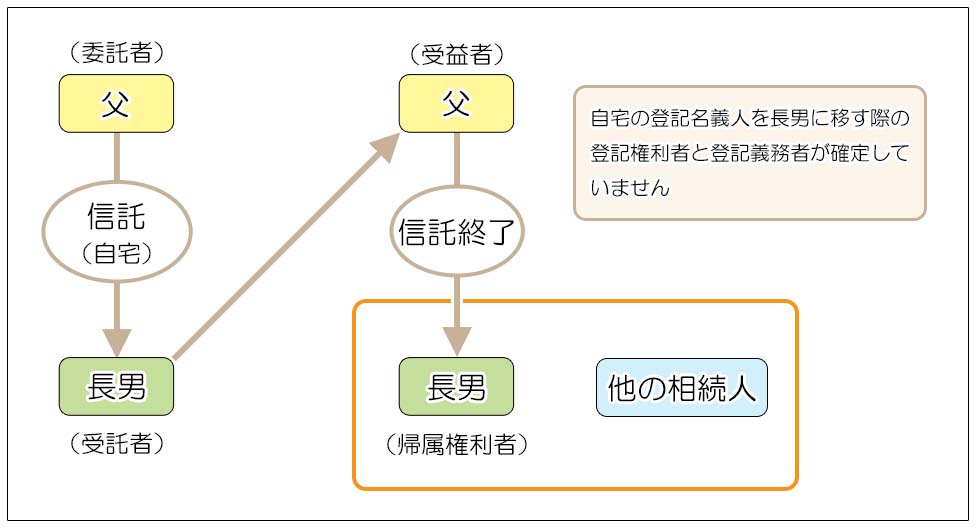

4)信託終了後の不動産登記

自宅が信託財産で、信託終了時には受託者である長男が帰属権利者として自宅を取得するというスキームです。

この場合の不動産登記について実は法務局の見解が統一されていません。

実にややこしい話ですが、受託者というのは名義上の財産所有者ですので、その財産が信託財産でなくなるということは権利の変更登記となります。

権利の変更登記の場合、登記権利者は帰属権利者(この場合は長男)、登記義務者は父の相続人となります。

登記権利者と登記義務者とは不動産の売買契約であれば買主が登記権利者(売買代金を支払うことで登記する権利を得る)、売主が登記義務者(売買代金を受けとることで登記に応じる義務がある)となります。

上のスキームでは果たして他の相続人が登記に協力してくれるのかという点が未知数というリスクがありますので、受益者に代理人を就けておくといった方法に検討の余地がありました。

民事信託(家族信託)は意思判断能力喪失後の財産の運用や2代先、3代先の相続人を実質的に指定できるといった、従来になかった相続対策が行えるという点で魅力的な制度であることは間違いありません。

但し、信託法という昔からある法律をもとに概念的に構築された部分が多く、実務的な法解釈が未了の部分が多いというのも事実です。

実務家はそれらのリスクを理解しつつ対処方法を考えていますが、判例、あるいは法務省、国税庁の見解が整うにつれより制度の成熟が進むものと思われます。

言い方を変えるとまだまだ未知の部分が多いという点が民事信託(家族信託)の最大のリスクであるとも言えるわけで、利用にあたってはその点を十分に認識した上で取り組む必要があります。