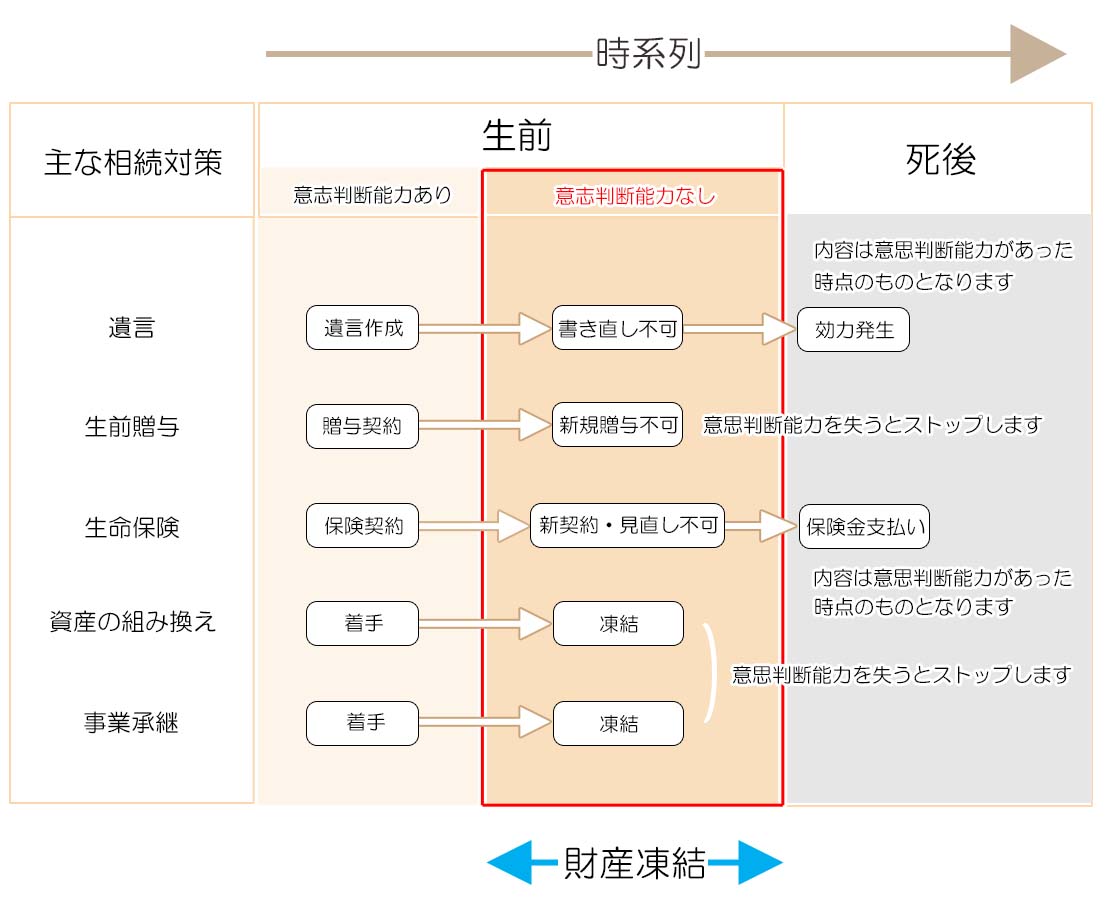

相続対策の中断リスク

ある方が積極的に相続対策を進めていたとしても、ある時点で意思判断能力を失ってしまうと以後の法律行為は出来なくなるため、自身が当事者として行っていた相続対策は全てストップすることになります。

これは保有している全ての財産が事実上凍結状態になることを意味しています。

<財産の凍結(デッドロック)>

意志判断能力を失ってしまっても、意思判断能力があるときに行った相続対策は当然有効です。

しかし見直しや継続は出来なくなります。

特に資産の組み換え(不動産の売却や建物の建築等)や事業承継は一定の時間をかけて行う対策のため、途中段階で意志判断能力を失ってしまうと中途半端に作業が中断してしまうという恐れがあります。

1.相続対策の中断(凍結)

1)遺言

遺言はいつでも書き換えや内容の変更が可能であり、内容の相反する遺言がある場合には、一番新しい遺言の内容が優先するとされています。

<意思判断能力がなくなってしまうと・・・>

新しい遺言を書くことや、既に書いてある遺言の変更は出来なくなります。

例えば配偶者が先に亡くなるなど途中で事情が変わっても、現実に即した遺言を新たに作成することは出来ません。

2)生前贈与

生前贈与は贈与者と受贈者の契約により財産を譲渡する行為で、相続財産を減らすことによる節税効果があります。

受贈者一人当たり年間110万円の非課税額のほかに、「相続時精算課税制度」、「住宅取得等資金の贈与」、「教育資金の一括贈与」など特別な贈与があります。

<意思判断能力がなくなってしまうと・・・>

意志判断能力を失っても既に行った贈与は完結しているため効力に変更はありませんが、新たな生前贈与を行うことは出来なくなります。

相続対策としての生前贈与は累進課税による高額の贈与税を避けるため、少額を長い期間をかけて行うというのが基本とされていますが、意志判断能力を失ってしまった後は生前贈与を利用した節税対策を行うことはできません。

3)生命保険

生命保険金は遺産分割の対象にならないため受取人に確実に財産を渡すことができ、受取人が相続人であれば生命保険金の非課税額も利用できるため非常に有効な相続対策となります。

また受取人は随時変更することができます。

<意思判断能力がなくなってしまうと・・・>

既に加入済みの保険契約は有効ですが新たな契約を結ぶことは出来ません。

また受取人の変更も出来なくなります。

4)資産の組み換え

相続税の節税対策では、現金を不動産に組み換えて財産評価額を低くする方法がよく用いられます。

具体的には不動産を建築することもあれば、既存の不動産を購入するという方法もありますが、いずれの場合にも一定の時間と高度な判断力が求められます。

また金融機関からの借り入れがセットになることが多いので、金融機関の厳しい意思判断能力の確認をクリアする必要があります。

また現金から不動産への流れとは逆に、遺産分割がしづらい不動産等を売却して現金に換えることも資産の組み換えの一種ですが、取引において意思判断能力が求められる点において違いはありません。

<意思判断能力がなくなってしまうと・・・>

不動産の売買契約、建物建築の請負契約、金融機関との金銭消費貸借契約などの各種契約が結べなくなくなります。

特に金融機関は本人の意志判断能力の判定が厳しいため、融資が下りずに相続対策が止まってしまう例も少なくありません。

不動産の建築などは最初の相談から着工まで1年以上はかかりますので、一連の手続きを進めている途中で意思判断能力を失ってしまうと中途半端な状況で手続きが中断してしまうことになります。

5)事業承継

後継者に対する業務上の引き継ぎと、株式など経営権に関わる財産を承継させることを指します。

事業承継をする前に経営者が意志判断能力を失うことは会社の存続問題に直結しますので絶対に避けるべきですが、現実には起こり得ることです。

<意思判断能力がなくなってしまうと・・・>

経営者が意志判断能力を失うと法律的にも実務的にも取引先との契約行為等が出来なくなってしまいます。

また経営者が成年被後見人になった場合、取締役としての地位を失います。

後見人には弁護士等の専門職が就任する場合が多く、会社の経営能力があるわけではありませんので、別途後継者となる取締役を選任することになりますが、適当な人物が就任するとは限りません。

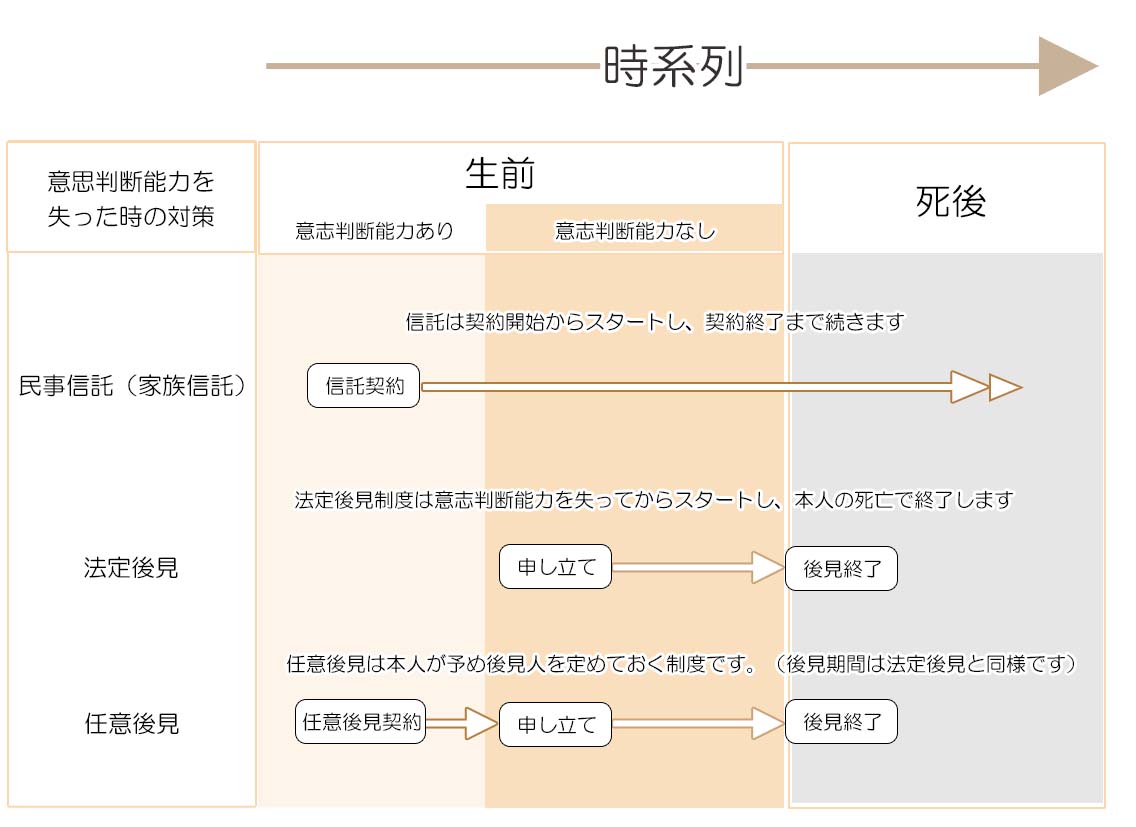

2.相続対策が中断しないために

本人が意志判断能力を失うことによる相続対策の中断リスクに対しては、意思判断能力を失う前に民事信託(家族信託)を利用した信託契約を結んでおくか、任意後見契約の締結、あるいは意志判断能力を失った時点で法定後見の申し立てを行い財産の管理等を委託するしか方法はありません。

<民事信託と後見制度>

1)成年後見制度

成年後見制度は本人が予め定めた後見人(任意後見)、あるいは家庭裁判所にて選任された後見人(法定後見)が本人の代理人として法律行為を行います。

後見制度は本人の財産を守ることを目的としているため、財産を減少させる生前贈与や、リスクのある資産への組み換え等は基本的に行えません。

また本人に代わって遺言を書いたり、生命保険契約に加入することもありません。

つまり後見制度のもとで相続対策を進めていくことは基本的に難しいと考えておいたほうが無難です。

成年後見制度は、あくまでも家族ではなく本人のために財産の管理と身の回りの世話の手配を、代理人として行うことに目的があります。

2)民事信託(家族信託)

民事信託(家族信託)は受託者(本人から財産管理等を委託された人)による柔軟な財産管理が可能になります。

本人が進めていた相続対策も、信託契約に定められた目的と権限の範囲において原則として自由に取り組むことが可能になります。

現実的には現金や不動産、自社株などの運用・処分や権利行使を信託することが多く、また信託終了時の残余財産の帰属先を決める遺言代用機能も活用されます。

(生前贈与を行ったり生命保険契約を結ぶことも理論上可能ですが、あまり多くはありません)

民事信託(家族信託)は比較的新しい制度であり、現時点で整理されていない論点もありますが、現状では意志判断能力を失うことで凍結してしまう本人の相続対策を引き継いで行う方法は、民事信託(家族信託)が唯一の方法となります。

相続対策は民事信託(家族信託)で継続して行い、守るべき財産の管理と身上監護は後見制度を利用するといった機能に応じた本人の権利保護を考える必要があります。