不動産を遺産分割する方法

遺産分割は被相続人の相続財産を相続人同士が協議により分割する手続きです。

不動産が相続財産に含まれる場合も、他の相続財産と同様、遺産分割協議の対象となりますが、不動産は価格が大きい一方で、物理的に分割することが難しいという特徴があるため、法定相続分を基準に相続人間で均分しようとするとしばしばトラブルの原因になることがあります。

言い方を変えると、遺産分割の手続きを円滑に進めるには、不動産をどう取り扱うかとうことが非常に重要になると言えます。

1.遺産分割の方法

不動産に限らず相続財産の遺産分割方法は以下の3通りとなります。

本項では不動産を中心に各遺産分割の方法について説明をさせて頂きます。

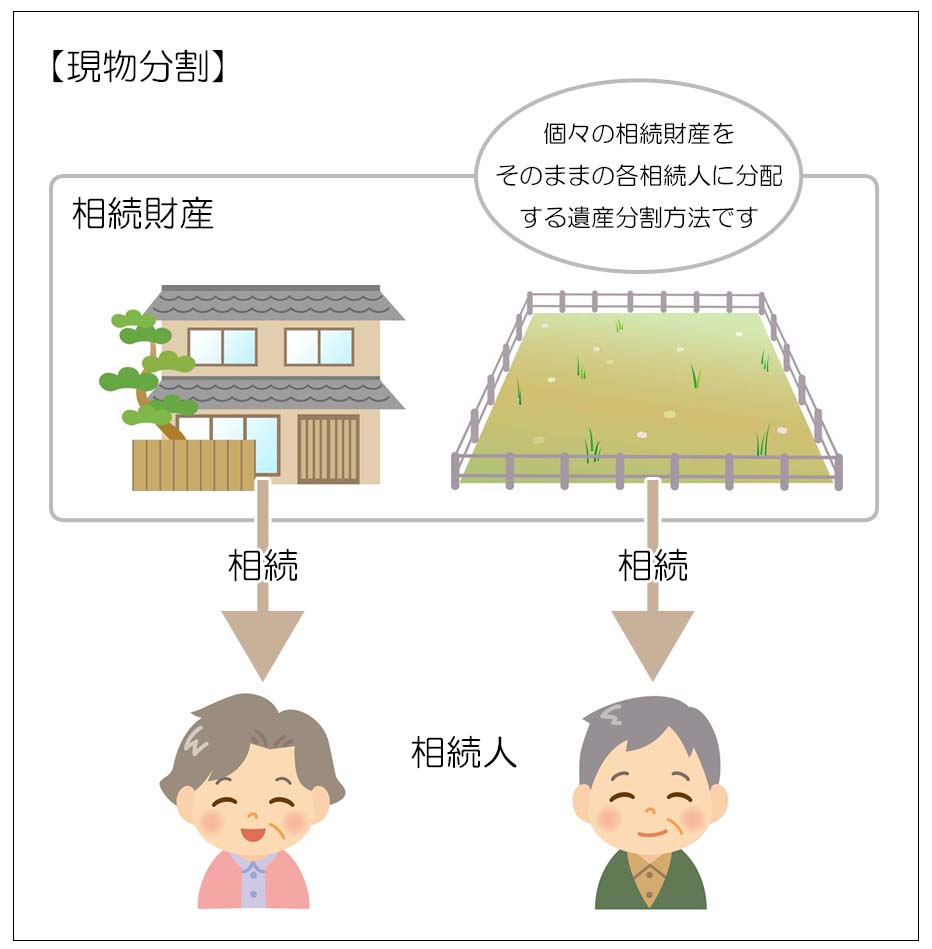

1)現物分割

相続財産を構成する個々の財産を、そのままの状態で相続人に分配する方法です。

例えば現金は相続人Aが取得、自宅不動産は相続人Bが取得、他の財産は相続人Cが取得、というような分け方です。

考え方はシンプルですが、不動産が突出して価値が大きいということが多く、金額ベースで上手く公平に分割するのが難しいという特徴があります。

また各財産の換金のしやすさ、保有コスト、財産価値の将来的な上昇下落なども考慮する必要があります。

かつての相続は家長制度と家督相続(家督相続人がすべての財産を相続する)でしたので遺産分割が揉めるということはありませんでしたが、法律が改正され現行民法では相続人同士の相続分が均分(例えば兄弟姉妹間の法定相続分は均等となります)となり、相続人の権利意識も高くなりました。

結果として、単純な現物分割を行うことは難しくなり、相続トラブル(いわゆる争続)も多くなるようになりました。

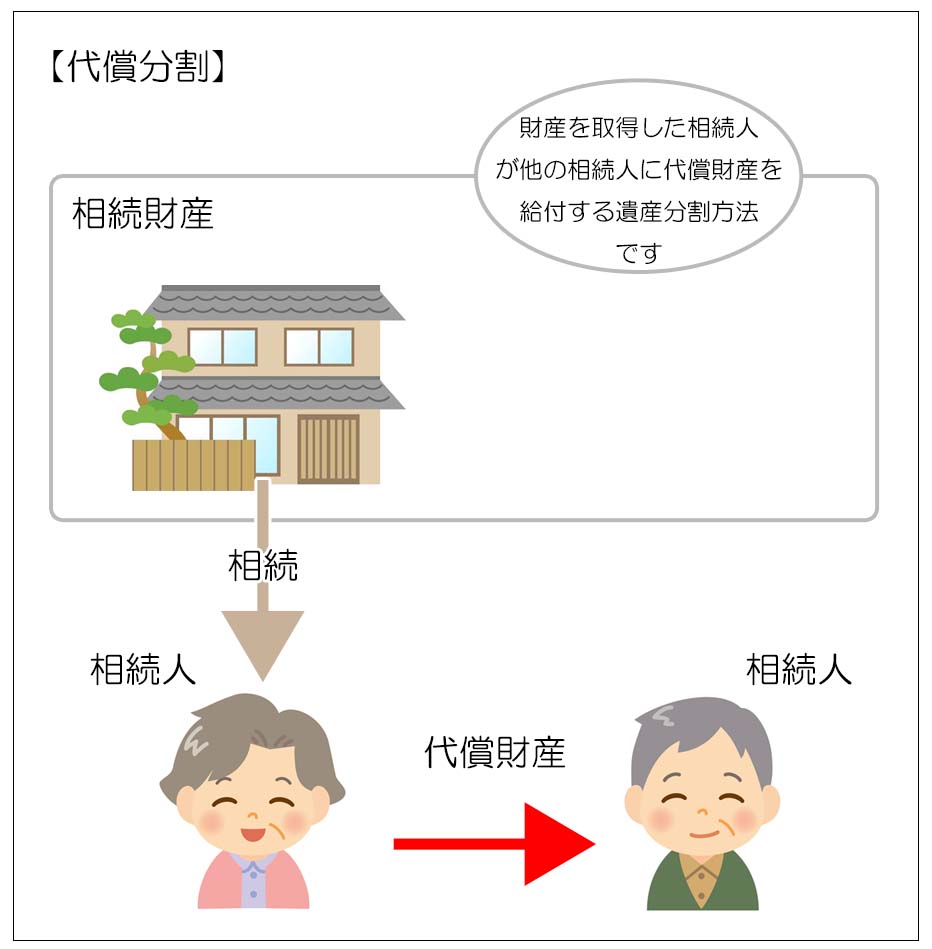

2)代償分割

例えば価値の大きな相続財産である不動産についてはある相続人が代表して相続し、他の相続人に対してはその不動産を相続した相続人から別の財産を給付する方法です。

被相続人と同居していた相続人や、家業を継いでいる相続人にとっては、被相続人の相続財産である自宅や事業所は自分にとっても生活の基盤であり、他の相続人に比べてその不動産を相続することの切実性は強くなります。

その様な場合にはその不動産を相続する代わりに、金銭等の代償財産を他の相続人に給付することで相続分の不均衡を少なくすることが出来ます。

代償分割は価格割合の大きい不動産を特定の相続人が相続する場合に用いられることが多く、現物分割ではまとまらない遺産分割協議も代償分割とすることでまとめることが可能になります。

代償に用いる財産通常は現金となり、金額が大きい場合は分割払いにすることも出来ます。

また有価証券や他の不動産など現金以外の財産で代償をすることも相続人同士で合意すれば問題はありません。

(「不動産を代償分割する時の注意点」で触れますが他の財産で代償分割を行う場合は譲渡益課税の問題もあるのでご注意ください)

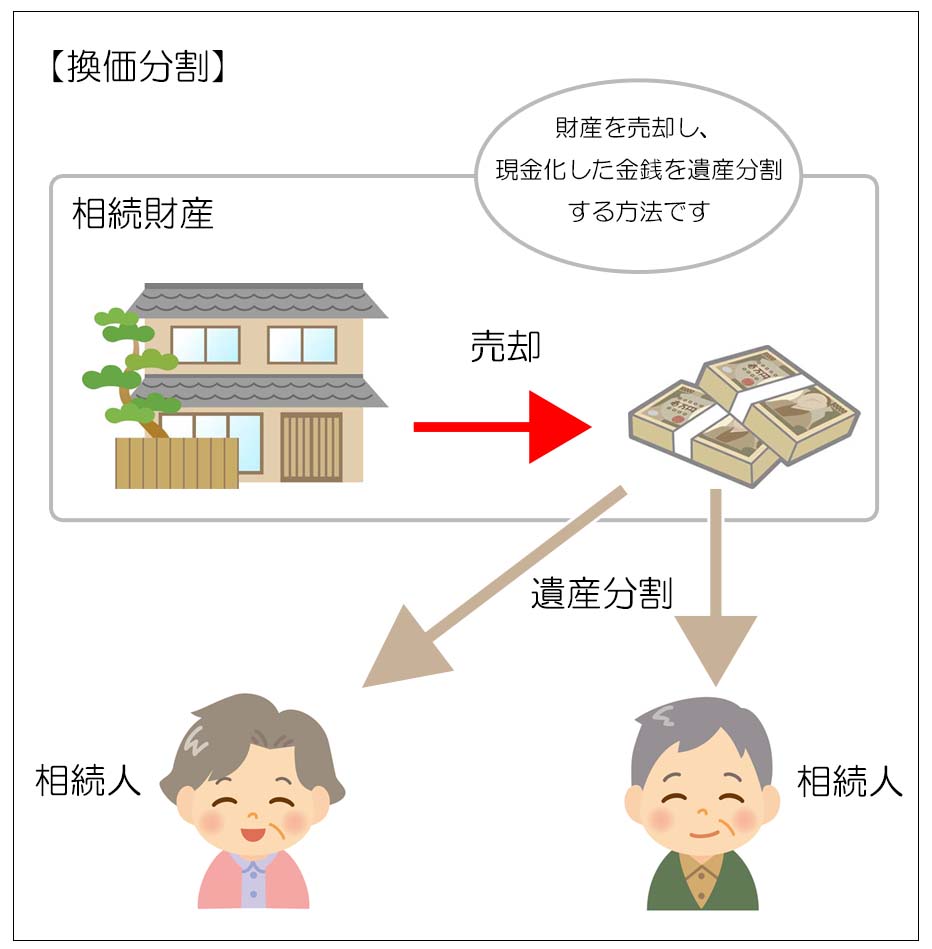

3)換価分割

相続財産を売却し、金銭に換価した上で分割する方法です。

現物分割が難しく、代償金を支払う金銭的な余裕も無いときに採用されることが多い遺産分割方法です。

金銭的な価値が大きく分割が難しい不動産が対象になることが多いですが、高級車など維持費のかかる財産などにも適用できます。

考え方がシンプルで、その財産に居住する必然性の高い相続人がいない場合などには、最も公平に財産を分けることができるためまとまりやすい方法です。

注意する点としては、最低売却価格や売却が不調に終わった場合の取り決めをしておくことや、売却にかかるコストや譲渡益にかかる所得税(譲渡益課税)の負担についても予め話し合っておくことが挙げられ、それらの内容を含め遺産分割協議書に換価分割する旨を明記する必要があります。

2.遺言による指定分割

先に挙げた3つの遺産分割方法は、原則として相続人同士の話し合いで決定されるものですが、遺言により分割内容が指定されている場合もあります。

遺言は相続財産の所有者であった被相続人の意志に基づいて作成されるものですので、原則として相続人の遺産分割協議に優先します。

(相続人全員が遺言と異なる内容で分割することに合意した場合は遺言で指定された以外の方法・内容で分割が可能になります)

自宅は相続人Aに相続させる、隣の賃貸アパートは相続人Bに相続させるという風に指定してあれば、取得財産に価格的なアンバランスがあったとしても遺産分割協議で揉めることはありません(心情的な問題は別に生じる可能性はありますし、遺留分を侵害については注意する必要があります)。

また上で述べた代償分割や換価分割の方法を遺言で指定することも可能です。

3.実際の相続手続き

実際の相続の現場では、上記の方法の組み合わせで遺産分割が行われることが多いです。

(例)

現金、預貯金は兄弟3人で均等に分割、遠方にある自宅は売却して換価分割をする

自宅は配偶者が相続し、跡継ぎの長男が事業用不動産を相続するかわりに他の兄弟には代償金を支払う。

現金は分割し、自宅を相続する長男は他の相続人に代償金を支払う。取得を希望する相続人がいない古い賃貸アパートは売却して代金を分割する。

遺言に従い財産を分割した後、遺言で指定されていなかった財産を現物分割した。

(指定外財産を代償分割・換価分割することも可能)

相続財産としての不動産には、財産的な価値が高く物理的な分割が難しいため、単純な現物分割が難しいという特徴があります。

現物分割が難しい時に、代償分割や換価分割を組み合わせて、争族にならないよう相続人同士で十分話し合う必要がありますが、代償金の用意や換価分割が難しいと思われるときには、被相続人による遺言等によって取得者を決めておくことが望ましいと言えます。