貸家と貸家建付地(賃貸経営)

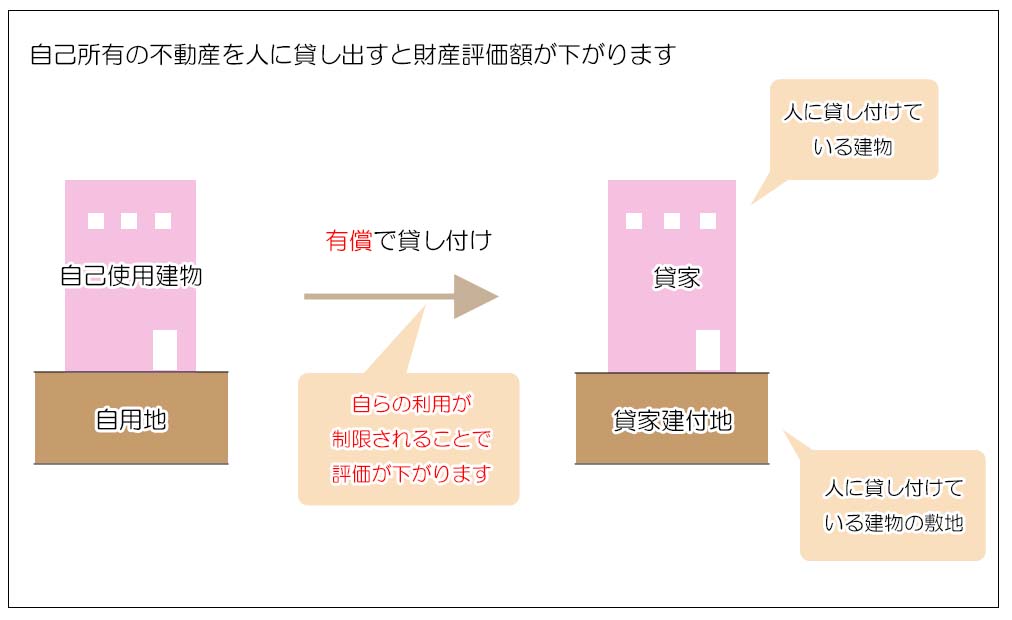

不動産を活用した相続税対策では、現金を不動産に変えることで財産の評価額を下げるというのが基本的な考え方となりますが、その不動産は人に有償で貸し付けることでさらに評価額が下がります。

相続税計算上の財産評価では、人に有償で貸し付けた不動産は、建物を「貸家」、その敷地を「貸家建付地(かしやたてつけち)」と言います。

建物所有者からすると建物を人に貸し出すことで賃料をもらう代わりに、自らの利用は制限されることになるため、相続税計算上の評価額が下がるという考え方です。

ハウスメーカー等が地主さんに相続税の節税対策として賃貸アパートの建築を盛んに提案するも、この「貸家」と「貸家建付地」による評価減の考え方に拠るものです。

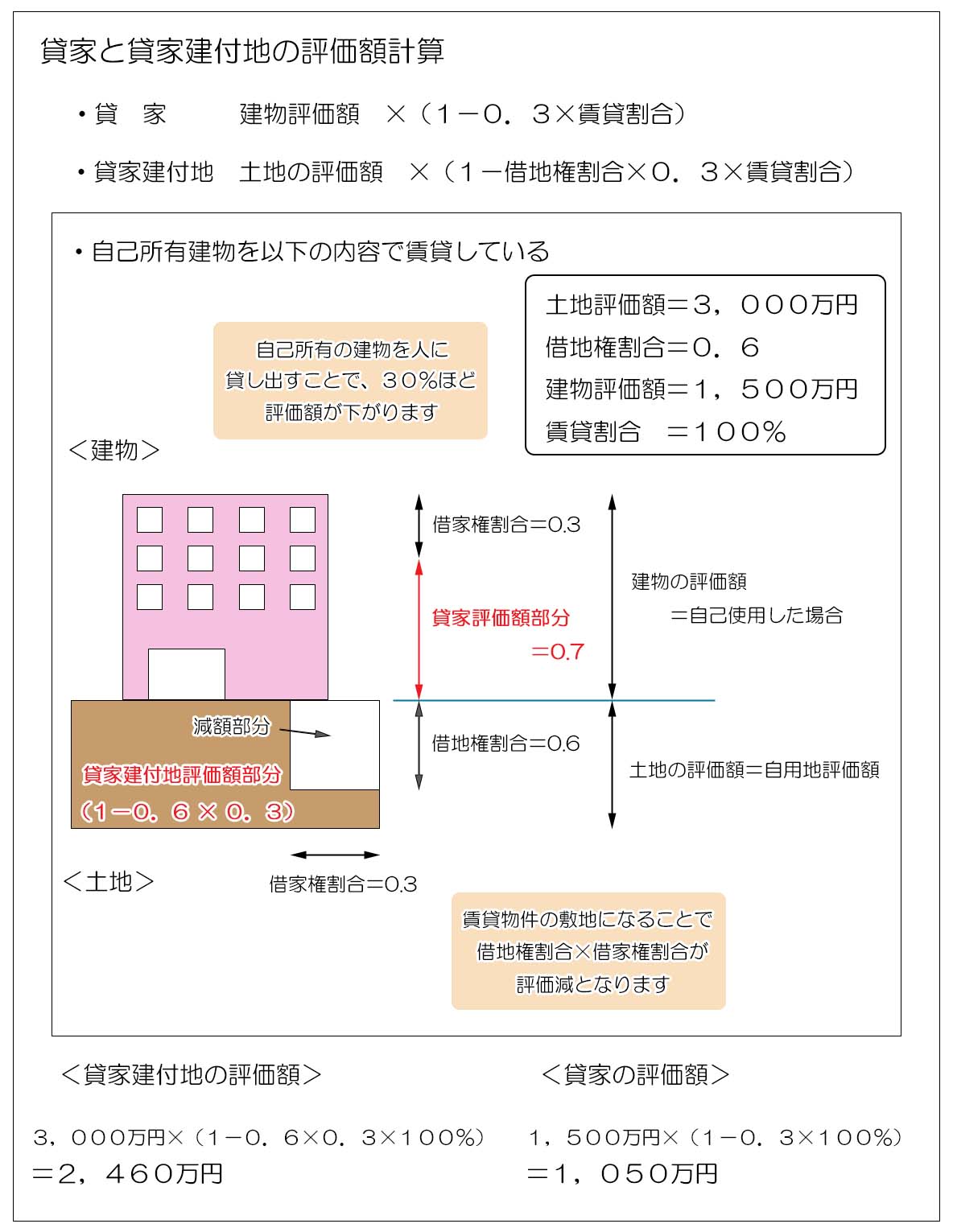

1.貸家の評価額

自己所有の建物を人に貸し出した時の建物評価額は以下の計算式に拠ります。

自己使用の建物の評価額は固定資産税評価額となりますが、貸家の場合は以下の通り減額されます。

建物を人に貸し出すと借主には借家権という権利が発生します。

借家権は賃料の支払いを対価にその建物を専用使用できる権利で、借地借家法という法律に基づく非常に強い権利です。

建物所有者(貸主)からすると借家権によりその建物を自由に使うことが出来なくなり、退去を強制することもできません。

そこで相続税を計算する上では、借家権が建物所有者の利用を制限する割合を借家権割合として全国一律30%と見積もって建物評価額の減額を図っています。

尚、賃貸割合というのはその建物のうち賃貸に貸し出されている割合のことで、建物全部を賃貸の対象にして貸し出している場合は100%となりますが、仮に4階建ての建物のうち3フロアを貸し出した場合には3/4=0.75となります。

(貸し出していない1フロアは借家権による利用の制限が無いという考え方になります)

固定資産税評価額1,000万円の4階建て建物のうち、3フロアを貸し出した場合の評価額は、上記の式に数値を入れて

1,000万円 ×(1-0.3 × 0.75)=775万円

となります。

尚、賃貸割合は慢性的に空室が生じている場合にも適用されてしまいます。

例えば10戸の賃貸アパートで常に2部屋が空室の場合などには賃貸割合は80%=0.8と見積もられてしまいますし、一戸建ての建物を賃貸に出そうとしても借主がいない場合には賃貸割合はゼロとなり、貸家ではなく自己所有の建物として固定資産税評価額で評価されることになります。

2.貸家建付地の評価額

賃貸建物の敷地になっている土地のことを貸家建付地(かいしゃたてつけち)と言い、建物と同様、通常の土地評価額から以下の通り減額されます。

借地権割合は土地を人に貸した場合に借地人が持つとされる概念上の権利割合で、国税庁が定める路線価図によって割合が決まっています。

賃貸割合は建物全体のうち賃貸対象になっている割合のことですが、これを土地の評価額に対しても同様に反映させています。

少しわかりづらいかもしれませんが下の図等を参考に、建物を人に貸すことで土地の相続税計算上の評価額も連動して下がるのだということをご理解ください。

賃貸アパートの敷地が、自用地評価額が3,000万円、借地権割合60%、賃貸割合100%の場合は、

3,000万円 × {1-(0.6 × 0.3×1)} = 2,460万円

となります。※借家権割合は30%で全国一律

{kind=link}

{kind=link}

不動産を活用した相続税対策は、「現金→不動産→不動産の賃貸化」の手順で評価減が進みます。

3.貸家と貸家建付地の評価減の効果

相続対策として賃貸不動産を建築した場合の評価減の効果は以下の通りとなります。

手持ちの現金で賃貸不動産を建築する場合と、既に土地を所有している人(いわゆる地主さん)が金融機関から借り入れをして賃貸物件を建築する場合の2つのパターンで見てみたいと思います。

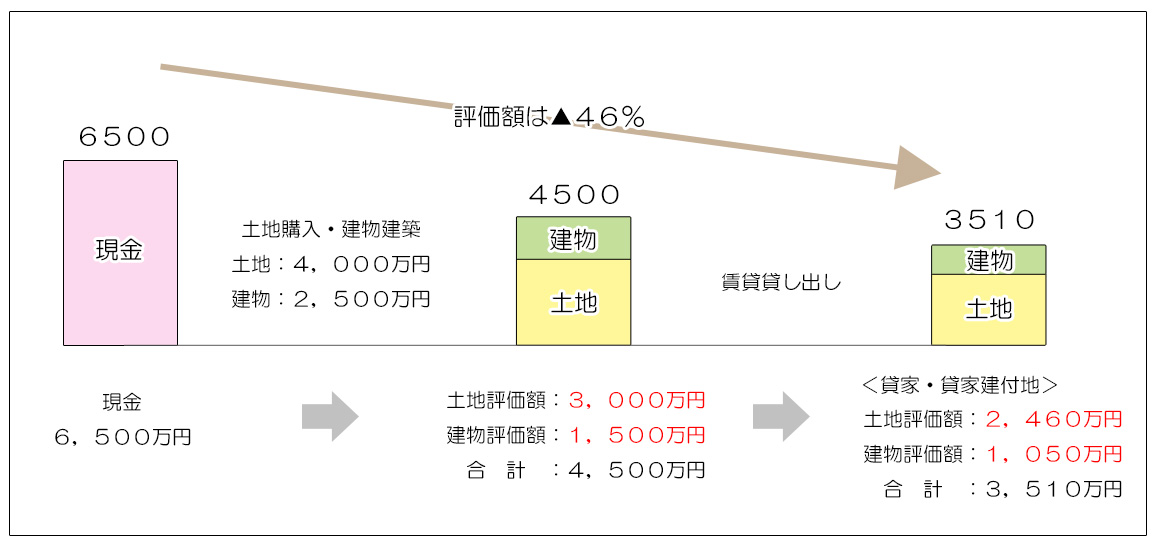

1)手持ちの現金で賃貸物件を建築する場合

6,500万円の現金が手元にあり、「土地:4,000万円、建物2,500万円」で賃貸不動産を建築しました。

(借地権割合60%、借家権割合30%、賃貸割合100%とします)

{kind=link}

購入価額4,000万円の土地の自用地評価額は概ね3,000万円程度になり、さらに貸家建付地評価となることで、2,460万円に下がります。

建築費2,500万円の建物の評価額は概ね1,500万円程度になり、さらに貸家評価ととなることで、1,050万円に下がります。

結果として6,500万円の現金(評価額6,500万円)が評価額3,510万円の賃貸不動産へと変わり、相続財産の評価額圧縮が可能になります。

尚、今回は現金で土地を購入して建物を建築した事例を取り上げていますが、既存の収益アパートや区分所有建物を購入した場合でも、結果的に現金が賃貸不動産に変わっていれば同様に財産の圧縮効果が得られます。

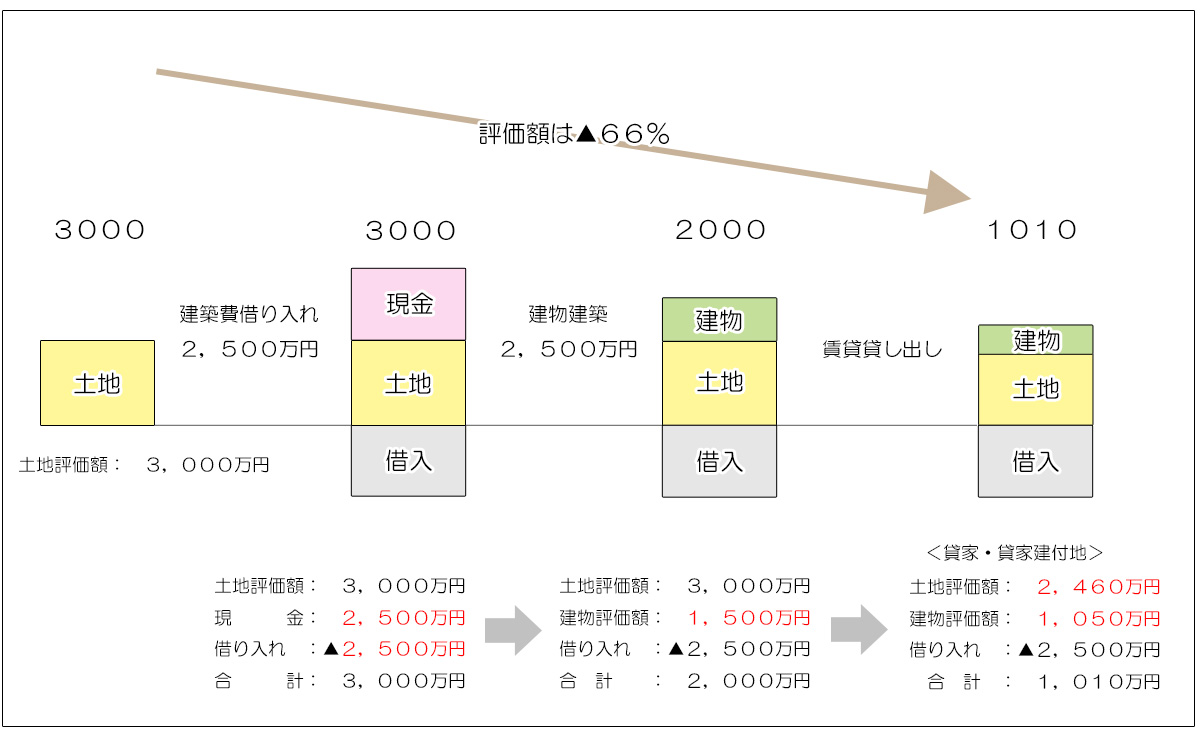

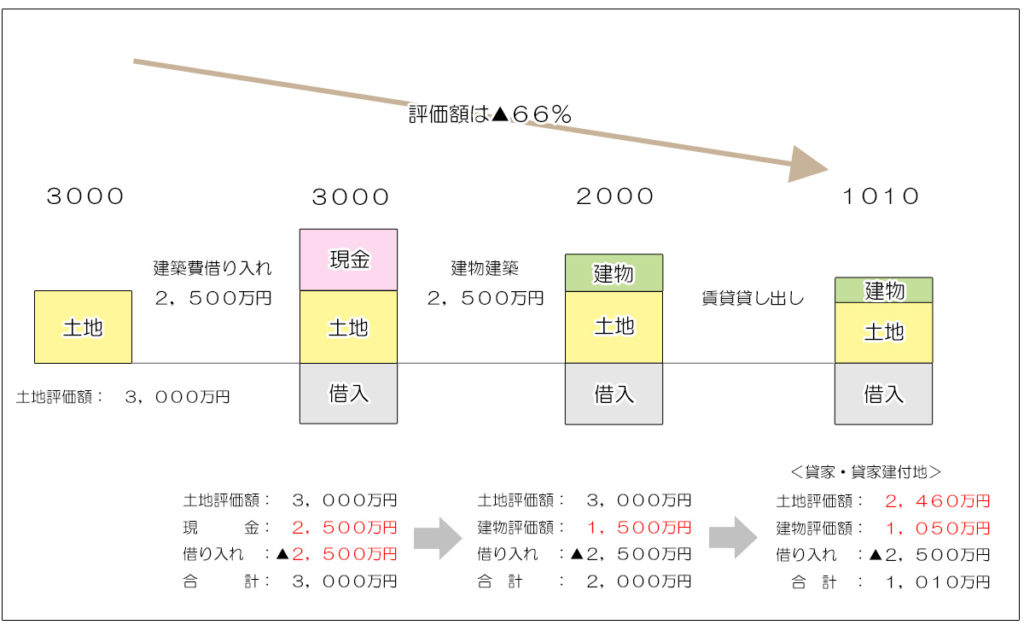

2)金融機関から借り入れをして賃貸物件を建築する場合

原則的な考え方は同じですが、土地が元々あり、建物の建築費を金融機関等から借り入れた場合の考え方です。

{kind=link}

土地の評価額を3,000万円として、建物は借り入れた2,500万円をそのまま建築費に充てます。

建築費2,500万円の建物の評価額は1500万円程度となり、さらに土地が貸家建付地、建物が貸家評価になることで不動産の評価額は上の事例と同様3,510万円となりますが、借入金が残っているため最終的な財産評価額は借入金を差し引き1,010万円となります。

元々評価額3,000万円の土地があったところに、借り入れをして賃貸不動産を建築することで評価額を1,010万円にまで圧縮することができたことになります。

尚、借金をすれば相続対策になるとよく言われますが、上の事例を見てもわかる通り借り入れをしただけでは、借入金と現金残高が同額ですので財産の評価額は変わりません。

あくまでも借り入れをした現金を不動産(貸家と貸家建付地)に変えて評価を下げることで、財産の圧縮効果が生まれていることをご確認ください。

不動産を活用した相続税対策は相続財産の評価額圧縮に非常に有効ですが、最終的には不動産を賃貸化することでその効果を最大化することが出来ます。

但し、賃貸不動産の経営は一度スタートすると簡単には後戻りできない大掛かりな対策ですので、実行の是非につきましては、専門家の助言やご家族の意向等を踏まえ慎重に判断していただく必要があります。