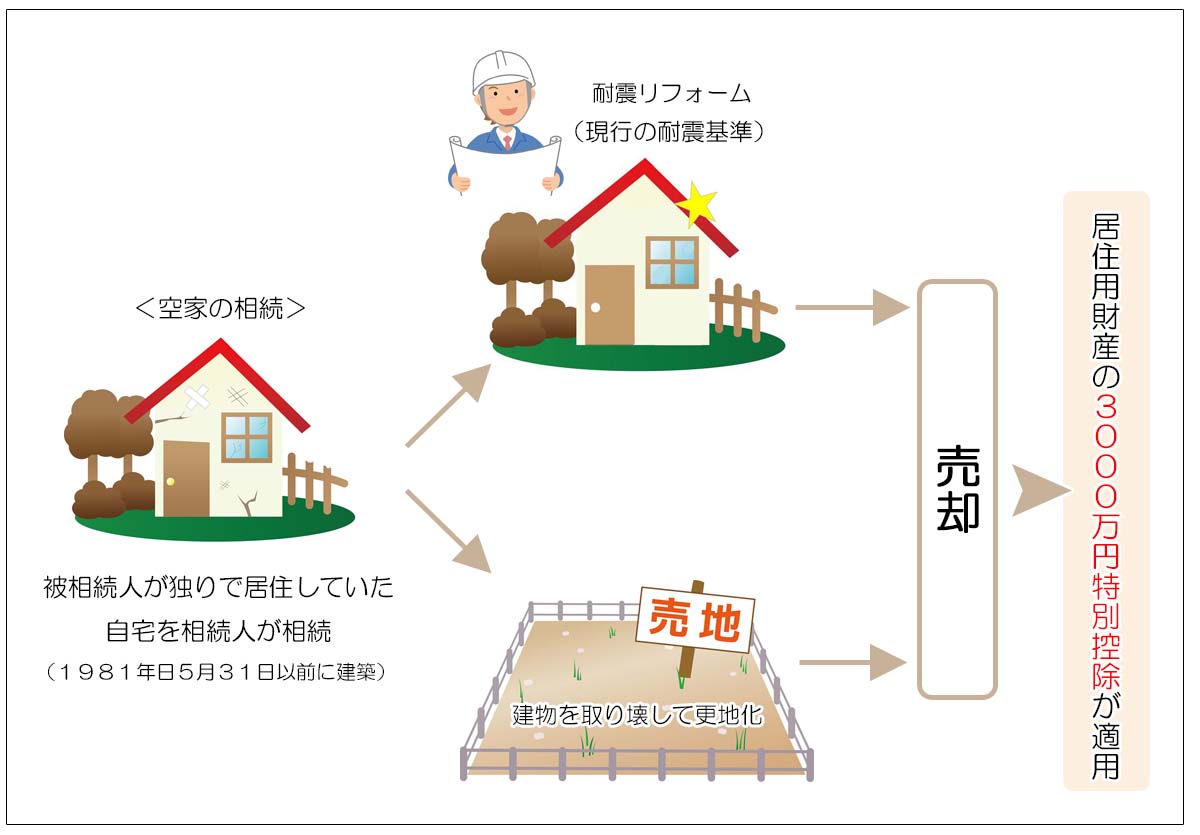

相続で取得した実家の売却

近年、相続で取得した被相続人の居住用財産(自宅)が空き家のまま放置されてしまうという事例が増えています。

空き家の放置による周辺環境への悪影響の防止と空き家の有効活用を促進するため、相続で取得した古い空き家についても一定要件のもと、居住用財産の3,000万円特別控除が認められるようになりました。

1.概要

被相続人が居住の用に供していた旧耐震基準の家屋(1981年5月以前の建築)とその敷地を、相続(または遺贈)により取得した相続人が、耐震リフォームをして売却するかあるいは更地にして売却した場合に居住用財産の3,000万円特別控除が認められます。

従来は、「住んでいる自宅を売却したとき」に適用できる特例を、相続で取得した空き家についても適用できるようにしたものです。

<譲渡所得>

譲渡所得=売却価額-(取得価額+売却費用)-特別控除

譲渡益から3,000万円の特別控除が認められます。

<モデルケース>

住んでいた人:父(独居)

相続人 :子

取得価額 :不明(売却価額の5%で概算計算)

売却価額 :3,400万円

解体費用 : 200万円

売却経費 : 150万円

父が一人暮らしをしていた自宅を子が相続して売却するケースです。

=2,880万円

譲渡所得(3,000万円特別控除):2,880万円-3,000万円<0

譲渡所得が発生しないので譲渡所得税は課税されません。

2.適用期間

この特例が適用できる時期には期間の制限があります。

| 相続の発生時期 | 譲渡の適用期間 |

|---|---|

| 2013年1月2日~2014年1月1日 | 適用期間終了 |

| 2014年1月2日~2015年1月1日 | 適用期間終了 |

| 2015年1月2日~2016年1月1日 | 2016年4月1日~2018年12月31日 |

| 2016年1月2日~ | 2016年4月1日~2019年12月31日 |

2019年税制改正により、譲渡の適用期間が2023年12月31日まで延長されました。

3.相続人(譲渡する人)の要件

特例の対象者は、被相続人が居住の用に供していた家屋と土地等を相続または遺贈によって取得した相続人となります。

つまり相続人以外の人が遺言等により取得した場合には適用がありません。

4.家屋の要件

- 相続開始の直前において被相続人の居住の用に供されていた家屋であること

(一人暮らしであること) - 1981年5月31日以前に建築された家屋であること

- 区分所有建築物(マンション等)以外の家屋であること

- 相続開始直前においてその被相続人以外に居住していた者がいないこと

- 相続から譲渡の期間中に、事業の用、貸付の用、居住の用に供されたことが無いこと(家屋を取り壊して土地等だけを売却する場合も同様です)

「被相続人の居住の用に供されていた」の判断基準は、「居住用財産譲渡の3,000万円特別控除」と同様となります。

つまり実態として居住していたかどうかで判断がされるため、例えば老人ホームに入所して既に生活の拠点が自宅から移ってしまっていると判断された場合には適用することが出来ません。

逆にショ-トステイ等で一時的な生活拠点の移動であれば適用されますが、実態は個別の判断となります。

※2019年の税税改正により、被相続人が相続前に老人ホーム等に入所している場合でも特例が適用できるようになりました。

その場合の要件は次の通りです。

- 被相続人が介護保険法に規定する要介護認定等を受け、かつ、相続の開始の直前まで老人ホーム等に入所をしていたこと。

- 被相続人が老人ホーム等に入所をした時から相続の開始の直前まで、その家屋について、その者による一定の使用がなされ、かつ、事業の用、貸付けの用又はその者以外の者の居住の用に供されていたことがないこと。

- 2019年4月1日以降に発生した相続であること。

つまり老人ホームに入所する然るべき理由があり、自宅についてもいつでも帰宅して生活を始められる必要があるということです。

この要件は、「小規模宅地等の評価減の特例」の居住用宅地等の要件と同様です。

5.譲渡の要件

- 譲渡価額が1億円以下であること(自宅の敷地等を切り売りした場合には制限があります)

- 家屋は現行の耐震基準に適合するものであること(更地にする場合を除きます)

- 相続の開始があった日から3年を経過する日の属する年の12月31日までに売ること

6.他の特例との適用関係

自己の居住用財産の譲渡における3,000万円特別控除とは併用が可能ですが、控除できる金額は3,000万円が上限となります。

(相続人が自分が住んでいる自宅と相続した空き家を同一年に売却するケースです)

7.その他

1)被相続人の取得費を引き継ぎます

売却する空き家の取得費は被相続人の取得費を引き継ぎます。

取得費が不明の場合には、売却価額の5%を取得費とすることが出来ます。

2)取得費加算

売却する空き家に関して納付した相続税がある場合には、取得費に加算することが出来ます。

近年、相続した被相続人の自宅に住む相続人がおらず、空き家として放置されてしまうケースが非常に増えています。

空き家の放置は周辺環境に悪影響を与え、資産価値の下落を招きます。

本制度の特徴は耐震リフォームによって空き家の資産価値を上げた場合だけでなく、取り壊して更地にした場合にも適用できる点にあります。

特に注意する点は適用期間の要件があることで、現在適用が可能なのは平成28年(2016年)1月2日以降に発生した相続で、平成31年(2019年)12月31日までに売却する必要がありますのでご注意ください。

(前述の通り2019年の税制改正により2023年12月31日まで期限が延長されました)