貸付事業用宅地等(貸付事業の敷地)

小規模宅地等の評価減の特例において、被相続人が自ら居住をしていた「特定居住用宅地等」の次に適用が多いのが「貸付事業用宅地等」となります。

これは被相続人(またはの生計一の親族)が貸付事業の用に供していた宅地等が対象になります。

具体的には被相続人が所有していた貸付事業用の宅地等について、その事業を継続して行う親族が相続(または遺贈)によって宅地等を取得した場合に適用が可能になる、事業継続支援の施策です。

「貸付事業用宅地等」の具体的な要件や減額の効果を見ていきたいと思います。

1.貸付事業とは

国税庁のホームページによると次のように定義されています。

つまりお金を頂いて人に宅地等を貸し付けていれば基本的には事業の規模に関係なく該当するのが原則です。

但し、この特例はあくまでも「宅地等」に関する特例となり、宅地とは建物を建築する目的の土地であることから、土地だけを貸している場合には対象になりません。

月極駐車場であっても、アスファルトや砂利による整地やのロープの敷設等の構築物があれば適用可能ですが、単なる青空駐車場の場合(空き地にただ車を置かせている状態など)は対象とならないことにご注意ください。

2.評価減の内容

相続時に被相続人等が貸付事業の用に供していた土地が「貸付事業用宅地等」に該当した場合、相続税計算上の宅地の評価額を50%減とすることが可能になります。

例えば評価額3,000万円の宅地があった場合、相続税の計算上は1,500万円で計算をしてよいことになります。

但し、評価減が適用できる面積は200㎡までとなります。

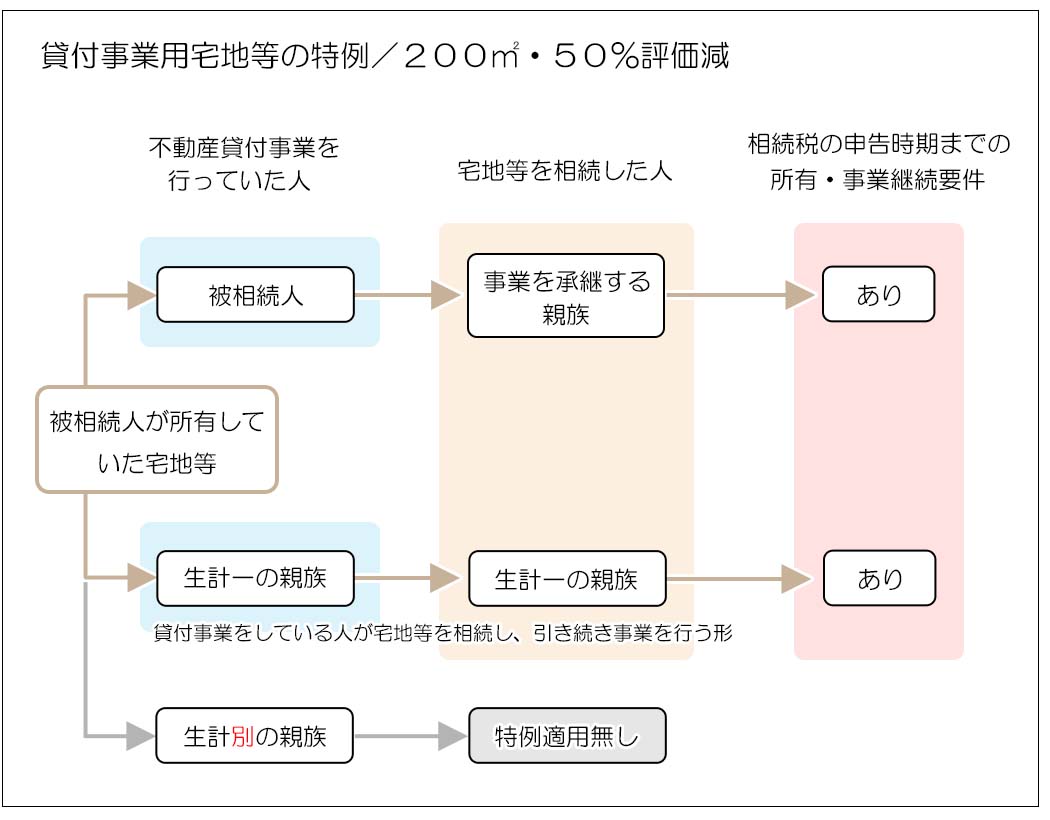

3.貸付事業用宅地等の要件

「貸付事業用宅地等」とは被相続人が所有していた宅地等の内、以下に該当するものを指します。

- 被相続人の貸付事業の用に供されていた宅地等

- 被相続人と生計を一にする親族の貸付事業の用に供されていた宅地等

被相続人が自ら貸付事業を行っていただけではなく、生計を一にする親族が貸付事業を行っていた宅地等も対象になります。

但し、相続開始前3年以内に新たに貸付事業を開始した宅地等は対象になりません。(これは平成30年4月からの規定です。これにより相続直前の駆け込みでの貸付事業は対象外となってしまいました)

(詳しい要件は「小規模宅地等の評価減の特例(適用の要件)」をご参照ください)

4.評価減の適用条件

貸付事業用宅地等において評価減が認められるのは次の要件を満たすときとなります。

- 被相続人が貸付事業を行っていた宅地等を親族が取得し、相続税の申告期限まで宅地等を所有し事業を継続したとき

- 被相続人と生計一の親族が貸付事業を行っていて、その親族が宅地等を取得し相続税の申告期限まで宅地等を所有し事業を継続した時とき

貸付事業用宅地等の適用要件には、その宅地等を相続税の申告期限まで継続して所有し事業をおこなわなくてはならないという所有と事業継続の要件があります。

つまり申告期限前に宅地等を売却したり事業を廃業した時には特例は適用できないことになります。

5.具体的な評価減の効果

考え方は特定居住用宅地等と同じですので、代表的な事例を取り上げます。

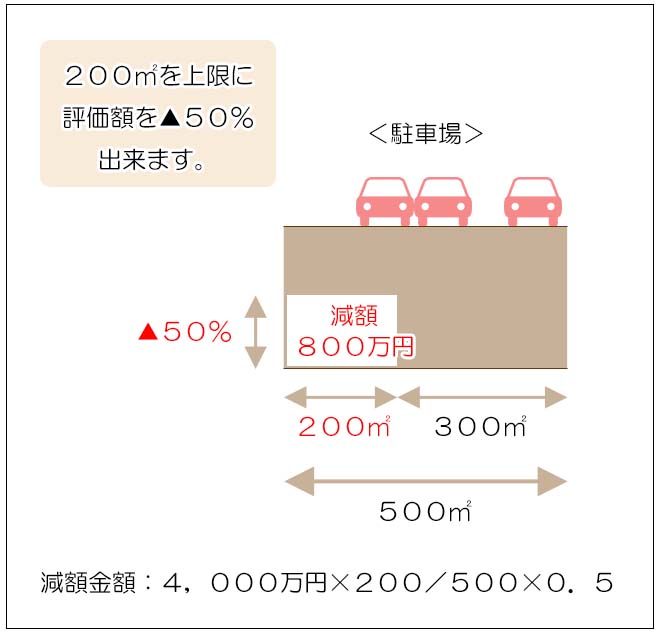

<モデルケース>

宅地等の取得者が一人で、面積が上限を超えている場合

相続人 :子(事業後継者)

相続財産:月極駐車場(アスファルト舗装/500㎡)

財産評価:土地:4,000万円

子は「貸付事業用宅地等」の適用を受けられますが、土地の面積が上限の200㎡を超えています。

<評価額の計算>

4,000万円 × (500-200)/500 =2,400万円

合計 =3,200万円

「貸付事業用宅地等」は「特定居住用宅地等」と比べると減額可能な面積、減額割合が少なくなっています。

6.種類の異なる2以上の宅地等がある場合の特例の併用

相続財産に小規模宅地等の評価減の特例を適用できる宅地等が複数ある場合も珍しくありません。

最も多いパターンは賃貸併用住宅などを含む「特定居住用宅地等」と「貸付事業用宅地等」との組み合わせとなりますが、その場合には両方の特例を完全に併用することは出来ず適用面積の上限があります。

尚、本項では「特定居住用宅地等」と「貸付事業用宅地等」以外の、「特定事業用宅地等(被相続人が事業を行っていた宅地等)」と「特定同族会社事業用宅地等(同族会社による事業の宅地等)」には触れていませんが、これらの事業系の宅地等を含めた詳しい説明は「相続と不動産-小規模宅地等の評価減の特例」で行っておりますので、併せてご参照ください。

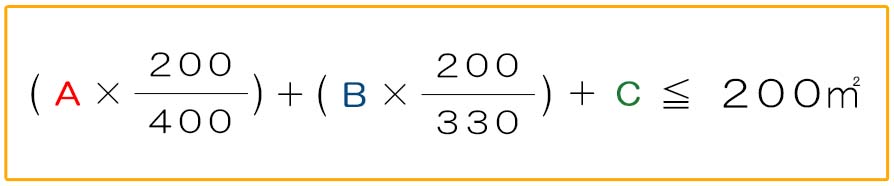

1)併用の計算式

「特定居住用宅地等」と「貸付事業用宅地等」を併用する場合には、以下の式を満たす面積までしか減額が出来ません。

尚、Aは事業系の宅地等の面積、Bは特定居住用宅地等の面積、Cは貸付事業用宅地等の面積となります。

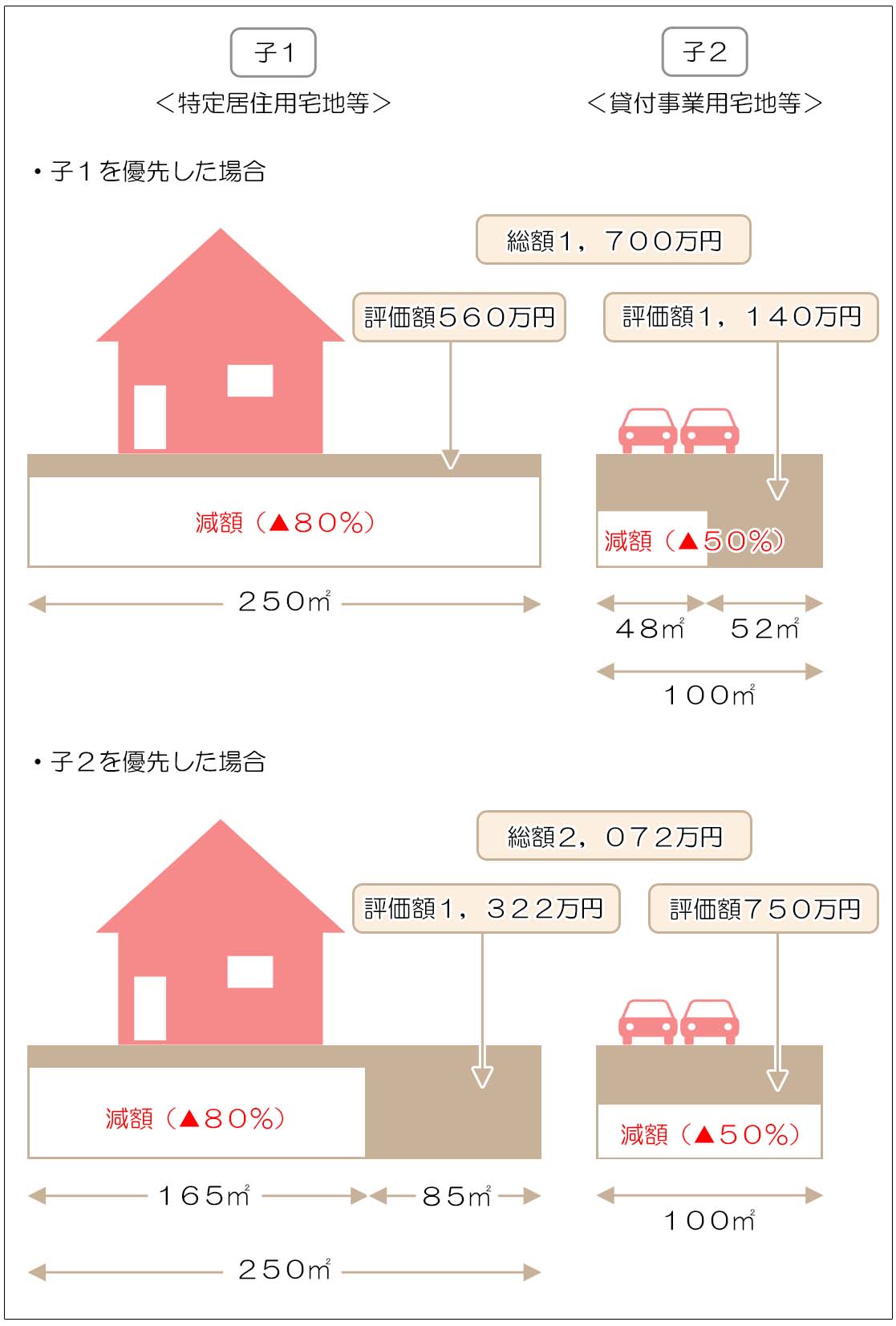

2)具体的な計算

相続財産:自宅(敷地面積250㎡)、月極駐車場(100㎡)

相続人 :子1(父と同居)・子2(事業後継者)

財産評価:自宅土地:2,800万円、月極駐車場:1,500万円

子1は「特定居住用宅地等」、子2は「貸付事業用宅地等」に基づく特例の適用できます。

子1と子2が特例を適用して減額する面積は話し合いで決めることになりますが、いずれにしても上記式を満たす面積を上限にする必要があります。

<子1に特例を優先して適用した場合>

子1の「特定居住用宅地等」の面積250㎡を式のBへ代入します。

(事業系の宅地等は無いのでAはゼロとなります)

152㎡ + C≦200㎡

C ≦ 48㎡

子1の「特定居住用宅地等」の面積250㎡を優先して減額した場合には、子2の「貸付事業用宅地等」に適用できる面積は100㎡のうち48㎡が上限となります。

2,800万円 × (1-0.8) =560万円

1,500万円 × 48/100×(1-0.5)= 360万円

1,500万円 × 52/100 = 780万円

子2の合計 =1,140万円

1,700万円

<子2に特例を優先して適用した場合>

子2の「貸付事業用宅地等」の面積100㎡を式のCへ代入します。

(事業系の宅地等のAがゼロになるのは同じです)

B×200/330≦200㎡-100㎡

B≦100×330/200=165㎡

子2の「貸付事業用宅地等」の面積100㎡を優先して減額した場合には、子2の「特定居住用宅地等」に適用できる面積は250㎡のうち165㎡が上限となります。

2,800万円 × 165/250×(1-0.8)= 370万円

2,800万円 × 85/250 = 952万円

子1の合計 =1,322万円

1,500万円 × (1-0.5) =750万円

2,072万円

モデルケースでは「特定居住用宅地等」と「貸付事業用宅地等」を併用する場合、子1の「特定居住用宅地等」から優先して適用した方が減額効果が高くなることが分かりました。

しかし、それぞれの宅地等にどのような割合で減額を適用するのかは子1と子2の話し合い次第ですので経済合理性だけで判断できるものではありません。

(必ずしもどちらかを優先する必要は無く、上限の範囲内で任意の適用割合を決めることも可能です)

複数の特例適用可能な宅地等があり、それぞれ取得者が異なる場合には、小規模宅地等の評価減の特例の適用要件として同意要件が必要となります。

これはそれぞれの取得者が勝手に減額をして申告をしない様に、どの宅地等にどれだけの面積で減額を行うかを宅地等の取得者で合意をした上で申告をしなくてはならないという規定です。

つまり適用割合についての協議が整わない限り小規模宅地等の評価減の特例は適用が出来ないということにご留意ください。