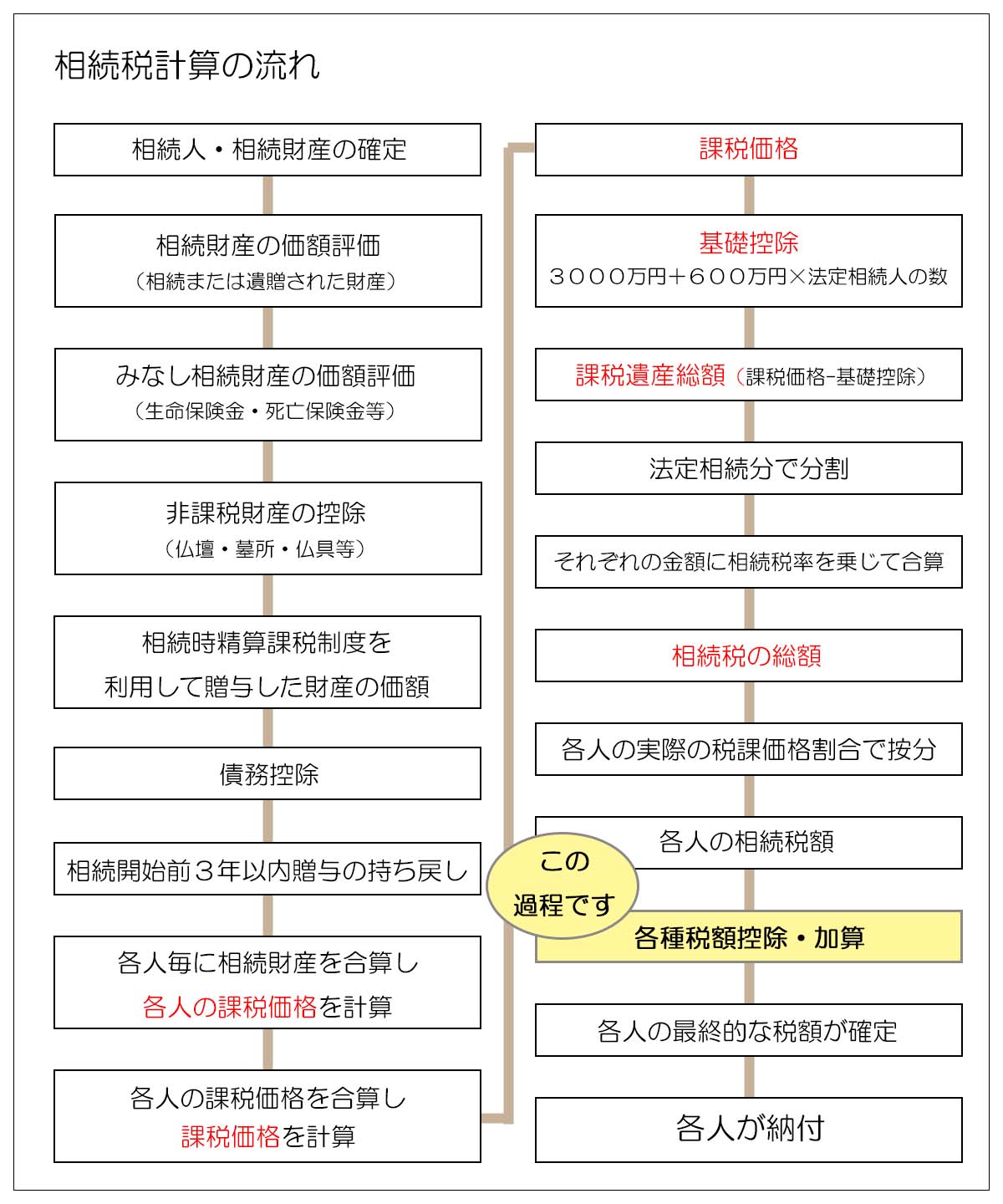

税額控除の種類

税額控除とは相続税の計算において、相続人の属性や社会的な見地から各人の相続税額から税額を控除するものを言います。

税額控除は相続税計算における最後の過程となり、税額控除を行った上で各人の納付すべき相続税額が確定します。

尚、配偶者及び一親等の相続人以外の相続人等(遺贈を含みます)について、逆に税額を2割加算する制度もありますが、こちらは「2割加算」でご説明を致します。

1.税額控除の種類

税額控除には次の種類があります。

各税額控除の具体的な内容については2以降に記載をしていますが、日本国内での居住要件等の細かい規定は説明を省略しています。

各税額控除の適用を検討される場合には税理士や税務当局(税務署の相談窓口等)に必ずご相談をお願いいたします。

<税額控除の種類>

- 贈与税額控除

- 配偶者に対する相続税額の軽減(配偶者控除)

- 未成年者控除

- 障害者控除

- 相次相続控除

- 外国税額控除

2.贈与税額控除

相続税の計算においては、その相続で財産を取得した者(遺贈を含みますので相続人とは限りません)が、相続開始前3年以内に被相続人から生前贈与を受けている場合には、その贈与財産を相続税の課税価格に加算して税額計算を行う規定があります。

(詳細は「生前贈与加算」をご参照ください)

贈与財産を持ち戻して行った相続税の計算で相続税が発生する場合には、その相続税額から納付済みの贈与税額を控除することが出来ます。

3.配偶者に対する相続税額の軽減(配偶者控除)

残された配偶者の生活の安定性が損なわれることが無いよう、配偶者には手厚い税額控除が設けられています。

具体的には、配偶者は相続財産に対する自身の課税価格が「1億6千万円」または「法定相続分」以下の場合には相続税がかからないという規定です。

(詳細は「配偶者控除」を参照ください)

4.未成年者控除

法定相続人である未成年者は20歳になるまでの期間に応じて一定の税額控除を受けることが出来ます。

未成年者控除は以下の式により算出します。

例えば相続開始時の年齢が15歳9ヶ月であれば、(20-15歳と9ヶ月=4年4ヶ月≒5年)と計算します。

また、未成年者控除額がその未成年者の相続税額よりも大きく控除しきれない場合には、控除できない金額をその未成年者の扶養義務者の相続税額から控除することができます。

尚、未成年者控除が適用できるのは法定相続人だけですが、法定相続人ではない孫などが代襲相続で相続人になった場合には適用が可能になります。

5.障害者控除

法定相続人である障害者が85歳になるまでの期間に応じて一定の税額控除を受けることが出来ます。

被相続人が障害者であることは条件ではありません。

特別障害の方が障害の度合い(等級)が高くなります。

(詳細は個別にご確認ください)

また、未成年者控除と同様に、障害者控除においても障害者控除額がその障害者の相続税額よりも大きく控除しきれない場合には、控除できない金額をその障害者の扶養義務者の相続税額から控除することができます。

(法定相続人ではない孫などが代襲相続で相続人になった場合にに適用可能になるのも同様です)

尚、障害者控除を受けるためには、原則として相続開始時点において障害者手帳の交付を受けている必要がありますが、障害者手帳の交付を受けていなくても障害者手帳の交付申請をしている場合や、医師の診断により相続開始時点で明らかに手帳に記載される程度の障害があると認められる場合には、控除を適用することが可能になります。

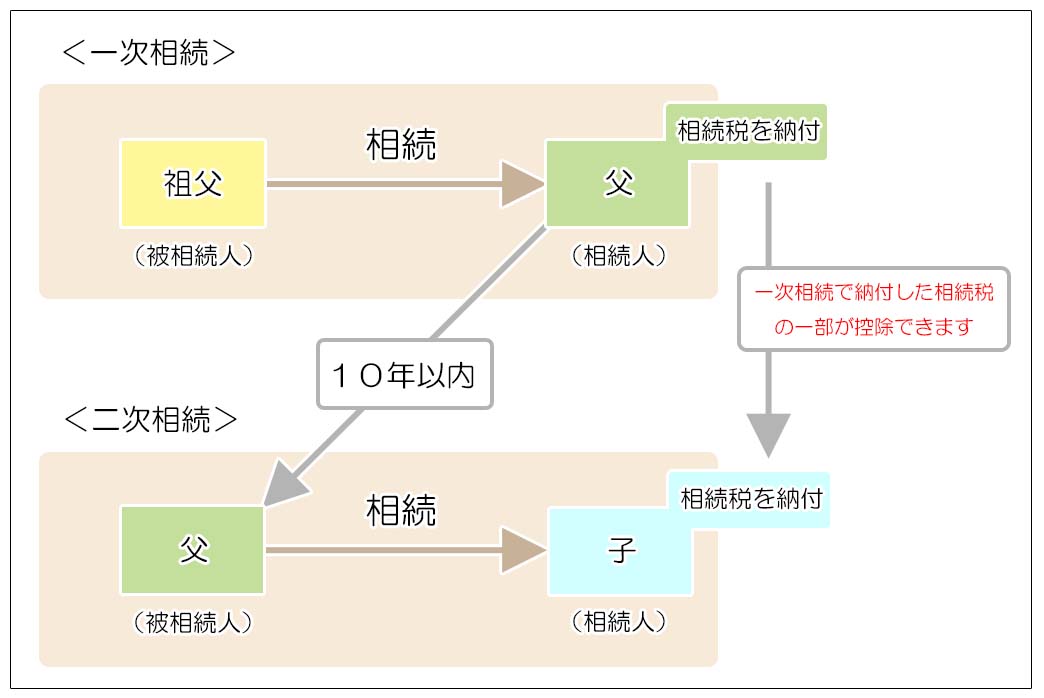

6.相次相続控除

相続が短期間に続いて、その都度相続税を納付したのでは負担が重すぎるため軽減措置が取られています。

最初の相続で相続税を納付した相続人が次の相続(2次相続)で被相続人になった場合、最初の相続と2次相続の期間が10年に満たないときには、2次相続の相続人の相続税が軽減される措置となります。

具体的には、前回の相続において課税された相続税額のうち、1年につき10%の割合で逓減した後の金額を今回の相続に係る相続税額から控除しようというものです。

7.外国税額控除

日本国外の財産を相続または遺贈で取得した者が外国の法律に基づき相続税が課税された場合には、その外国税額を日本国内の相続税から控除します。

8.未成年者控除と障害者控除について

この2つの税額控除は、法定相続人である該当者が相続または遺贈で財産を取得していることが要件となっています。

(法定相続人以外には適用がありません。また相続財産を受け取ることが要件であり、相続税が課税される必要はありません)

相続財産を受け取ってさえいれば、税額控除できる金額のうち自己の相続税から控除しきれない部分については扶養義務者から控除できることになりますが、相続財産を取得していない場合には控除ができません。

僅かでも財産を取得しておくことで自身の扶養義務者に税額控除が適用できる点にご留意ください。

尚、他の税額控除と同様、申告要件がある点にもご注意ください。

相続税法では被相続人と相続人等との関係性を考慮し、配偶者や障害を持った子や未成年者等に対して税負担が重くなりすぎないように配慮をしています。

但し、他の税制も同様ですが、適用については厳格な要件があり、特に手続き面での要件を満たしていないばかりに控除が出来なくなることは絶対に避けなくてはなりません。

ご自身やご家族がこれらの控除適用要件を満たしていそうだと感じた時には、迷わず専門家の判断を仰ぐようにしてください。

税額控除は相続税計算の最後に税額から金額を差し引く制度であり、非常に高い節税効果がありますので、確実に適用ができる様ご留意ください。