相続対策における生命保険の概要

数ある相続対策の中で、生命保険契約を利用した相続対策はとても重要です。

生命保険契約を活用した相続対策の最大の特徴はその汎用性の高さにあり、相続対策の3つの目的である(1)遺産分割対策、(2)納税資金対策、(3)相続税の節税対策の全てに利用することができるオールマイティな相続対策となります。

また契約手続きが比較的簡単で、契約の種類によっては相続が近づいたタイミングでも行うことが出来るという時間的なメリットもあります。

但し、他の相続対策と同様、被相続人が意志判断能力を失ってしまった場合には保険契約自体を結ぶことが出来なくなってしまい、対策を講じることは出来なくなる点には注意が必要です。

1.生命保険契約の前提

生命保険契約においてはまず以下の内容を確認しておくことが必要です。

1)保険契約の当事者

生命保険契約は以下の役割を持つ人によって構成されます。

誰がどの立場になるかによって、生命保険金の税務関係等が変わってきますので、生命保険契約の当事者は非常に重要です。

| 保険契約者 | 保険会社と保険契約を結んで保険契約上の権利義務を有する人となります。 通常は保険契約者=保険料負担者となります。 |

| 被保険者 | 保険契約の対象となる人を指します。 生命保険契約では被保険者の死亡が、生命保険金の支払い事由となります。 |

| 保険金受取人 | 保険事故が起きた時に生命保険金を受け取る人のことで、保険契約者が指定します。 支払われた生命保険金に対する課税は保険金受取人に対して行われます。 また契約者は原則としていつでも保険金受取人を変更することが出来ます。(通常は保険契約者の二親等以内の血族という条件が付きます) |

| 保険料負担者 | 通常は、保険契約者=保険料負担者ですが、子や孫名義の保険契約で親や祖父が保険料を負担しているケースなど契約者と保険料負担者が異なることもあります。 被保険者が死亡して支払われる生命保険金は保険料負担者からの財産として課税関係が成立します。 |

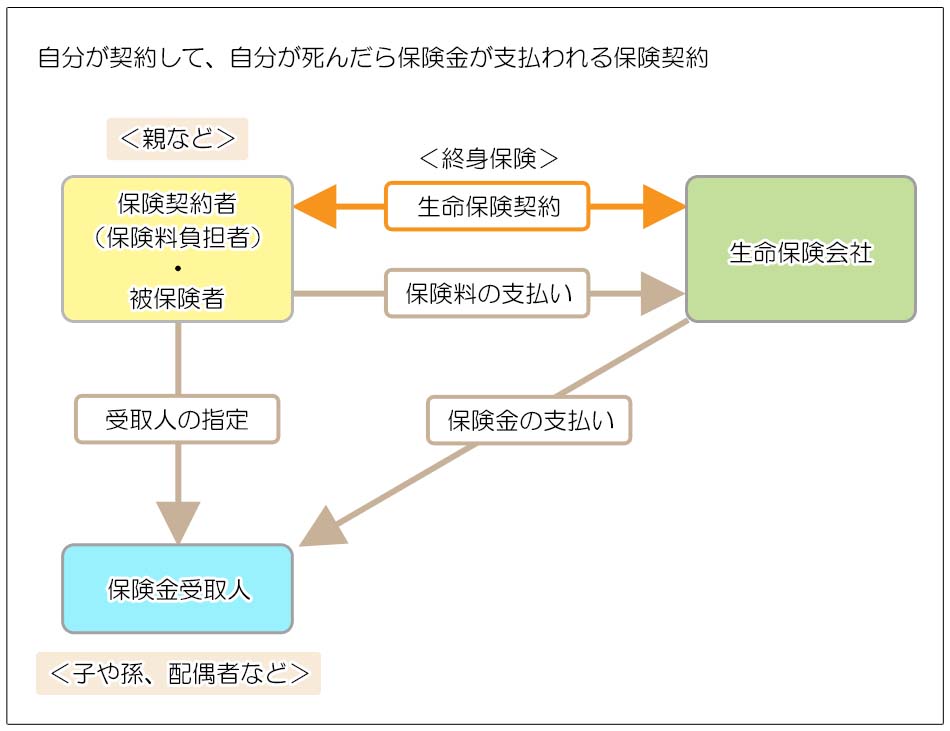

2)基本的な契約スキーム

相続対策における生命保険契約は以下の契約形態が基本になります。

尚、この後にもご説明しますが、保険事故が起きた場合に支払われる生命保険金に関する課税関係においては、生命保険金は「保険契約者」ではなく、「保険料の負担者」の財産として考え、それを誰が受け取るかという観点で判断がなされます。

上のスキームでは「親など」が「保険契約者」=「保険料負担者」=「被保険者(保険事故の対象者)」となっていますので、支払われる生命保険金は「親など」の死亡に伴う相続財産という考えとなり、それを「子や孫、配偶者など」が受取人に指定されているため相続税の対象になるという考え方となります。

3)保険契約の種類

生命保険契約は一般に以下の3つの形態に分類されますが、通常、相続対策で活用をするのは被相続人(予定者)を被保険者とする終身保険契約となります。

| 定期保険 | 一定の保険期間について死亡保障がある保険。 いわゆる掛け捨て保険です。 |

| 終身保険 | 一生涯死亡保障のある保険契約となります。 保険料の支払いについては「一時(いっとき)払い」と「有期払い」があり、一時払い契約であれば80歳を超えても契約できるタイプの保険もあります。 相続対策として活用するのはこの終身保険となります。 |

| 養老保険 | 貯蓄性を重視した保険契約で、保険期間中に被保険者の死亡事故があった時には死亡保険金が支払われ、満期時に被保険者が生存している場合には満期保険金が受け取れます |

2.生命保険金の取り扱い

被相続人が「被保険者兼保険料負担者」の生命保険契約で、被相続人の死亡により支払われた生命保険金は次のとおり取り扱われることになります。

これが生命保険契約を相続対策に利用する際の基本的な特徴です。

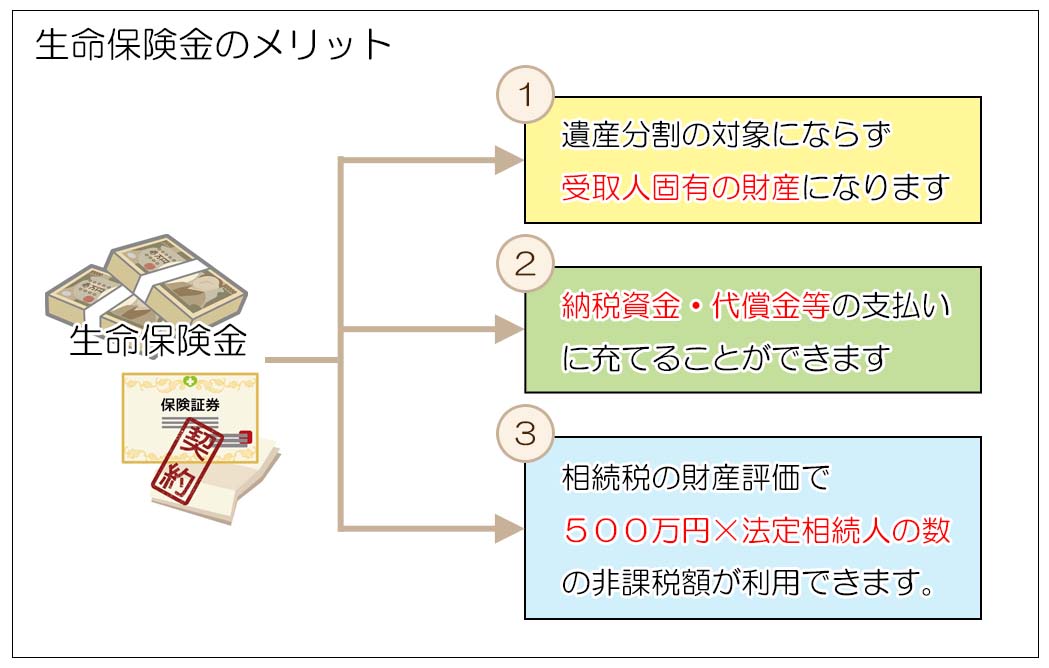

1)受取人固有の財産

生命保険金は相続の発生により支払いがなされるお金ですが、相続財産ではなく受取人固有の財産となるため、原則として遺産分割協議の対象にはなりません。(遺留分の対象にもなりません)

相続人等を生命保険金の受取人に指定することで、遺産分割協議を行うことなく一定の金額を特定の相続人等に確実に取得させることができることが生命保険を利用した相続対策の最大の特徴となります。(相続放棄をした場合でも、生命保険金は相続財産ではないので受け取り可能です)

2)みなし相続財産

生命保険金は相続財産ではないため遺産分割協議の対象にはなりませんが、実際には多額の金銭が被相続人の親族等に支払われることから、被相続人から受取人に対する実質的な遺贈と見なして相続税の課税対象になります。

生命保険金は相続税の計算上「みなし相続財産」に分類されます。

<課税関係>

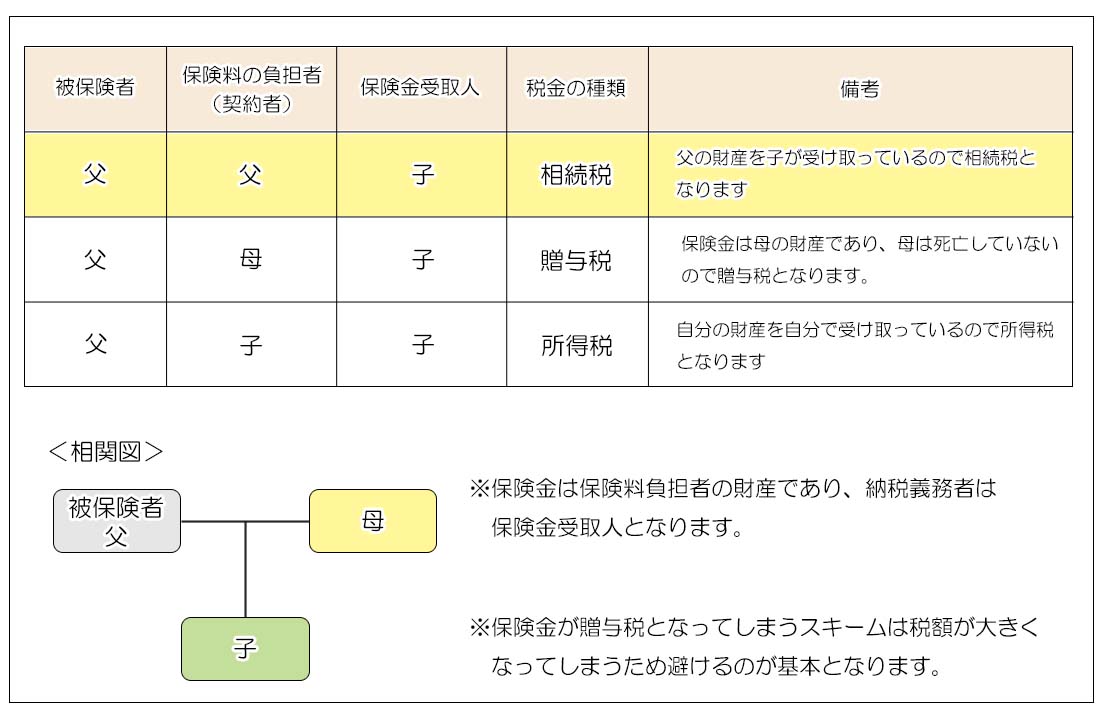

生命保険契約の課税に関する原則的な考え方は、生命保険金は保険料を負担していた人の財産であるという点にあります。

支払われた生命保険金に対する課税も誰が保険料を負担して、誰が保険金を受け取ったかによって次の通り変わります。

保険金が相続税の対象になるのは、最も基本的なスキームである「被相続人=被保険者=保険料負担者」のケースです(表では一番上の段)

それ以外のケースは課税関係が変わりますのでご注意ください。

3.相続対策における生命保険契約のメリット

1)遺産分割対策

被相続人が被保険者兼保険料負担者の場合、生命保険金は原則として相続財産とならずに受取人固有の財産となります。

受取人固有の財産となるということは、遺産分割協議から独立した財産ということになり、財産を遺したい人に対し確実な財産の受け渡しが可能になります。

また原則として生命保険金は(相続財産ではないので)遺留分の対象にもなりません。

(但し、生命保険金が特別受益に該当する場合は遺留分の対象となります。詳しくは下記を参照下さい。)

2)代償金としての活用

遺言等で特定の相続人に相続財産を多く相続させる場合、その相続人を受取人とする生命保険契約に加入しておくと、その生命保険金を他の相続人に対する代償金として活用することが出来ます。

例えば、次のようなケースです。

相続人 :子A、子B、子C

相続財産:自宅(時価6,000万円)

遺言で、自宅を子Aが相続すると定めた場合、子B、Cには各1,000万円の遺留分が認められます。(遺留分:6,000万円 × 1/2 × 1/3=1,000万円)

子Aに子B・Cからの遺留分減殺請求に応じるだけの資力があれば良いですが、そうでない場合には父が子Aを受取人とする生命保険契約(生命保険金2,500万円)に加入しておくと、子Aはその生命保険金を代償金あるいは遺留分減殺請求に対する支払いに充てることが出来ます。

子A:自宅 6,000万円、生命保険金2,500万円、代償金の支払い▲2,000万円

子B:代償金 1,000万円(子Aが生命保険金から支払い)

子C:代償金 1,000万円( 同上 )

※子Aは生命保険金の余り500万円を相続税の納税資金とすることができます

生命保険金を利用した代償金対策において間違いやすい点に、生命保険期の受取人を「財産を受け取らない相続人」にしてしまうというものがあります。

受け取る相続財産が少ない分、生命保険金で補うという発想に基づくものですが、生命保険金は相続財産にはなりませんので、例えば上の例で子B・Cが生命保険金を1000万円ずつ受け取ったとしても、子B・Cが遺留分として子Aに各1,000万円を請求できることに違いはありません。(その場合、子Aは遺留分侵害額を支払う原資を自分で用意する必要があります)

遺産分割協議の対象にならないという生命保険金の特徴を活かすためには、財産を多く取得する子Aが受取人になる必要があるという点にご留意ください。

3)納税資金対策

相続が発生すると被相続人名義の預貯金等は遺産分割協議が終了するまでの間口座が凍結されてしまい相続人が自由に引き出すことは出来ません。

一方、生命保険金は被相続人と保険会社の間の契約に基づき、死亡事実が確認できればすぐに受取人に支払われます。

生命保険金の受取人はその金銭を原資として、当座の生活資金や葬儀費用、被相続人の債務の返済、相続税の納税資金あるいは遺産分割協議における代償金(あるいは遺留分減殺請求に対する支払い)などに充てることができます。

4)節税対策

保険金の受取人が相続人の場合、支払われる生命保険金のうち「500万円 × 法定相続人」が相続税非課税となるため節税効果があります。

最もシンプルな例で言えば、相続人が配偶者と子供二人の場合、現金で1,500万円を残せば、そのまま相続財産として相続税計算の対象になりますが、生命保険金を活用すれば1,500万円の生命保険金は、「500万円 × 3人=1,500万円」までは非課税となります。

尚、保険契約が複数の場合や保険金の受取人が複数指定されている場合には生命保険金の取得額で非課税額を按分します。

(次項「モデルケースによる具体的な効果」をご参照ください)

また生命保険契約にはそれ以外のメリットもあります。

5)預金は三角、保険は四角

保険の特徴を表した言葉ですが、この言葉は相続対策においても当てはまります。

例えば自分の死後のために新たに1,000万円の現金を用意しようとする場合、預金であればコツコツと貯めていく必要がありますが、保険であれば保険金の支払いを始めた時から1,000万円の保障を受けとることが出来ます。

(実際の保険金支払い要件は約款等でご確認ください)

6)年を取ってからでも加入できる

保険料を一度に支払う一時払いの終身保険の場合、病歴の無告知や高齢でも加入できる契約がありますので、相続間近になっても行える相続対策というメリットがあります。

7)いつでも解約できる

原則として生命保険契約はいつでも解約が出来ます。

生命保険契約を解約した時に戻ってくるお金を解約返戻金と言い、解約の時期によっては支払い済みの保険料を下回ってしまうこともありますが、急な資金需要が生じた時などには生命保険契約を解約して現金に換えることが出来ます。

また受取人は随時変更が可能ですので、遺言の書き換えによる財産取得者の変更と同じ効果をより簡単に行うことが出来ます。

8)精神的な安心感

遺産分割対策・納税資金対策・節税対策という観点では生前贈与も同じく効果的な方法ですが、生前贈与は文字通り財産を贈与することで、被相続人が存命中に財産が自分の手元から離れてしまうことが特徴です。

生命保険契約は生前贈与による受贈者の浪費リスクや、財産が減ることによる将来のご自身の資金需要リスクを回避でき、精神的な不安を感じないというメリットがあります。

いざという時には保険を解約すれば解約返戻金が戻ってくるという安心感や、受取人をいつでも変えられるという精神的な優位性はとても大切です。

4.生命保険契約のデメリット

実はあまりデメリットは無いのですが、以下の点には注意が必要です。

1)生命保険金が特別受益とみなされる場合があります

生命保険金は受取人固有の財産となるのが原則ですが、相続財産に対して生命保険金の額(割合)があまりにも大きい場合には、特別受益(相続財産)として遺産分割協議に持ち戻されるとした判例があります。

特別受益は相続財産に持ち戻されて遺産分割協議の対象となるため、生命保険金が特別受益と認定されてしまうと生命保険金の最大のメリットである受取人固有の財産という特徴が失われてしまいます。

具体的には相続財産に対し生命保険金の額が50%を超える場合には(相続財産1億円に対し、生命保険金5千万円など)、特別受益認定される可能性が高くなりますので、専門等の家の判断を仰いだ方が賢明と言えます。

2)保険商品の販売停止等

上で述べた「一時払い終身保険」は近年の低金利政策により保険料の運用難から販売の停止あるいは保険料の値上げとなった商品が増えています。

また、金利の高い外貨建て保険もありますが、当然為替リスクがありますので、相続対策としての保険契約としては不向きと言えます。

3)保険料の支払いは有期型を検討する

「一時払い終身保険」はあくまでも既往症がある方や高齢の方にはメリットがありますが、比較的若くて健康な方であれば保険料の支払いは有期型にした方がメリットはあると思われます。(保険料の支払いが有期なだけで、保険金は終身で支払われるという意味ですのでご注意ください)

生命保険の基本的な特徴として「貯金は三角、保険は四角」という言葉があることは先に触れましたが、「一時払い」の保険契約はその「保険は四角」のメリットを放棄した契約形態であるという点には理解が必要です。

4)貯蓄性について

貯蓄性を求めた場合、最初から運用利率が決まっている保険商品は金利上昇局面には適してはいません。

また昨今の超低金利局面では、保険商品を活用し運用は殆ど期待でき貯蓄性ません。

5)受取人の制限

通常、生命保険金の受取人は「二親等までの血族」とされています。

しかし、現実には内縁関係のパートナーや前婚の配偶者など特別関係人を受取人にしたいというケースも少なくありません。

その場合は、保険会社の承認が必要になりますが、犯罪防止等の観点からかなり厳しく事情等を聞かれることになります。

条件は保険各社によって異なりますので確認が必要です。

5.生命保険契約の権利について

今までは基本的なスキームとして、被相続人が被保険者となり、相続発生時に支払われる生命保険金を対象にお話しをしてきました。

一方、生命保険契約には、相続対策には関係しませんが「生命保険契約の権利」という観点があります。

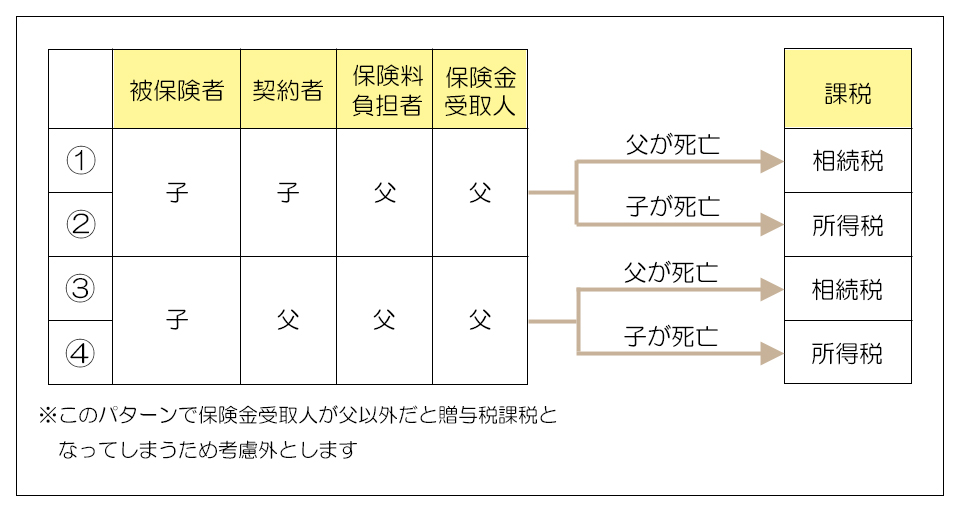

これは被相続人が被保険者ではないものの保険料を負担していたケースで、被相続人の死亡により保険料負担者が不在になってしまうものの、保険事故は発生していないため保険契約自体は継続している保険契約です。

この場合、「生命保険契約に関する権利」が保険料を負担していた被相続人の相続財産となり、財産の評価は相続開始時点でその生命保険契約を解約した場合の解約返戻金の額となり、相続税の対象となります。

<生命保険契約の権利>

①:保険料負担者の父が死亡することで保険料の負担者がいなくなりますが、被保険者兼契約者である子が健在であるため保険契約は存続し生命保険金も支払われません。

生命保険契約の権利を契約者である子が相続することになり、相続財産は解約返戻金相当額となります。

②:このケースは被保険者である子が被相続人となるため、生命保険契約の権利ではなく、被保険者の死亡により生命保険金が父に支払われます。

父は自分が保険料を負担していた保険契約から生命保険金を受け取りますので、所得税の対象となります。

③:契約者兼保険料負担者である父が死亡することで契約の当事者兼保険料の負担者がいなくなりますが、被保険者が健在のため保険契約自体は終了しません。

父の有していた生命保険契約の権利(解約返戻金相当額)が相続財産として遺産分割の対象となります。

①との違いは、契約当事者が被相続人である父であったか否かによります。

④:②と同じです。

生命保険を利用した相続対策は様々な目的で利用できるマルチタスクな商品といえます。

論点が多いことで却って使い方が難しく感じる面がありますが、自分が何をしたいのかという目的を明確にした上で、生命保険特徴が利用できないかと考えることで頭の整理が進みます。

生命保険には様々な商品があり、生半可に相談をするとお客様に適した商品ではなく売りたい商品を勧められるという現状もある様ですので、信頼できる保険の専門家と相談をしながら総合的な相続対策の観点で検討することが重要になります。