最初にやること

相続にはその家庭の数だけ形があり、問題点も千差万別です。

そして人は人から生まれ、いずれ最後の時を迎えるという意味では、相続と無関係という人は世の中に一人もいません。

つまり普段相続に関して相談を受ける側の立場の私も、いずれ当事者として相続に向き合う時がやってくるということです。

そこでこのページでは私自身の相続を対象に、「私の場合」という切り口で私の相続について現状の分析と今後の対策や心構えを考えてみることにしました。

自分自身のことを話すのは気恥ずかしい面もありますが、その分読まれた方からすると何かしら参考になる部分があるのではないかと考えます。

他のページとは違い、このページは「ある家庭の具体的な相続対策」という観点でお読みいただければと思います。

1.3つの確認事項

相続問題を考える時に最初に行うことは、「相続人」と「相続財産」と「遺言」の確認です。

これは誰の相続であれ常に変わることのない大原則となります。

相続財産の取得者を決める遺産分割協議は相続人全員で行わないと無効になりますし、相続財産は遺産分割協議や相続税計算の前提となりますので漏れがあっては合理的な遺産分割や税額計算が出来なくなってしまいます。(但し、すべての相続財産を対象としない遺産分割協議であっても、その内容自体は有効です)

また遺言は被相続人(亡くなった方)の遺志の反映として、原則として相続人による遺産分割協議よりも強い効力を持ちますので、遺言があるかないかでは相続手続きは大きく変わります。

私が自分の相続を考える場合にも、この原則に従い3つの確認事項から整理してみたいと思います。

2.相続人の確認

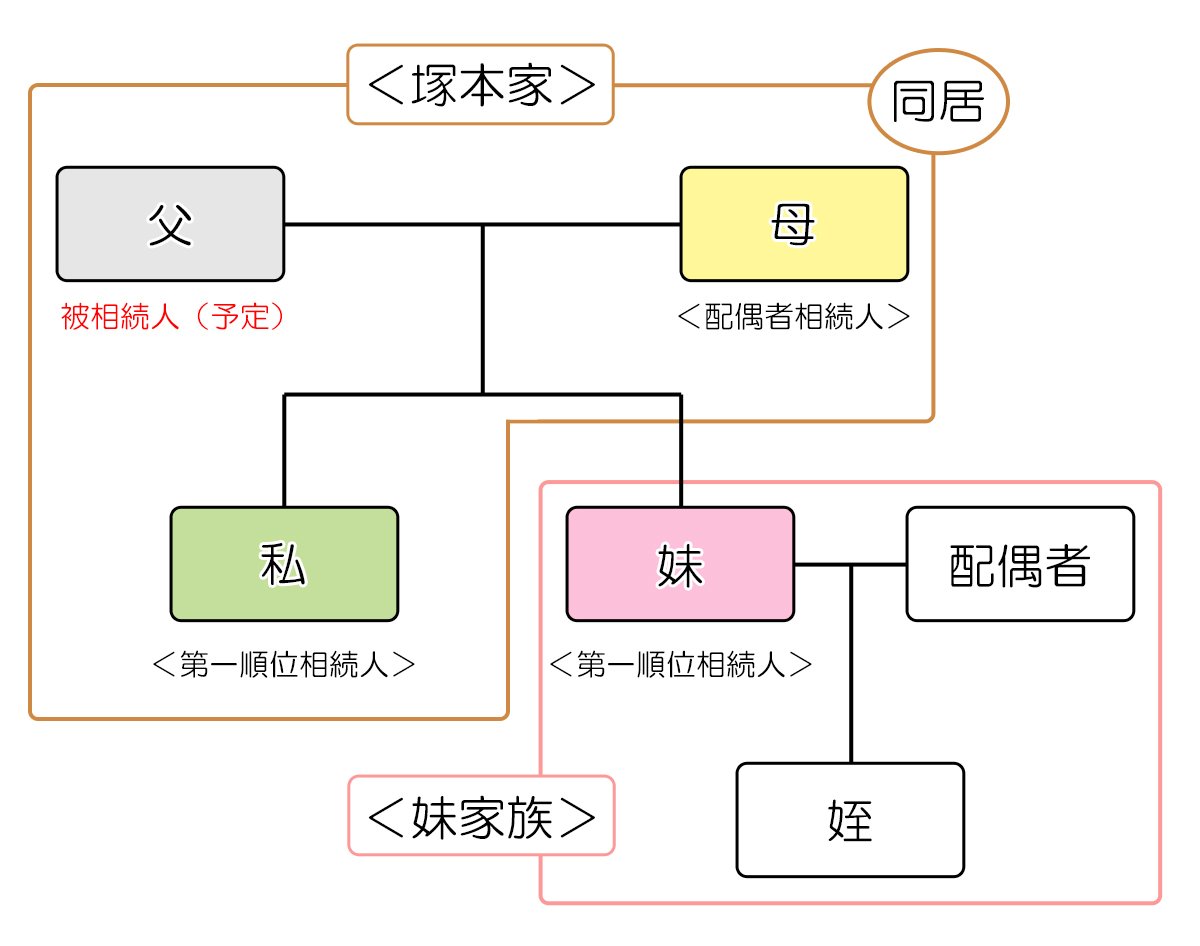

私の家族関係図は以下の通りとなります。

<家族関係図>

比較的よくあるタイプの関係図と言えるかと思いますが、基本的な内容を整理してみたいと思います。

1)相続人

私を中心に相続を考える場合、本来は私が相続人になるケースと、私が被相続人なるケースの2つのパターンを考える必要があります。

但し、高齢の父母が健在という現状を考えると、順当に行けば父母の相続が先に起きる可能性が高いと思われますので、今回は不謹慎ではありますがまずは父が被相続人、私を含む他の家族が相続人となるケースについて考えてみたいと思います。

<相続人の確認>

家族関係図の通り、父が被相続人となった場合、相続人は「母(配偶者)」、「私(父からすると子)」、「妹(同)」の3人となります。

これは「配偶者」と第一順位相続人である「子」が相続人となる、ごく普通の相続関係です。

但し、この3人以外に相続人がいないとは言い切れません。

もし父に私と妹以外に子がいれば、その子は私と妹と同順位の相続人となりますので、これは戸籍を辿り調べてみないことには確定ができません。

金融機関や法務局(不動産登記をする役所です)で相続手続きをする場合には、戸籍に基づく正確な相続人関係の証明が必須となりますのでご注意ください。

相続人の確定については、次ページの「2.戸籍の取得」で確認をしてみたいと思います。

2)家族の現状分析

最終的な相続人の確定はまだですが、並行して現状の家族関係も整理しておく必要があります。

人の性格は様々ですが、相続手続きにおいては、生前対策を行うにしても遺産分割協議を行うにしても、最後は人間同士のコミュニケーションが重要になります。

また遺産分割協議は本来相続人同士の話し合いですが、実際には相続人の家族も巻き込んで、家と家の話し合いになることが珍しくありません。

相続人だけでなく、その家族を含めた性格や年齢、住んでいる場所、仲の良し悪し、被相続人との生活扶助の度合いや関係性、健康状態や経済状況などの要素が複雑に絡み合うのが相続実務だということを充分理解しておく必要があります。

私の家族についても、その観点から「3.相続人」で分析をしてみたいと思います。

3.相続財産

被相続人が死亡時に所有していた財産は、年金受給権など故人に専属する権利(これを一身専属権といいます)を除くとすべて相続財産となります。

相続財産には貨幣や不動産のように目に見える財産だけでなく、借地権や金銭の貸付金の債権といった権利も含まれるほか、被相続人が行った生前贈与も一定要件のもと相続財産に加えられます。

相続財産は相続人による遺産分割協議の対象となり、相続税計算の基礎にもなるものですので、相続財産を確定することは非常に重要です。

私の相続においても被相続人(予定者)である父の相続財産について考えてみたいと思いますが、具体的には「4.相続財産の種類と評価額」で検証してみるとして、このページではまず相続財産にはどのような種類のものがあるのかということを整理してみたいと思います。

1)本来の相続財産

本来の相続財産とは相続時に被相続人が所有していた金銭に換算できる財産を指します。

具体的には以下のような財産が対象になりますが、基本的には「相続財産」と聞いて普通に頭に思い浮かぶ財産が本来の相続財産に該当すると考えて差し支えないと思います。

<本来の相続財産>

・不動産(土地、建物、借地権など)

・有価証券(上場株式、非上場株式、自社株など)

・動産(高級家具、自動車、宝石、書画、骨とう品、事業用資産など)

・権利(貸付金、未収入金・ゴルフ会員権、リゾート会員権など)

上でも書きましたが、相続財産には「モノ」だけでなく「価値のある権利」も含まれます。

2)みなし相続財産

みなし相続財産とは一般には被相続人が契約していた生命保険契約から支払われる生命保険金を指します。

例えば父が契約して保険料を支払っていた生命保険契約があり、父の死亡により生命保険金が支払われれば、その生命保険金はみなし相続財産となります。

なぜ、みなし相続財産と言うのかといえば、生命保険金は他の相続財産と異なり、原則として遺産分割の対象とならず、そのまま受取人固有の財産となる一方で、被相続人からの実質的な財産の給付ということで、相続税課税の対象にはなるという特殊な性格を待つ財産だからです。

保険契約者(=被保険者)が保険契約の中で自分の意志で生命保険金の受取人を決めている以上、生命保険金は遺産分割協議の対象にはならず、例え受取人が相続放棄をした場合でも受け取ることができる財産であるという点にご注意ください。

尚、生命保険契約以外に見なし相続財産となるものには、死亡退職金があります。

これは被相続人の勤務先から本人の死亡を理由に支払われる退職金となりますが、こちらも生命保険金と同様、相続税計算の対象にはなりますが、遺産分割協議の対象にはならず受取人個人の財産となるものです。

3)債務

相続財産にはプラスの財産だけではなくマイナスの財産もあります。

債務とは借入金等を指しますので、被相続人が他人から借りているお金があれば債務となり、相続人がそれを引き継ぐ必要があります。

例えば車を購入した際のローンが残っている場合などが対象になりますが、これらは相続税の計算上、現金等のプラスの財産から差し引いて計算をすることができます。(債務控除)

一方、遺産分割協議においては、債務は法定相続分で自動的に分割されてしまうという点には注意が必要です。

債権者からすると自らが加わらない遺産分割協議で勝手に返済能力がない相続人が債務を相続しても困るわけで、相続人による遺産分割協議で法定相続分とは異なる割合で債務を分割する場合には、必ず債権者の承諾が必要になります。(遺産分割協議で決めた債務の分割割合は相続人の間では有効となります)

また被相続人が連帯保証人になっている場合の保証債務についても、各相続人が法定相続分で相続することになりますが、通常の債務と異なり債務不履行が間違いなく、保証している債務の弁済が確実視されるケースを除き原則として相続税計算上の債務控除は認められません。

4)非課税財産

祭祀財産(位牌、仏壇、・墓地、墓石など)は、社会的な見地から遺産分割や相続税の課税に適さない財産とされています。

祭祀財産については祭祀を引き継ぐ者が承継し、相続税計算上も非課税とされています。

5)生前贈与した財産

被相続人が生前に相続人等に贈与した財産は、遺産分割協議と相続税計算においてそれぞれ一定のルールにより持ち戻しが行われます。

持ち戻しとは被相続人が生前に贈与した財産の価額を、相続財産に加えて遺産分割協議や相続税の計算を行うことを指します。

これは仮に被相続人がある相続人に対してのみ生前贈与を行っていた場合、その事実を考慮せずに遺産分割協議や相続税計算行ったのでは公平な遺産分割や課税がなされなくなるという観点に基づく施策です。

それぞれ適用には細かい要件の違いがあり、詳細は「4.相続財産の種類と評価額」でご説明していますが、被相続人が生前贈与を行っている場合には、生前贈与の持ち戻しという制度があるということには十分留意する必要があります。

(遺産分割上の持ち戻しは被相続人の意志あるいは相続人の合意等により行わないことも可能ですが、相続税計算上の持ち戻しは要件に該当すれば必ず行う必要があります)

4.遺言

遺言は本人に意思判断能力さえあればいつでも書くことが出来て、いつでも撤回が可能です。(遺言は15歳から行うことが出来ます)

また複数の遺言が存在する場合には、最新の遺言の内容が優先されることになりますので、理論上は死亡する直前まで遺言の内容を確定することは出来ません。

遺言については、遺言者は遺言を書いたという事実を相続人等に明らかにする義務はありませんし、また明らかにしないケースも多いと思われます。

相続の生前対策では、遺言を有効に活用することが多いので、被相続人を交えて生前対策を検討する場合には、どのような遺言を残すのかを十分検討する必要があります。

以上の内容は、相続が発生したときには必ず行う手続きですし、生前に相続対策を検討する際にも必要となる相続の基本です。

私の場合の相続対策はまだ父が健在ですので、基本的な考え方は、相続が発生したときに問題が起きないようにするためにはどのような対策を取って置けばよいのか、あるいはどのような心構えを持っておく必要があるのか、ということを中心に検討することになろうかと思います。

相続対策の正解は一つではありませんし、時の流れとともに内容は変わります。そして何よりも被相続人(予定者)、推定相続人各々の思いがぶつかるのが相続であるという点を十分理解した上で、独りよがりになることなく、様々な角度から検討を進めていく必要があります。