小規模宅地等の評価減の特例(具体的な計算例)

本項では小規模宅地等の評価減の特例を利用した評価額の計算例をいくつかご紹介したいと思います。

実務的には複数の相続人等が特例を適用できたり、複数の宅地等が対象になるケースが多くなりますが、原則的な計算の考え方はここで取り上げた内容が基本となります。

1.原則的な計算

最も原則的な計算は以下の通りです。

一つの宅地等に1人の相続人等が特例を適用するケースです。

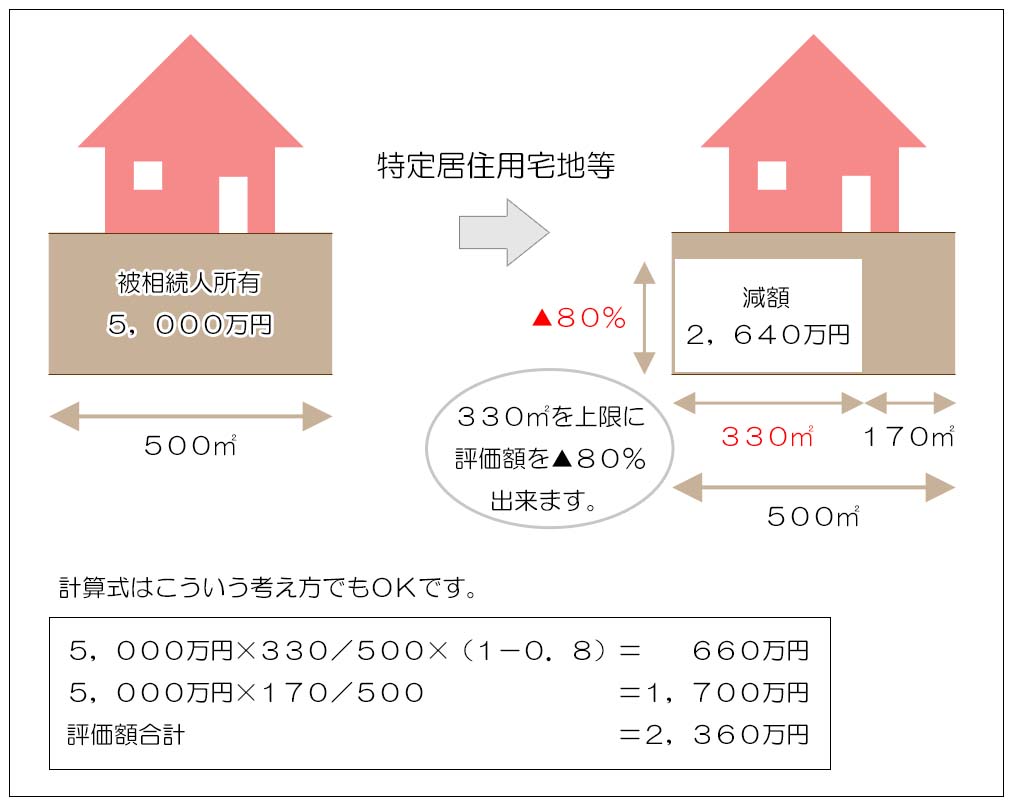

<モデルケース>

宅地評価額 :5,000万円

特例の種別 :特定居住用宅地等(330㎡まで80%減)

特例の適用者:1人

<評価額の計算>

「特定居住用宅地等」を適用して500㎡のうち330㎡までが80%評価減できます。

評価減が出来る金額は

となり、

評価額は

となります。

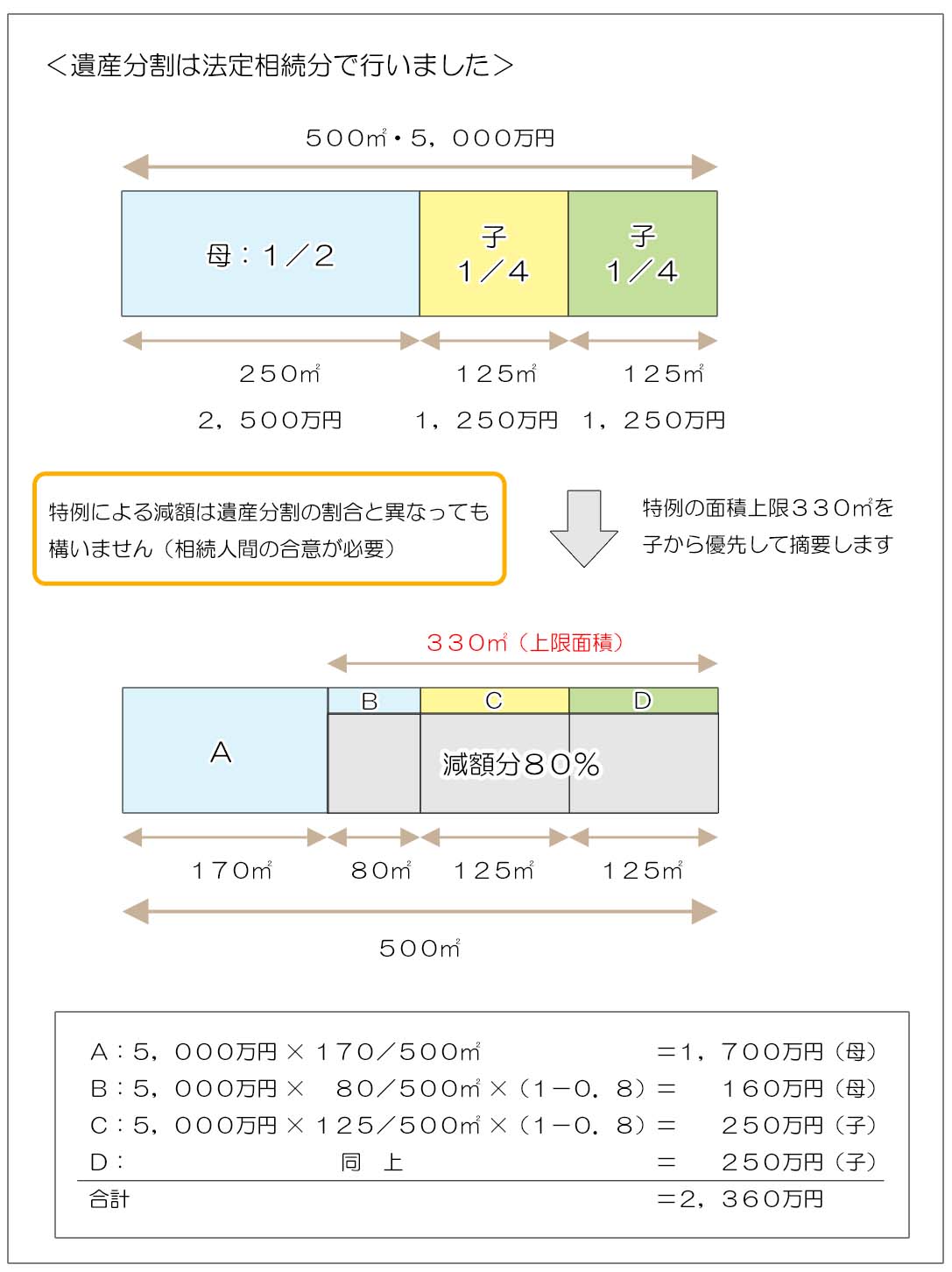

2.特例の適用対象者が複数いる場合

相続人が複数いる場合など、「小規模宅地等の評価減の特例」を複数の人が適用できるケースです。

<モデルケース>

宅地評価額 :5,000万円

特例の種別 :特定居住用宅地等(330㎡まで80%減)

被相続人 :父

宅地の取得者:母(配偶者)、子2人(全員被相続人と生計一)

遺産分割 :法定相続分で分割(母1/2、子1/4づつ)、母:250㎡、子:125㎡(一人当たり)

宅地を取得した3人とも特定居住用宅地等の適用対象者となります。

<評価額の計算>

評価減できる金額は

となります。

ところで「小規模宅地等の評価減の特例」では、減額分を誰の相続分に適用するかを相続人等の話し合いで決めることが出来ます。

(これを相続人の同意要件と言います)

必ずしも遺産分割割合で適用しなくてはならないというものではありません。

<遺産分割と同じ割合で減額した場合>

評価減ができる金額は以下の通りとなります。

母:2,640万円×1/2=1,320万円

子:2,640万円×1/4= 660万円(一人当たり)

<各人の評価額>

母:(5,000万円×1/2)-1,320万円=1,180万円

子:(5,000万円×1/4)- 660万円= 590万円(一人当たり)

合計:2,360万円

実際の遺産分割では、配偶者は配偶者の税額控除によって相続税の負担はゼロになるか大幅に減額が可能になることが多いので、小規模宅地等の特例による評価減は子供に優先して適用したほうが合理的です。

(遺産分割は母が亡くなったときの二次相続まで考えて行うことが必要です)

<2人の子を優先して減額した場合>

2人の子供に優先して特例を適用する場合には、子一人当たりの宅地面積は125㎡ですので、二人合わせても上限の330㎡に達しませんので全ての面積が評価減の対象になります。

<子供の評価額>

<母の評価額>

二人の子に減額を適用しても上限の330㎡に達しないため、残り80㎡を母に適用します。

5,000万円 × (250-80)/500 = 1,700万円

合計額 1,860万円

特例による減額は誰から行っても最終的な評価額の総額は2,360万円で変わりません。

尚、実務的には減額について相続人間で合意した内容を、特例対象宅地を取得した全ての相続人による「選択同意書」として税務申告時に提出します。

3.特例の適用者と適用できない相続人が共同相続した場合

<モデルケース>

宅地評価額 :4,000万円

特例の種別 :居住用宅地等(330㎡まで80%減)

被相続人 :父

宅地の取得者 :母(配偶者)、子(被相続人と別居し生計別)

遺産分割 :法定相続分で分割(各1/2:母150㎡、子150㎡)

このケースでは小規模宅地等の評価減の特例を利用できるのは母のみとなります。

小規模宅地等の評価減の特例による評価減を適用できるのは母だけなので、母の相続分のみが評価減となります。

<母の評価額>

<子の評価額>

<評価額合計>

4.2つ以上の宅地等に適用が出来る場合

<モデルケース>

宅地A :事業用宅地 200㎡

宅地B :居住用宅地 180㎡

・宅地評価額

宅地A :3,000万円(㎡当たり15万円)

宅地B :1,800万円(㎡当たり10万円)

・特例の種別

宅地A :特定事業用宅地等(400㎡まで80%減)

宅地B :特定居住用宅地等(330㎡まで80%減)特定事業用宅地等と特定居住用宅地等は併用が可能(合計730㎡まで)

被相続人 :父

宅地の取得者 :配偶者

<評価額の計算>

特定居住用宅地と特定事業用宅地は併用可能となり、いずれも上限面積以内なので

全ての部分に減額が可能です。

B:1,800万円 × (1-0.8)=360万円

合計 960万円

相続税計算上の評価額は960万円です。

次は「貸付事業用宅地等」に該当する不動産がある場合の計算となります。

<モデルケース>

宅地A :事業用宅地 200㎡

宅地B :居住用宅地 180㎡

宅地C :貸付事業用地 120㎡

・宅地の評価額

宅地A :3,000万円(㎡当たり15万円)

宅地B :1,800万円(㎡当たり10万円)

宅地C :4,800万円(㎡当たり40万円)

合計 :9,600万円

・宅地の種別

宅地A :特定事業用宅地等(400㎡まで80%減)

宅地B :特定居住用宅地等(330㎡まで80%減)

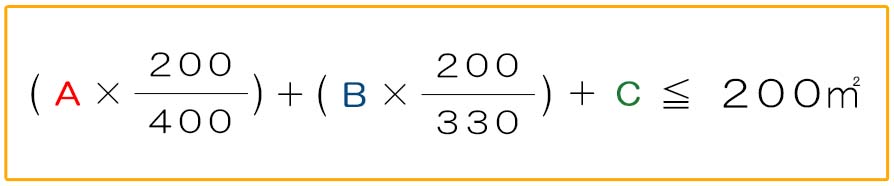

宅地C :貸付事業用宅地等(200㎡まで50%減)特定事業用宅地等と特定居住用宅地等は併用可能ですが、貸付事業用宅地等と併用する時は按分が必要です

被相続人 :父

宅地の取得者 :配偶者

宅地A(特定事業用宅地等)と宅地B(特定居住用宅地等)は併用できるため面積は広く取れますが、坪当たり単価の高い宅地C(貸付事業用宅地等)から適用した方が評価減できる金額は増える可能性があります。

尚、宅地A(特定事業用宅地等)または宅地B(特定居住用宅地等)を宅地C(貸付事業用宅地等)と併用する際には、以下の式を満たす必要があります。

(但し、A・B・Cをすべて併用する例は実務上殆どありません)

AとBを200㎡に換算して計算する式となっています。

<AとBを併用した場合の評価額>

A:200㎡、B:180㎡と共に上限以内なので全ての部分に減額が可能です(上の例と同じです)

宅地B:1,800万円 × (1-0.8)= 360万円

宅地C: =4,800万円(評価減なし)

合計 =5,760万円減額できた金額は9,600万円-5,760万円=3,840万円となります。

<CとAと併用した場合>

次にもっとも㎡単価の高いC(貸付事業用宅地等)に優先して特例を適用した場合ウを考えてみます。

またAとBを比べると事業用のAの土地の方が㎡単価が高いので、Cと併用する場合はBよりもAの方が減額効果が大きくなります。

上の式にCの面積を代入します(Bはゼロ)

A×200/400 ≦ 80㎡

A≦160㎡宅地A(事業用宅地等)は160㎡まで適用可能となります

<Aの評価額>

3,000万円 × 160/200 × (1-0.8)= 480万円

3,000万円 × (200-160)/200 = 600万円

Aの評価額合計は1,080万円

<Bの評価額>

1,800万円

<Cの評価額>

全ての面積に評価減が適用できますので

4,800万円×(1-0.5)=2,400万円

<合計>

A+B+C=5,280万円

減額できた金額は9,600万円-5,280万円=4,320万円となります。

結果として、A(特定事業用宅地等)とB(特定居住用宅地等)を併用するよりも、C(貸付事業用宅地等)の評価減の特例を優先して、Aと併用した方が減額できる金額が多いことが分かります。

但し、宅地A・B・Cを異なる相続人等が取得する場合には、誰の土地に特例を適用するのかを合意しなくてはなりません。

5.特例が適用できる人とできない人の相続税負担額の差額

小規模宅地等の評価減の特例には適用要件があるため、適用できる人と出来ない人がいて、結果的に負担する相続税額にも影響してきます。

<モデルケース>

宅地評価額 :8,000万円

宅地の種別 :居住用宅地等(330㎡まで80%減)

被相続人 :父

宅地の取得者 :子A(父と同居)、子B(父と別居)

遺産分割 :法定相続分で分割(子A:1/2、子B:1/2)このケースでは小規模宅地等の評価減の特例を利用できるのは子Aのみとなります。

子Aは被相続人である父と同居していたので小規模宅地等の評価減の特例の適用が出来ますが、子Bは出来ません。

<子A・子Bの相続財産の評価額>

300㎡・8,000万円の宅地を法定相続分で分割すると

子B(1/2):150㎡ 4,000万円

となります。

子Aは特定居住用宅地等の特例をすべての面積に適用できますので、子Aの評価額は

となりますが、

子Bは4,000万円のままです。

<相続税の計算>

この内容で相続税の計算を行うと以下の手順となります。

(便宜上、建物価格を考慮せず宅地のみの価格で計算します)

相続税の計算は相続財産の評価額をすべて合計した上で基礎控除を差し引き、法定相続分で分割して相続税率を乗じます。

相続税の総額を算出し、その相続税の総額を実際に取得した財産額で按分をします。

(詳しくは「相続税の計算」を参照ください)

子Bの取得した財産額 4,000万円

合計 4,800万円(課税価格)

課税価格から基礎控除(3,000万円+600万円×2人=4,200万円)を差し引き、法定相続分(1/2)で分割して相続税率を乗じると

300万円 × 10% =30万円/人

30万円 × 2人 =60万円(相続税の総額)

となります。

子A・Bの実際に負担する相続税額はこの60万円を実際に取得した財産の価格で按分するのですが、実際に取得した財産の価格は課税価格の比率となります。

よって子A:800/4800、子B:4000/4800で按分することになります。

<各人の相続税の負担額>

子B:60万円×4000/4800=50万円

となります。

取得した財産の実際の価格ベースでは金額が同じでも、小規模宅地等の評価減の特例が適用できるか出来ないかによって各人の課税価格が変わり、結果として相続税額に差が生じることがわかります。

尚、この差について不公平なようにも感じられますが、子Aにも小規模宅地等の評価減の特例が適用できなかった場合には、相続税の総額自体が跳ね上がり合計で470万円となり子A・Bはそれぞれ235万円を負担しなくてはならなくなります。

子Aが特例を適用することで子Bも間接的に恩恵を受けていることをご理解ください。

6.一つの建物で複数の特例が適用できる場合

自宅と自営の店舗、あるいは自宅と賃貸アパートなど1棟の建物で複数の用途を兼ねているケースは珍しくありません。

2010年の法改正より、下図の様にそれぞれの用途に対応する宅地面積が小規模宅地等の評価減の特例の対象になりました。

一部タワーマンションなどを除き、建物は階の高さによって評価額が変わりませんので用途ごとの面積比率で宅地を面積按分するのが原則となります。

<モデルケース>

少し複雑になりますが、賃貸不動産の敷地は貸家建付地として評価減をした上で「小規模宅地等の評価減の特例」を適用します。

上の図の賃貸併用住宅を例に具体的な数字を入れて計算をしてみたいと思います。

尚、便宜上今回は建物の評価については考慮せず、土地の評価についてのみ計算をします。

土地の評価額:15,000万円(50万円/㎡)

借地権割合 :70%

建物 :4階建て/1~3階が賃貸部分、4階が自宅

(各階の面積は同じとします)

借家権割合 :30%(全国一律)

賃貸割合 :100%

被相続人 :父

相続人 :母(配偶者)、子

遺産分割 :自宅部分は母が相続し、賃貸部分は子が相続します

<土地の評価額(小規模宅地等の評価減の特例適用前)>

賃貸部分:15,000万円×3/4=11,250万円(225㎡)

賃貸部分の貸家建付地としての評価:

11,250万円×(1-0.7×0.3×1)=9,678万円

<土地の評価額(小規模宅地等の評価減の特例適用後)>

「特定居住用宅地等」と「貸付事業用宅地等」を併用する場合には、

1)遺産分割協議による相続人間の合意

2)以下の式への代入

の二つの要素が関係してきます。

今回の相続では、母は配偶者控除の適用により相続税がかからないため、小規模宅地等の評価減の特例は子(賃貸部分を相続)に優先して適用することにしました。

子に適用する「貸付事業用宅地等」の上限面積は200㎡ですので、式に代入するまでもなく、適用面積はC=200㎡のみとなります。

(Cの残り25㎡には適用無し)

賃貸部分:

9,678万円 × 200/225 × 50% =4,301万円

9,678万円 × 25/225 =1,075万円

合計 :5,376万円

自宅部分・賃貸部分の合計評価額:9,126万円

元々の評価額15,000万円に対し、5,874万円の評価減となりました。

ここまで小規模宅地等の評価減の特例の代表的な評価計算の方法についてご説明をさせて頂きました。

実務上は更に複雑な事例が多く、適用要件を満たしているかどうかについてもシビアな判断が求められる場面が多くなります。

「小規模宅地等の評価減の特例」は減税効果が大きい分、万が一否認などをされてしまうと修正申告が多額となってしまい遺産分割協議そのものが失敗となってしまう可能性があります。

繰り返しになりますが、適用を検討される場合には専門家と相談の上取り進めることが必須となります。