我が家の具体的な遺産分割案

いよいよ我が家の具体的な相続対策へと話を進めます。

現状分析と前項で整理した基本的な考え方を踏まえ、円満な相続を迎えるための具体案と心構えを検討していきたいと思います。

原則に従い遺産分割案から考えてみることとしますが、まずは前提となる条件を整理してみたいと思います。

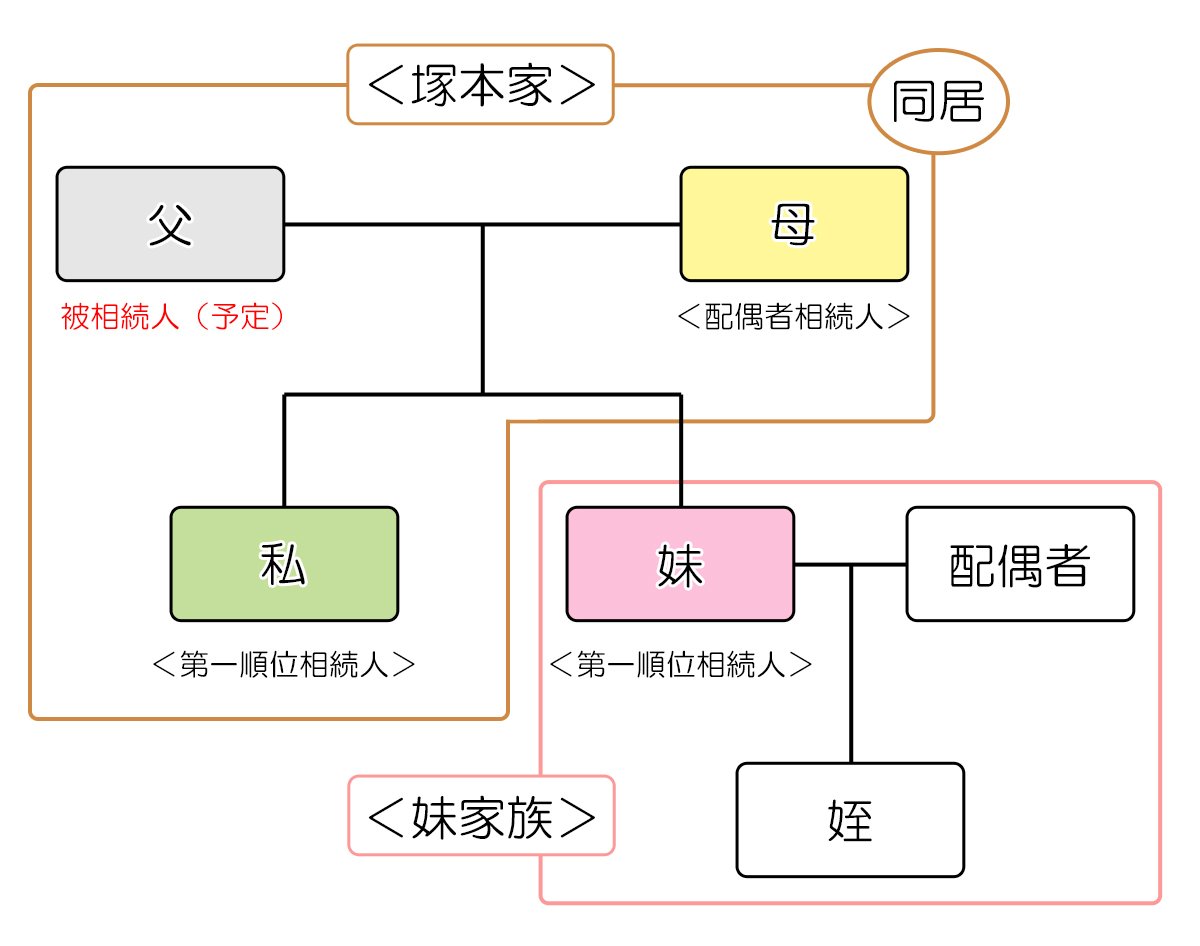

<家族の関係図>

<相続財産>

| 財産の種類 | 遺産分割協議における 財産評価額 (市場価格) |

相続税計算に おける財産評価額 (国税庁通達) |

| 現金・預貯金 | 不明 | 同左 |

| 自宅(土地) | 4,500万円 | 2,877万円 |

| 自宅(建物) | 250万円 | 170万円 |

| 上場株式 | 不明(高額ではない) | 同左 |

| 自社株式 | 不明(高額ではない) | 同左 |

| 生命保険金 | 0円(母が取得) | 150万円程度 |

| 債務 | 0円 | 0円 |

| 非課税財産 (墓地・仏壇など) |

0円 | 0円 |

| 生前贈与財産 | 私:数百万円(自社株) | 300万円 |

| 母・妹:不明 | 母・妹:不明 | |

| 合計 | 4,750万円 + 現金・預貯金 + 生前贈与財産 |

3,497万円 + 現金・預貯金 |

| 基礎控除 | *** | ▲4,800万円 |

<法定相続分>

| 相続人 | 法定相続分 (相続財産に対する割合) |

遺留分 ※ (同左) |

| 母(配偶者) | 1/2 | 1/4 |

| 私(子) | 1/4 | 1/4 |

| 私(子) | 1/4 | 1/8 |

※ 遺留分は各相続人が相続財産に対して主張できる最低限の相続分で、遺言によっても侵害することはできません。

1.父母の意向

我が家では私が両親と同居していますし、両親と妹夫婦は比較的頻繁に行き来をしていますので、それなりに相続についての話しはしています。

(但し、専ら母が話し、父が具体的な意向を口にしたことはあまり聞いたことはありません)

また私が妹と直接相続について話しをしたことはありませんが、母を通じてある程度の方向性は擦り合わせをしています。

具体的な内容まで踏み込んでの話し合いではありませんが、概ね次のような意向を確認しています。

1)遺産分割

父母は現時点の考えとして、財産を最終的に以下の内容で分けることを望んでいるようです。

最終的というのは、相続には父が亡くなる一次相続と、次に母が亡くなる二次相続があり(必ずしもその順番に相続が発生するとは限りませんが)、その2回の遺産分割協議を経た後の形として、私と妹が以下の様な内容で財産を取得することが妥当と考えているという意味です。

| 財産の種類 | 財産を取得する人 |

| 現金・預貯金 | 妹 |

| 不動産 (自宅) |

私 |

| 非課税財産 (墓地・仏壇など) |

私 |

| 自社株 | 私 (但し、自社株が相続財産という認識は無いと思われる) |

| その他 | 不明 (金額的にも大きなものにはならない見込み) |

<現預金と不動産の取り扱い>

相続財産の中心をなす現預金と不動産ですが、父母の意向はまず自宅については私が引き継ぐことが妥当と考えており、それに対して妹には現金等を相続させたいと考えているとのことです。

自宅は元々父方の実家であり、祖母の相続時に遺産分割協議を経て長男である父が相続したものです。

売却して現金化すればそれなりに価値を持つ財産ですが、家業(不動産業)の拠点でもあり、地元での付き合いなどを考えると簡単には手放せませんし、できれば維持して欲しいという意向が父にもあると思います。

一次相続の時点で私が相続するのか、二次相続後に相続するのかは別として、既に都内に住まいがある妹よりは、同居して家業を継ぎ、地元での関係性が根付いている私が自宅を相続するというのは自然な流れだと言えます。

また相続税という観点でも、同居親族である私が相続すれば小規模宅地等の特例が利用でき、自宅の敷地の評価額が居住部分については80%減になるというメリットもあります。(小規模宅地等の特例は母が相続しても適用できます)

一方、現金等については最終的には妹に渡したいという考えですが、一次相続後の母の生活を考えれば、現預金は一旦母が相続し、二次相続で妹が相続するという流れが自然です。

但し、一次相続から二次相続までの期間や生活内容によって母が残す金額は大きく変わるはずですし、そもそも現預金が残るかどうかも現時点では確定していません。

つまり最終的に妹が受け取る予定の現預金の額は、私が相続する予定の自宅とは異なり現時点ではいくらになるか判断ができず、これは遺産分割上のリスクとして考える必要があります。

<自社株の取り扱い>

父母にはその認識があまり無いようなのですが、実は自社株も相続財産になります。

事業を営んでいるご家庭では自社株を始め事業用財産が相続財産になることが多く、相続手続き上の取り扱いには注意が必要です。

我が家の場合は既に私が法人の代表者になっていますので、自社株を私が引き継ぐこと自体は既定路線であり妥当だと思いますが、会社の財産は株主のものという観点からすると、自社株がもつ財産的な価値は無視できません。

母や妹が株式を取得して経営権を持つことは現実的ではないにしても、既に生前贈与分を受けている株式を含め、私が自社株をすべて相続するということですんなりと話がまとまるかといえば議論の余地が残ります。

<その他の財産・祭祀財産>

それ以外の家財等については財産的な価値というよりは、強いて言えば例えば着物は妹が引き継ぐなど思い入れを基準に分けて欲しいという意向があるくらいだと思われます。

これらは遺産分割というよりは形見分けの範疇で、もしかしたら何らかの意向はあるかもしれませんが、我が家の場合では基本的には大きな問題にはならないものと思われます。

また祭祀財産については自宅とセットのようなものですので、最終的には私が引き継ぐのが妥当でしょうし、この点についての異論はないと思われます。

遺産分割の基本は、揉める要素はできるだけ二次相続へは持ち越さずに一次相続で方向性を決めておくことにありますが、全体的な感触としては父母がそこまで深く考えている様子はありません。

我が家に限らず、相続に対する親世代の意向は「残った人で上手くやって欲しい」という程度で、遺産分割の内容について具体的な準備をしているご家庭はまだまだ少ないのが実情です。

実際には遺産分割を上手く収めるために考慮すべき点は少なくないのですが、その理解を充分に共有することは簡単ではありません。

2)遺産分割に伴う相続税

相続税については別途説明をしますが、父母の意向に沿った遺産分割を行う場合に、相続税が課税される可能性については先に整理をしておきたいと思います。

相続税は然るべき遺産分割の形を検討した上で、課税の有無や税額を検討するのが基本ですが、我が家の相続において相続税課税の有無を父母が真剣に検討している素振りはありません。

安易にかからないだろうと考えているフシも無きにしもあらずですが、実際には現預金の額次第では自宅の評価額と併せて基礎控除額を上回ります。

但し、現在のところは先に述べた小規模宅地等の特例を適用することで課税は回避できるものと思われますし、仮に課税がなされるとしてもその額は恐らく多額にはならないと思われるので、当面は私が理解しておけばよいと割り切っています。

(思いのほか多額の現預金がある場合や、良し悪しは別として会社の業績が急激にアップして父所有の自社株の評価額が急騰でもしない限りは多額の相続税が課税されることは無いと思われます)

2.具体的な遺産分割案

先に結論から書きますと、一次相続においては次のような内容での遺産分割が妥当ではないかと考えます。

もとより叩き台であり、今後内容を詰めて話し合いをする必要は当然あるというのが前提となります。

検討のポイントは今までも述べてきたことの繰り返しになりますが、

-

- 一次相続の時点で相続全体の方向性を固めておくこと

- 一次相続後の母の生活の安定を図ること

- 情報をオープンにして不公平感の少ない遺産分割をすること

- 将来の不確定要素への備え

- 相続税課税の回避

などが挙げられます。

具体的な説明は後述するとして、まずは内容を見て頂きます。

| 母(配偶者) | 私(子) | 妹(子) | |

| 現金・預貯金 | 不明 | *** | *** |

| 自宅(土地) | *** | 4,500万円 | *** |

| 自宅(建物) | *** | 250万円 | *** |

| 上場株式 | 不明 (高額ではない) |

*** | *** |

| 自社株 | *** | 不明 (高額ではない) |

*** |

| 生命保険金 | 150万円 但し、生命保険金は相続財産にはなりません |

*** | *** |

| 債務 | なし | ||

| 非課税財産 | *** | 承継 | *** |

| 生前贈与財産 (自社株) |

*** | 数百万円 | *** |

| 合計 | 現金・預貯金 + 上場株式 |

4,750万円 + 生前贈与財産 |

なし |

基本的には父母の意向に沿った遺産分割案となっています。

1)現金・預貯金

現金と預貯金は最終的に妹が相続するとしても、当面は老後資金として母が相続するのが無難です。

止むを得ない場合には仕方がありませんが、基本的に年を取った時に自分の自由になるお金がないという状況は好ましくありません。

ご自身の安心という意味合いが大きいですが、世知辛い話としては、やはり自分のお金を持っているということが、子や孫に大切にされる大きな要素にもなるからです。

また母亡き後に妹が確実に現預金を相続するためには、母が遺言等で法律的な備えをしておくことが必要になります。

最終的にどの程度のお金が残るのかは分からないという懸念は残るものの、現預金についてはこの取り扱いが妥当だと思います。

2)不動産(自宅)

結局のところ、遺産分割は不動産の取り扱いが鍵を握ることが多く、それは我が家においても同様です。

我が家の場合は、自宅は最終的に私が相続するということで母や妹は概ね了解している様子ですが、一次相続と二次相続のどちらのタイミングで相続するのかという点や、母と妹、特に妹との間で私が相続する財産との間に不平等が生じないのかという点は課題となります。

考慮すべきポイントは、

- 不動産は特に遺産分割で揉めやすい財産なので相続人が兄妹二人となる二次相続には持ち越さない

- 一時相続で私が自宅を相続する場合、母と妹には十分了解を得る

- 将来的な自宅の建て替えや売却等の可能性を考慮する

- 一次相続で私が自宅を相続する場合に想定されるリスクを考慮する

・独身の私が結婚するケース

・私が母よりも先に亡くなるケース - 一時相続で私が自宅を相続するとなった場合の私が用意する代償金

などが挙げられます。

最も重要な点は、遺産分割が揉める原因となりやすい自宅については二次相続へ持ち越さず、一次相続で解決しておくというところですが、その場合には、

- 母が継続して居住できること

- 私から妹に対する代償金の支払い

という観点が欠かせません。

1.の母が継続して居住するということに関しては、現在の家族関係であれば何ら問題はありません。

所有権が私に移っても、母は引き続き自宅で生活を続ければよいだけです。

但し、問題は一次相続後に独身の私が遅い婚姻をして、さらに私が母よりも先に死亡した場合などに生じます。

つまり自宅が私の相続財産となり妻や子に相続されると、持ち分のない母の立場が極めて弱いものになってしまうという問題です。

その対策としては、私が遺言を残し私の先行死亡時には母か妹が自宅を相続する旨を定めておくとか、家族信託契約の一形態である遺言信託を設定し、私の先行死亡時には「信託財産=自宅」、「委託者=私(故人)」、「受託者=妹」、「受益者=母」、「母が死亡時の自宅の帰属権利者=妻」というスキームを組んで、母の存命中は居住を継続し、母の死亡により信託が終了、私の妻に所有権が移るというような仕組みを構築しておくことなどが考えられます。

(家族信託についてはこちらをご参照下さい)

また、2020年4月以降には、配偶者が相続財産である自宅に終生居住する権利を認める「配偶者居住権」制度が始まります。

具体的な運用や財産としての評価方法など不透明な部分はありますが、終生居住することに重きを置くのであれば、家族信託スキームよりは手軽に利用できる可能性が高いと思われますので、一考の価値はあります。

但し、配偶者居住権は売買できないため、施設入所費用などを自宅の売却により捻出しようとした場合の取り扱いや、大掛かりなリフォームをしようとしたときに配偶者が判断能力を失っていて契約が出来ないというようなリスクについては、まだ制度が始まっていないため、実務面での不透明さは否定できません。

(尚、配偶者居住権は配偶者死亡時には消滅し、所有権と一体化するとされています。)

それ以外には、一次相続時に共有により母に自宅の持ち分を持たせる方法もありますが、そもそも不動産の共有は後々の遺産分割が揉めた場合に財産の凍結につながる恐れがあるため好ましくありません。

対策として二次相続時では共有持ち分を私に相続させるという遺言が必須であることに加え、私の先行死亡時には共有物分割訴訟等により母の持ち分が買い取られてしまう可能性があるのであまり現実的とは言えません。

いずれの方法にも留意点がありここでの細かい説明は省略しますが、いずれにしても大事なことは、この様な内容、つまり可能性のあるリスクを母、私、妹の間で理解を共有した上で遺産分割を行い対策を講じることにあります。

次に2.の妹が納得する代償金の支払いという問題ですがこれは非常に重要で、結局のところ一次相続の一番の肝になる部分です。

(代償分割についてはこちらを参照下さい)

代償金とは相続人間の相続分の不均衡を調整するため、財産を多く相続した相続人が他の相続人に対して給付する金銭等の代替財産を指します。

今回の遺産分割案で、一次相続で私が自宅を相続しようとする場合には、妹は現時点では将来の現預金という不確実な財産の相続を約束されているに過ぎず不安が残ります。(しかも現預金を相続するという約束の実現には母の遺言が必須ですが、遺言はいつでも本人によって書き換えが可能です)

遺産分割協議では相続人の合意によって自由な財産分配が可能とは言え、一次相続において妹の立場でこの分割案に賛成をするのは、将来の現預金額が分からない以上判断に迷う部分が無いと言えば嘘になるというのが本音ではないでしょうか。

しかし、それでも母が健在である一次相続であればこの内容でまとまる可能性は充分にあります。

但し、二次相続が発生し、ふたを開けてみたら母の相続財産に現預金が殆ど残されていないという事態になれば、法律的には異議を唱えることはできなくても、感情としての不満は残ってもおかしくはありません。

遺産分割の基本が、一次相続のうちに二次相続までの道筋を作っておくことにあり、さらにそれを穏便に済ませようとするのであれば、一次相続で私が自宅を相続し、その代わりに妹には代償金を支払い、二次相続における不安を軽減しておく方法が本来的には望ましいことは言うまでもありません。

もちろんその場合には、自宅の時価が4750万円ありますので、適切な代償金がいくらなのかということが大きな問題になります。

考え方としては4750万円という金額を基準に公平に半額程度を代償するという考えもありますが、かなり高額になってしまい負担は大きいです。

さらにこの金額はあくまでも想定上の時価であって、実際に売却しないことには実現する金額ではないこと(売却時したとしても経費や税金がかかります)、不動産を所有することによる固定資産税や修繕費といったランニングコストの負担があること、妹は金額は不明とは言え二次相続で現預金を相続できることなどを加味すれば、代償金は時価の半額よりは少ない金額で折り合うことを目指すのが現実的ではないかと考えます。

具体的な金額はともかくとして、私の立場としてはできる範囲の金額を妹に代償金として支払うことで納得してもらい、穏便な一次相続の実現を目指すことが最善であると考えます。

いずれにしても一次相続で私が自宅を相続することを考えるのであれば、代償金の取り扱いが円満な遺産分割協議において最重要であると言っても過言ではありません。

一方、今まで述べてきた一次相続で道筋を作るという原則からは外れますが、自宅についても一次相続では母が相続し、二次相続で私が相続するというある意味オーソドックスな方法についても触れておきたいと思います。

この遺産分割案の特長は、一次相続で揉める要素が少ないということと、相続税が配偶者控除によりほぼ確実にゼロになることです。(配偶者は相続税評価額で1億6千万円までは無税です)

但し、この遺産分割の仕方は繰り返しになりますが二次相続で揉める可能性が高くなりがちです。

二次相続に際しては遺産分割協議が揉めないよう遺言で遺産分割の内容を定めておくことが望ましいですし、遺言についてもその時々の財産構成の変化に応じて内容を適宜検証し、場合によっては書き直しをする必要も生じます。

また遺産分割以外のリスクとしては、二次相続前に自宅の建て替えや売却を行おうとしたときの母の判断能力の有無という問題があります。

母が認知症等になり判断能力がないと判断されれば、遺言の書き換えや自宅の売却などの法律行為は一切行うことが出来ません。

(成年後見人後見人を立てても遺言の書き換えはできませんし、自宅の売却等は家庭裁判所の許可が必要です)

二次相続に遺産分割を持ち越すリスクは、単に遺産分割が揉めやすいということだけに留まらないことも、遺産分割をある程度一次相続で完結しておくことのメリットとなります。

(この問題は、自宅に配偶者居住権を設定した場合にも顕在化する可能性があります)

3)自社株

その他の財産では自社株の取り扱いが重要です。

会社は株主のものですので、会社の財産は最終的には株主のものとなります。

相続財産としては、父が所有している株式と併せ、私が生前贈与を受けた株式が「特別受益」として遺産分割の対象となり、現物ではなく金額ベースで遺産分割に持ち戻されることになります。

時価ベースの評価額としては数百万円以上になるものと思われますが、私の立場からすると自社株は現金や換金性のある他の財産とは性格が異なるものですし、そもそも私自身が築いた財産でもあるということを考えれば、遺産分割協議の対象にはしないで欲しいというのが本音です。

但し、その主張が必ずしも受け入れられるとは限りません。

その場合には不動産と同様、代償金で解決を図るのが現実的ですが、折り合えない時には実際に株式を持ってもらうことも選択肢の一つにはなります。(議決権に影響しないレベルとは言え、役員が増えることは自営業者としては本来的には望ましいことではありません)

また母に対しては、現在も伝票の整理等をお願いしており、多少ですが報酬を支払っています。

このお金は当面は母の生活費の一部となり、結果的に妹が将来相続する預貯金を減らさないという効果もあります。

いつまでという約束はできないまでも、引き続き母に報酬を支払うことで、自社株については、私が全面的に相続することを理解してもらえればありがたいというのが私の立場です。

(母が仕事が出来なくなった時には、妹に仕事を引き継いでもらうということも可能です)

4)その他の財産

家庭によっては財産的な価値ではなく、位牌や思い出の品などの想いの部分で遺産分割が揉めることがありますが、我が家の場合は、その点で揉める要素は余りないと思います。

遺産分割案をベースに話し合いでまとめることが可能と考えます。

3.まとめ

1)ケーキ理論の実践

ごく普通の家庭である我が家においても、遺産分割において考えるべき点は多々あります。

今回の遺産分割案では触れていませんが、高齢化した母の介護という問題がいずれ現実となる可能性もあります。

住むところはあっても、見の回りの世話を独り身の私に出来るのかという問題はありますし、その時にどのような対処をするかということも当然二次相続に影響を与える可能性があります。

今回、遺産分割案を考えるにあたっては、父母の意向をベースになるべく合理的な内容になるよう検討をしたつもりですが、その上で特に重要なことは、

- 情報をオープンにして対策を考えること

- 自分が得をすることを優先するのではなく、公平性・妥当性を重視する

という点にあると思っています。

我が家に限らず遺産分割の実務においては、相続財産を法定相続分で綺麗に分けられるケースは非常に少ないのが現実です。

しかし、単純に誰かが得をして、誰かが損をするという内容の遺産分割では、法定相続分による権利意識の強くなった現代では中々通用しませんし、仮にその内容が実現したとしてもわだかまりが後々まで残る可能性は否定できません。

遺産分割の考え方の基本は、私は勝手に「ケーキ理論」と呼んでいるのですが、丸いホールケーキを切り分けた人は、自分が最後に残ったピース受け取ることになっても納得できるよう公平に切り分ける(遺産分割する)点にあると思っています。

今回の遺産分割案も、現金を母、自宅(と自社株)を私という形で一次相続を行うのであれば、何も相続しない妹には、私が代償金を支払うことが公平であるという考え方に基づいていますが、代償金の折り合いが着くか否かは、父母の意向に加え、妹からすると「その代償金であれば納得できる」と考え、私としても同様に考えられる金額を現実的な落としどころとして見つけられるのかという点に尽きると言えます。

上手く行くかは分かりませんが、いずれ相続は必ずやってきます。

その際の心構えとしては、この様な考え方をぶれずに持っておくことが肝要であることは間違いないと考えています。

2)遺留分についての検討

最後に遺留分について触れておきたいと思います。

遺留分とは最初にも書きましたが、各相続人が相続財産に対して主張できる最低限の相続分で、遺言によっても侵害することはできません。

我が家の相続の場合、相続人は配偶者である母と子である私と妹となりますので、遺留分は法定相続分の二分の一となります。

本来、遺産分割が円満に終わるのであれば、遺産分割協議においては相続人の合意により、遺留分にとらわれることなく自由な割合で相続分を決めることができますので遺留分を考慮する余地はありません。

遺留分が問題となるのは、遺言により偏った遺産分割の内容が指定され、それを不服に思った相続人が遺留分を主張した時です。

我が家の場合は、基本的には遺産分割協議で財産を分けることを想定していますが、もし父が遺言で遺産分割の内容を指定するのであれば、当然遺留分を侵害する内容は避けるべきです。

遺留分の算定の基礎となる財産は、相続財産に特別受益と相続開始前1年以内に行われた生前贈与などを加えた金額が対象となりますので、その金額を算出の上で遺言を書く必要があります。

遺言相続は遺産分割協議を行わなくて済む便利さがありますが、遺留分を侵害するような偏った内容の遺言がある場合には、却って相続手続きが難航する恐れがあるので注意が必要です。

決して家族が揉めているわけでもない我が家においても、一つ間違えれば遺産分割が紛糾する恐れはあります。

「うちはみんな仲がいいから」とか「揉めるような財産は無いから」と言って相続争いを心配しないご家庭が多いですが、実際には不動産があって預貯金があれば、揉める相続になる可能性は充分あります。

私はよく、「仲が良いとはいえ、仮に目の前に10万円があったときに、平然と“自分はいらないよ”と言えますか?」と聞くのですが、実際に相続が揉めるときにはわずかな金額で揉めることが少なくなかったり、時にはお金はどうでもよくて単位納得がいかないというケースもが少なくありません。

あまり疑心暗鬼になるのも良くないですが、根拠のない安心感を持つよりは用心に越したことはないの精神で相続を考えることが、結果的に円満な相続の実現には重要だと思います。