法定相続分

民法では法定相続人の相続財産に対する相続分が決められており、これを法定相続分と言います。

法定相続分は相続財産全体に対する割合で定められており、法定相続人の組み合わせによって下記の通りとなります。

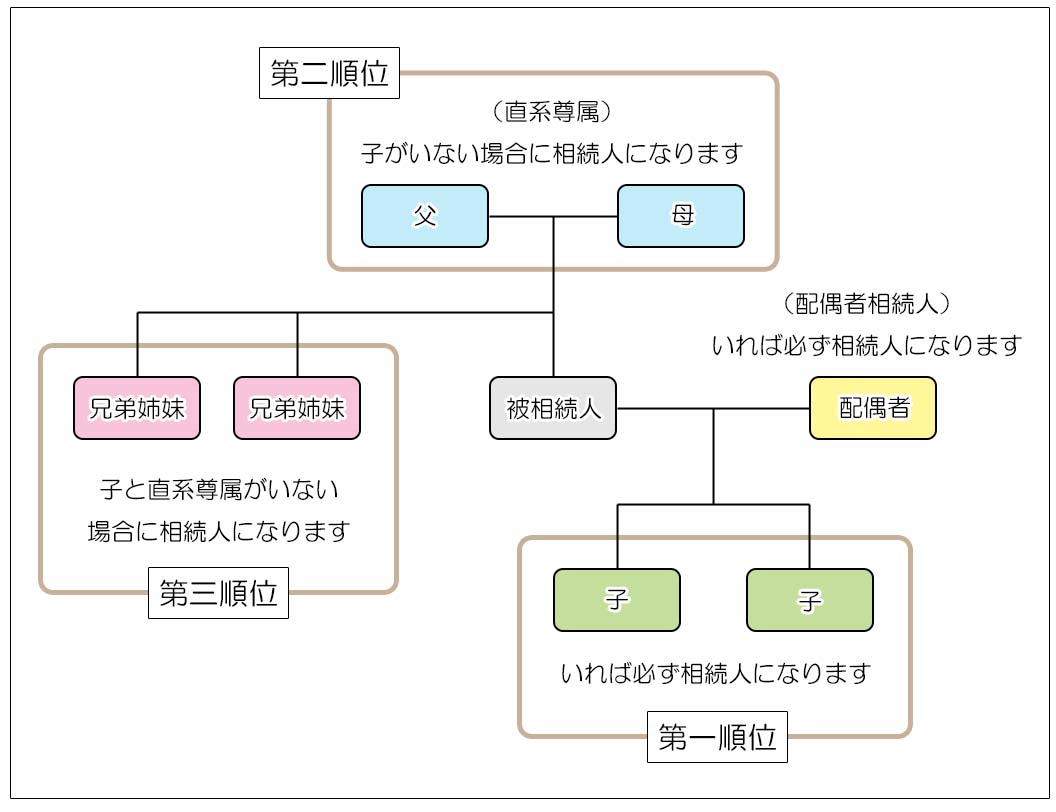

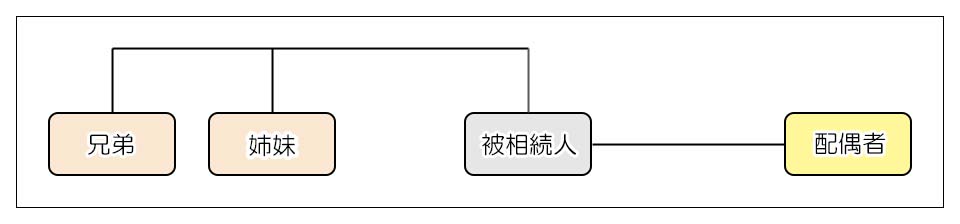

<法定相続人とは>

法定相続人は、「配偶者」と「子(第一順位)」または「祖父母などの直系尊属(第二順位)」または「兄弟姉妹(第三順位)」の組み合わせで構成されます。

配偶者は必ず相続人となり、第一順位から第三順位までに該当する上位の者から配偶者と共に法定相続人となります。

(配偶者がいない場合には、第一順位の者から単独で法定相続人になります)

(詳しくは「法定相続人」を参照ください)

<法定相続分>

各相続人の法定相続分は以下の通りとなります。

子や直系尊属、兄弟姉妹が複数いる場合には、その人数で相続分を均分します。

例えば、配偶者と子2人が相続人の場合、子の相続分は全体の1/2ですので、その1/2を2人で均分し、子1人あたりの相続分は1/4となります。

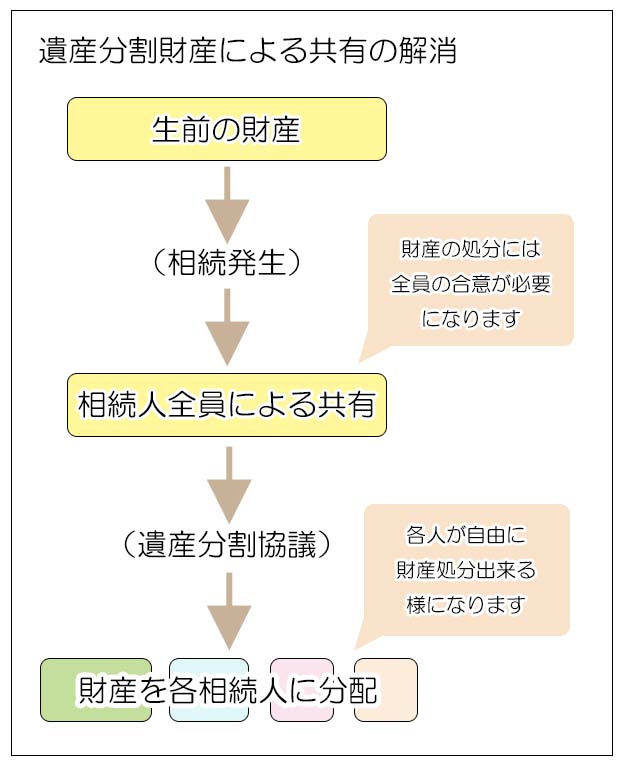

1.法定相続分による共有

相続が発生すると、相続財産は一旦法定相続分によって全ての相続人によって共有されることになります。

しかし共有のままでは相続人全員の合意が無いと財産の処分等を行うことが出来ませんので、相続人の間で意見がまとまらないと財産が実質上凍結してしまいます。

そこで各相続人が財産を自分の意志で自由に換金等の処分を出来るようにするためには、遺産分割協議によって財産ごとに取得者を決める必要があります。

遺産分割協議では相続人同士で自由に遺産分割割合を決めることができ、法定相続分に拘束されることはありません。

遺産分割協議を行う際にまず理解しておきたいことは、法定相続分自体には強制力は無いということで、各相続財産が誰に帰属するかを決めるのはあくまでも相続人全員による遺産分割協議だということです。

<例>

| 相続財産 | 財産価額 |

|---|---|

| 自宅 | 3,000万円 |

| 銀行預金 | 3,000万円 |

| 相続人 | 法定相続分 |

|---|---|

| 母 | 1/2 |

| 子A | 1/4 |

| 子B | 1/4 |

相続発生時点では、自宅も現金も「母1/2、子A1/4、子B1/4」の割合で共有しているにすぎません。

例えば子Aが単独で銀行預金の自分の共有割合である1/4の金額(750万円)を引き出そうとしても、銀行は共有者(相続人)全員の合意が無いと応じてくれません。

その後、遺産分割協議により以下の内容で遺産分割が確定したとします。

| 相続財産 | 財産価額 | 遺産分割協議で 合意した分割内容 |

|---|---|---|

| 自宅 | 3,000万円 | 母がすべて取得 |

| 銀行預金 | 3,000万円 | 母 1,000万円 子A 1,000万円 子B 1,000万円 |

この様に遺産分割協議が終了して初めて自宅の名義変更や銀行預金の引き出し等の具体的な財産処分を各相続人が単独で行うことができます。

繰り返しますが遺産分割の内容は相続人全員で合意すればよく、法定相続分通りでなくても問題はありません。

むしろ相続実務上は、不動産など物理的に分割することが難しい財産は相続人の誰かが単独取得することが多く、法定相続分通りの遺産分割が行われるケースの方が少ないと言えます。

2.法定相続分の意義

相続財産の分配が遺産分割協議によって決まるのであれば、法定相続分にはどのような意義があるのかという疑問が生まれかねませんが、法定相続分には次のような役割があります。

1)遺産分割の目安

遺産分割は遺産分割協議によって決まり、法定相続分に影響されないとはいえ、全く目安が無ければまとまる話もまとまらなくなってしまいます。

遺産分割協議においては相続人の組み合わせも様々ですので、法定相続分が決まっていることで協議の基準とすることが出来ます。

2)遺留分の根拠

兄弟姉妹を除く法定相続人には遺留分が認められています。

遺留分とは遺言等によっても侵害できない相続人の相続財産に対する最低限の取得分となります。

遺留分を算定する基準も法定相続分となります。

(遺留分については「遺留分」を参照ください)

3)遺産分割の審判

遺産分割協議がまとまらず調停から審判という手続きに移行した際には、裁判所が決める遺産分割は法定相続分となります。

不動産など法定相続割合で分けづらい財産がある場合でも強制的に共有や売却(競売)等により法定相続分で分割されることになります。

尚、審判の内容に不服がある場合には審判の内容確定後2週間以内に不服申し立て(即時抗告)を行うことが出来ます。

3.法定相続分の計算例

例えば、相続財産が6,000万円だったとします。

<モデルケース1>

被相続人以外は全員健在の場合

この場合の法定相続人は「配偶者」と「2人の子」となります。

父母と兄弟姉妹は子がいる場合には相続人にはなりません。

法定相続分は

| 配偶者 | 1/2 |

| 子(2人) | 一人当たり1/4 子の法定相続分は全体の1/2なので、 一人あたりの相続分は 1/2×1/2=1/4 となります。 |

配偶者:6,000万円 × 1/2 =3,000万円

子 :6,000万円 × 1/4 =1,500万円(一人当たり)

となります。

<モデルケース2>

子供がいない場合

法定相続人は「配偶者」と「父母」となります。

兄弟姉妹は父母(直系尊属)がいる場合には相続人になりません。

法定相続分は、

| 配偶者 | 2/3 |

| 父母(2人) | 一人当たり1/6 父母の法定相続分は全体の1/3なので、 一人あたりの相続分は 1/3×1/2=1/6 となります。 |

父母のどちらかしか存命でない場合には、直系尊属の相続分1/3が全て存命の父母の法定相続分となります。

具体的な法定相続分は

父母 :6,000万円 × 1/6 =1,000万円(一人当たり)

となります。

<モデルケース3>

子も直系尊属もいない場合(配偶者と兄弟姉妹)

法定相続人は「配偶者」と「兄弟姉妹」となります。

法定相続分は、

| 配偶者 | 3/4 |

| 兄弟姉妹(2人) | 一人当たり1/8 兄弟姉妹の法定相続分は全体の1/4なので、 一人あたりの相続分は 1/4×1/2=1/8 となります。 |

具体的な法定相続分は

兄弟姉妹:6,000万円 × 1/8 = 750万円(一人当たり)

となります。

<モデルケース4>

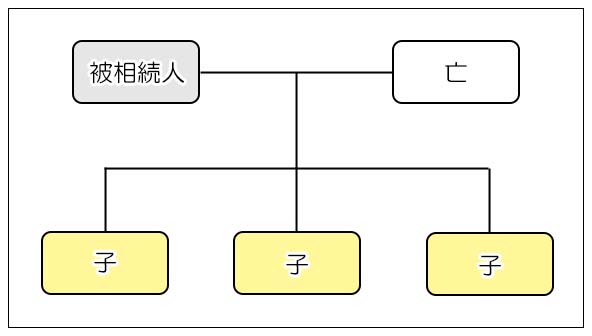

相続人が子だけの場合

法定相続人は「子」のみとなります。

法定相続分は、

| 子(3人) | 一人当たり1/3 全ての相続分を三人の子で均分しますので一人あたりの相続分は 1×1/3=1/3 となります。 |

具体的な法定相続分は

となります。

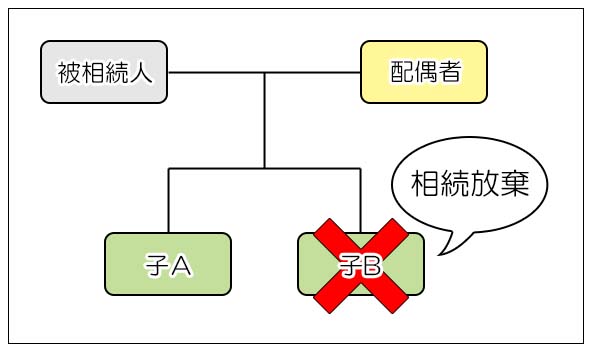

<モデルケース5>

子の1人が相続放棄をした場合

法定相続人は「配偶者」と「子A」となります。

子Bは最初から相続人でなかったものと見なされます

法定相続分は、

| 配偶者 | 1/2 |

| 子A | 1/2 |

具体的な法定相続分は

子A :6,000万円 × 1/2 =3,000万円

となります。

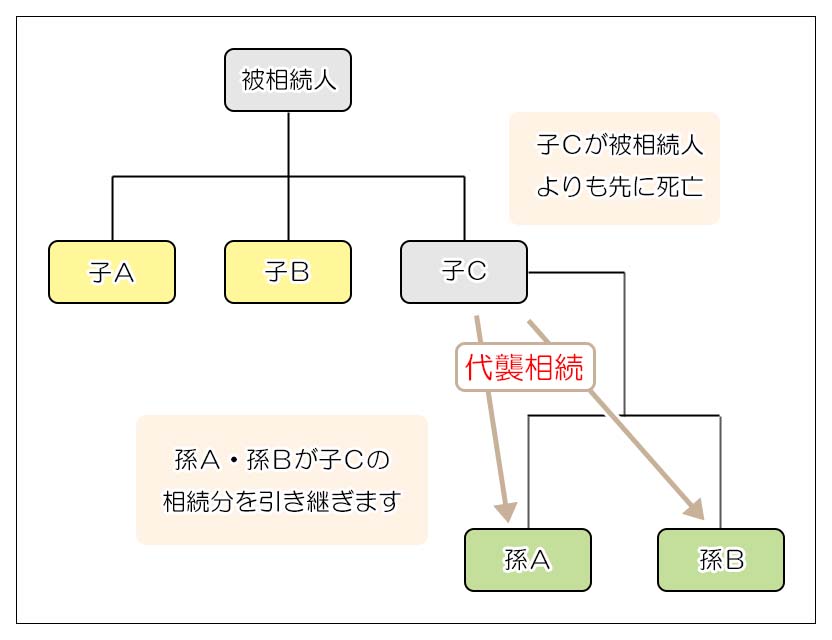

<モデルケース6>

子が被相続人より先に死亡している場合

この場合は、代襲相続となり被相続人の孫が親(被相続人の子)の相続分を引き継ぎます。

(「代襲相続」についてはこちらをご参照ください)

法定相続人は「子A」と「子B」と代襲相続により「孫A」と「孫B」になります。

法定相続分は、

| 子A・子B | 一人当たり1/3 |

| 孫A・孫B | 一人当たり1/6 孫Aと孫Bは二人で子Cの相続分(1/3)を相続するので、 一人あたりの相続分は 1/3×1/2=1/6 |

となります。

具体的な法定相続分は

子B:6,000万円 × 1/3 =2,000万円

孫A:6,000万円 × 1/6 =1,000万円

孫B:6,000万円 × 1/6 =1,000万円

となります。

上記が基本的な法定相続分の計算パターンとなりますが、これ以外にも以下の様な留意点があります。

- 養子、あるいは認知された非嫡出子も実子と同じ法定相続分を有します。

(認知された非嫡出子の相続分が嫡出子と同じになったのは2013年11月以降の相続分からです) - 代襲相続は直系卑属(子、孫あるいはそれ以降の系統)には制限はありませんが、兄弟姉妹の代襲は1代限りとなります。

- 代襲相続は、欠格あるいは排除された相続人にも適用されますが、相続放棄をした相続人の子には適用されません。(相続放棄は最初から相続人でないことになるため)

- 直系尊属に代襲相続はありません。

法定相続分には遺産分割協議における法的な強制力はありませんが、遺産分割協議の前提となる考え方ですので、必ず理解しておく必要があります。