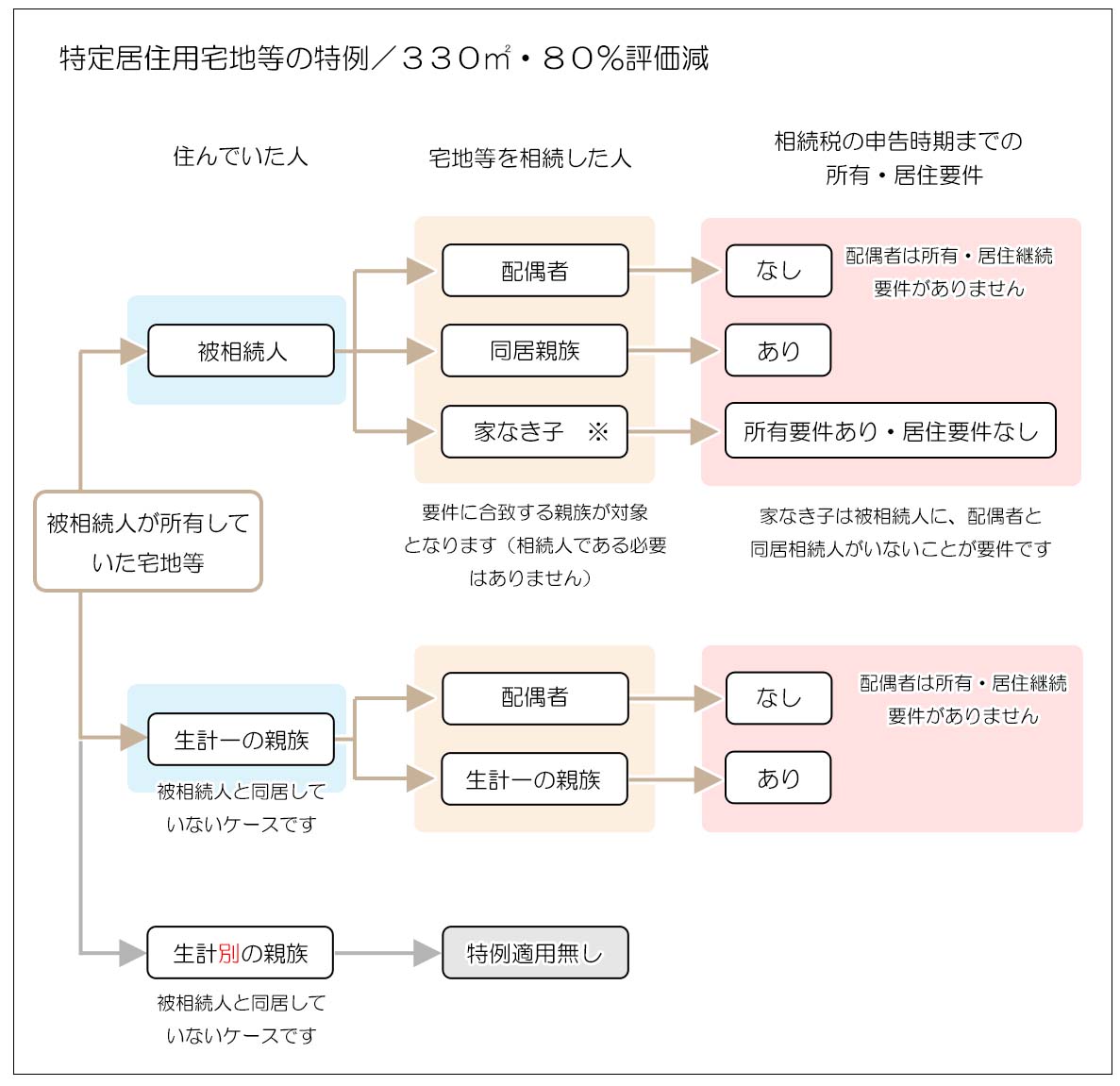

特定居住用宅地等(自宅等の敷地)

小規模宅地等の評価減の特例において、一般のご家庭に最も関係があるのが「特定居住用宅地等」となります。

これは被相続人(またはの生計一の親族)が居住の用に供していた宅地等が対象になりますので、被相続人がマイホームなどの住宅を所有していれば、あとはその敷地を誰が取得するかによって適用の可否が変わります。

相続税計算で最も重要な特例の一つである「特定居住用宅地等」の具体的な要件や減額の効果を見ていきたいと思います。

1.評価減の内容

相続時に被相続人等が居住していた土地が「特定居住用宅地等」に該当した場合、宅地等の評価額を80%減にして相続税の計算を行うことが可能になります。

例えば評価額3,000万円の宅地があった場合、相続税の計算上は600万円で計算をしてよいことになります。

但し、評価減が適用できる面積は330㎡までとなります。

2.特定居住用宅地等の要件

「特定居住用宅地等」とは被相続人が所有していた宅地等の内、以下に該当するものを指します。

・被相続人と生計を一にする親族の居住の用に供されていた宅地等

被相続人が自ら住んでいただけではなく、生計を一にする親族が住んでいた宅地等も対象になります。

3.評価減の適用条件

特定居住用宅地等において評価減が認められるのは次の要件を満たすときとなります。

- 被相続人が居住の用に供していた宅地等を配偶者が取得したとき

- 被相続人が居住の用に供していた宅地等を、被相続人と同居していた親族が取得して、相続税の申告期限まで所有し居住していたとき

- 被相続人が居住の用に供していた宅地等を「家なき子」が取得して、相続税の申告期限まで所有していたとき(家なき子については下記参照)

- 被相続人と生計を一にする親族の居住の用に無償で供していた宅地等を、その親族が取得して、相続税の申告期限まで所有し居住していたとき。但し、配偶者が取得した時は所有と居住の継続要件はありません。

小規模宅地等の評価減の特例の適用要件には、一定の親族が取得した時には、その宅地等を相続税の申告期限まで継続して所有し居住しなくてはならないという要件があります。

<家なき子とは>

小規模宅地等の評価減の特例において特定居住用宅地等が適用できるのは、原則的には配偶者または同居の生計一の親族が宅地等を相続(または遺贈)によって取得した場合です。

しかし、同居をしていた親族が仕事の都合による転勤等で一時的に同居を解消している時に相続が発生すると、この特例要件を満たさず多額の相続税を納めることにもなり兼ねません。

それは気の毒だということで、同居をしていない親族についても一定要件を満たすことで小規模宅地等の評価減の特例を適用できるようにしたものが通称「家なき子」という制度です。

尚、「家なき子」の由来は、同居をしていない親族が持ち家に居住している場合には特例適用とならないため、この通称が用いられることになりました。

<家なき子の該当要件>

- 被相続人に配偶者がいないこと(同居していなくても不可)

- 被相続人が居住していた建物に同居していた相続人がいないこと(相続人でない親族が同居しているのは可)

- 相続開始前3年以内に日本国内にある、自分・配偶者・三親等以内の親族・一定の関係のある法人が所有する家屋に居住したことがないこと(実質的な持ち家に居住したことが無いこと)

- 相続開始時に居住している家屋について過去に所有していたことがないこと(名義だけを第三者に移すことの禁止)

- 相続税の申告期限まで相続した宅地等を保有していること

本来はやむを得ず同居をしていない親族の救済措置であった「家なき子」制度ですが、現実には自宅の敷地を親や子供、あるいは法人の名義に形式的に移すことで、無理やり「家なき子」要件を作り出し節税を図る例が後を絶たなかったため、平成30年以降に発生した相続については適用要件を厳格化し、実質的な持ち家に居住している場合は全て適用が不可となりました。(一定の猶予期間があります)

4.具体的な評価減の効果

モデルケースを用いて具体的な計算例を見ていきます。

<モデルケース1>

宅地等の取得者が一人の場合

相続人 :配偶者

相続財産:自宅(280㎡)

財産評価:土地:4,000万円、建物:1,000万円

配偶者は相続財産である自宅敷地について「特定居住用宅地等」の適用を受けられます。

また面積も330㎡以下なので全ての面積において適用が可能です。

<評価額>

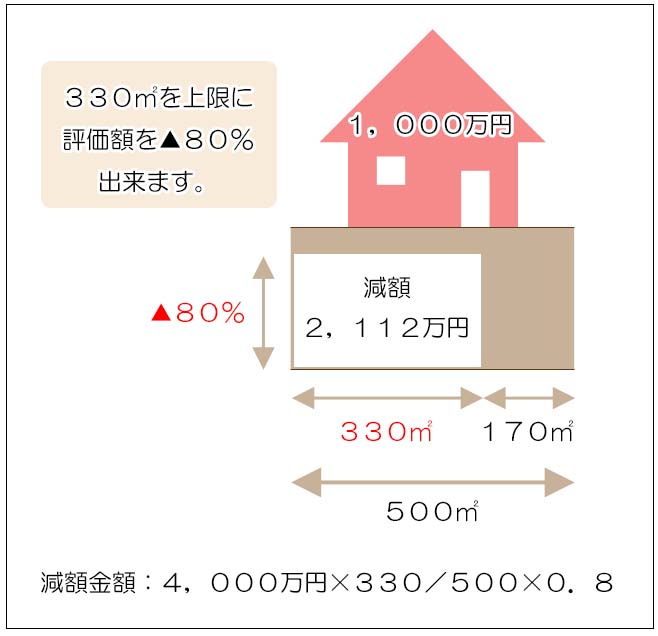

<モデルケース2>

宅地等の取得者が一人で、面積が上限を超えている場合

相続人 :配偶者

相続財産:自宅(500㎡)

財産評価:土地:4,000万円、建物:1,000万円

配偶者は「特定居住用宅地等」の適用を受けられますが、土地の面積が上限の330㎡を超えています。

<評価額>

4,000万円 × 330/500 ×(1-0.8)= 528万円

4,000万円 × (500-330)/500 =1,360万円

合計 =1,888万円

<建物>

1,000万円

<評価額合計>

2,888万円

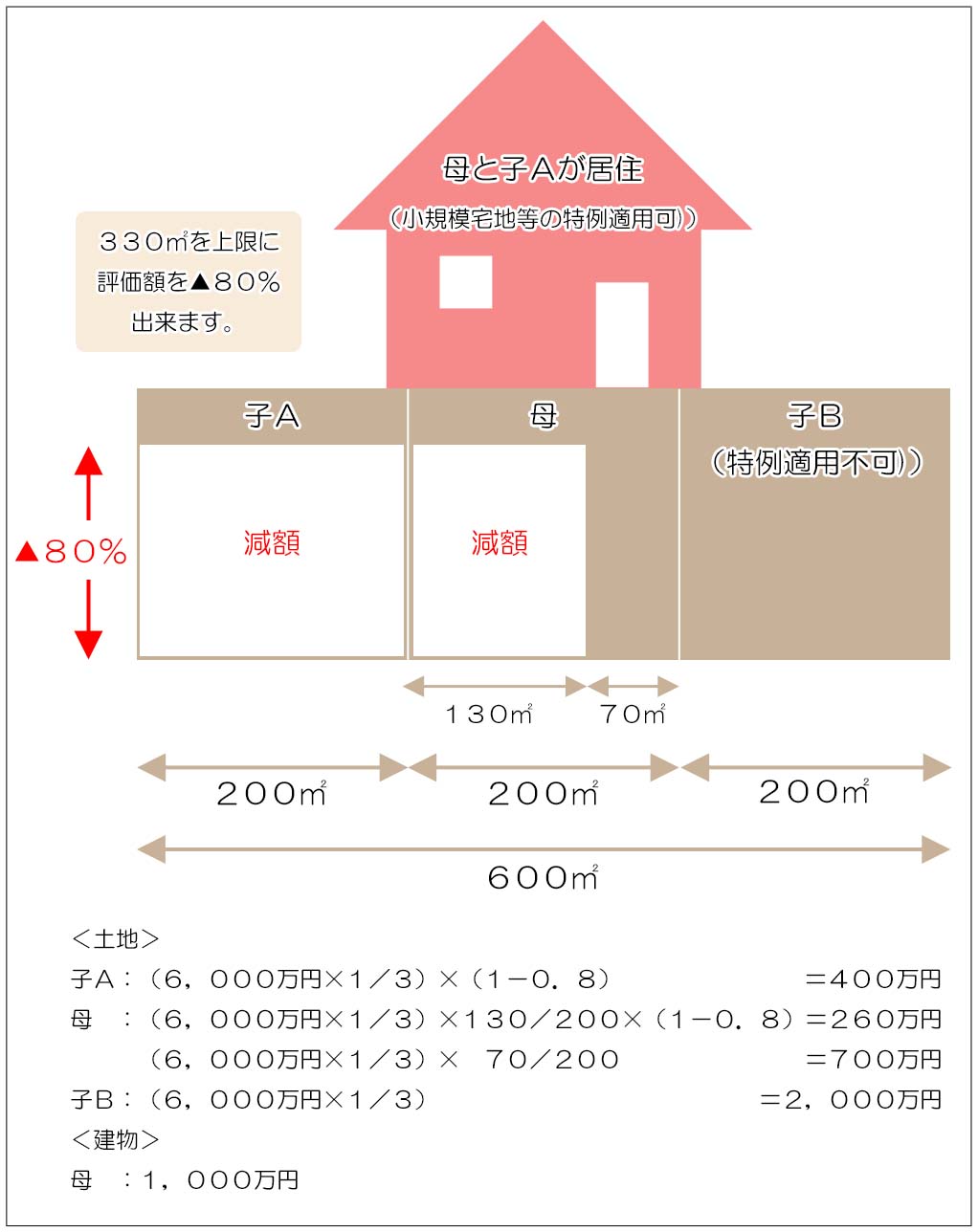

<モデルケース3>

相続人が3人いる場合

相続人 :配偶者(母)・子A(父と同居)・子B(別居)

相続財産:自宅(600㎡)

財産評価:土地:6,000万円、建物:1,000万円

遺産分割:土地は3等分(各200㎡)、建物は母が取得

「特定居住用宅地等」の適用を受けられるのは「母」と「子A」となります。

「子B」は別居しており適用できません。

また「特定居住棟宅地等」の特例は子Aを優先して適用することにしました。

<計算>

子A:(6,000万円 × 1/3)×(1-0.8)=400万円

母 :

(6,000万円 × 1/3)× 130/200 ×(1-0.8)=260万円

(6,000万円 × 1/3)× 70/200 =700万円

子B:(6,000万円 × 1/3)=2,000万円

合計:3,360万円

<建物>

母 :1,000万円

<評価額合計>

4,360万円

「小規模宅地等の評価減の特例」を誰から適用するかは適用者全員の話し合いで決めることが出来、必ずしも財産の取得割合に合わせる必要はありません。

この特例対象宅地等の選択に関する同意をもって、特例適用の申告を行うことになります。

特定居住用宅地等の適用に関する留意点については、被相続人が老人ホームに入居していた場合や二世帯住宅に居住していた場合、あるいは賃貸併用住宅に居住していた場合など多岐に渡ります。

それらの内容については当サイトの「不動産と相続-小規模宅地等の特例(制度の概要)」以下に記載しておりますので合わせてご確認ください。