遺産分割の方法

遺言が無い相続においては、遺産分割協議が終了するまでの間、相続財産は相続人全員が法定相続分で共有した状態となります。

売却等の処分を行おうとしても相続人全員が合意する必要があり、自由な処分等は行うことが出来ません。

遺産分割協議とはこのような共有状態を解消し、相続財産を各相続人に帰属させる手続きとなります。

本項では相続財産を各相続人に具体的に遺産分割する方法やその際の注意点等についてご説明をさせて頂きます。

1.遺産分割の方法

1)現物分割

現物分割は不動産や預貯金、株式といった現物の相続財産を、形を変えることなく各相続人に分配する分割方法となります。

具体的には「自宅は妻、預貯金のうち〇〇円は長男、残りの財産は長女が相続する」というような分割方法となります。

現物分割は相続財産に対してそれぞれ取得者を決めるという分割方法なので、遺産分割の方法としては最も分かりやすい反面、法定相続分に基づいた分割割合にすることが難しく、相続人間で財産の偏りが生じやすいという特徴があります。

<現物分割>

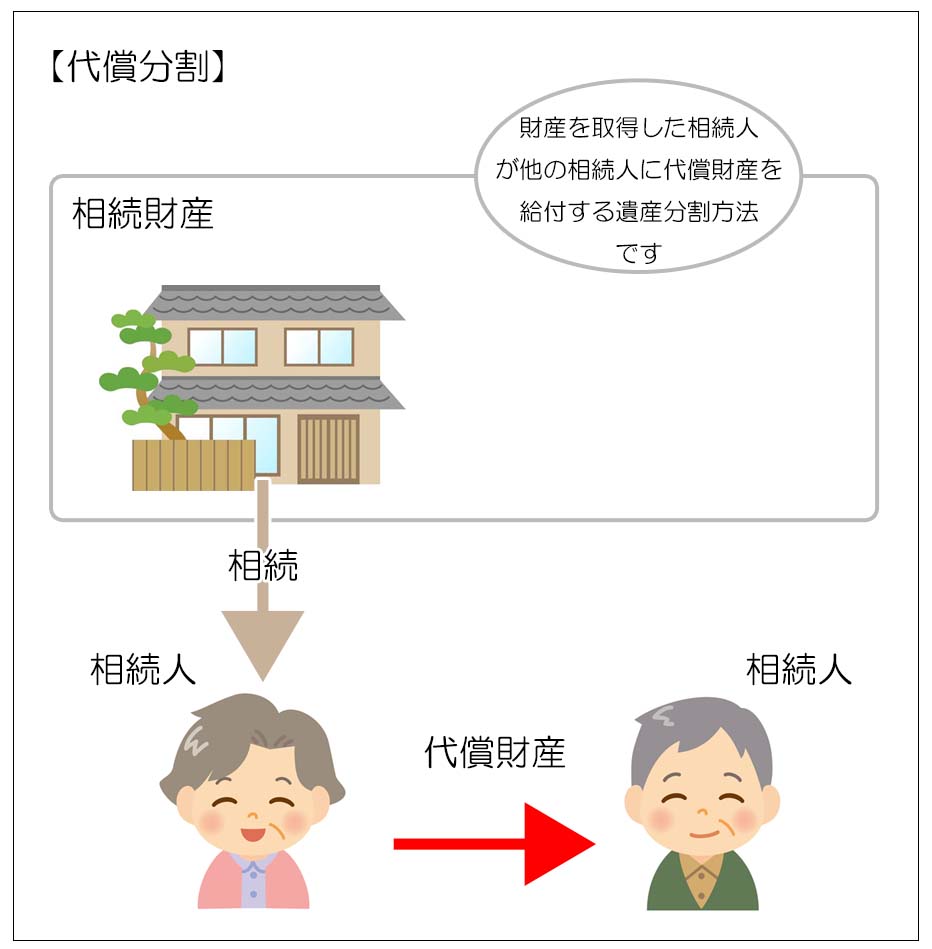

2)代償分割

現物分割で生じてしまう財産の偏りを調整する分割方法が代償分割です。

代償分割では価値の高い財産を取得した相続人が他の相続人に対して、現金など自己の資産を給付することで差額を減らし公平な相続を実現します。

相続財産が自宅しかない場合や事業用財産を事業後継者が取得する場合など、現物分割だけでは相続財産の配分が偏ってしまい相続人間で合意が得られないときに行う分割方法です。

尚、代償金の額は相続人同士で合意した金額でよく、必ずしも差額をすべて負担する必要はありません。

現金以外の財産を代償財産とすることも可能ですが、不動産を代償財産とする場合には、代償不動産を交付した相続人には不動産譲渡に係る所得税が、代償不動産を取得した相続人には不動産取得税が課税される可能性がありますので、注意が必要です。

(詳細は「不動産を代償分割するときの注意点」をご参照ください)

また代償金の支払いは当事者間で合意ができれば分割払いも可能です。(但し、実務上、分割払いは極力避けるべきとされています)

<代償分割>

3)換価分割

相続財産を第三者に売却し、売却金額から経費等を除いた金額を相続人間で分配するのが換価分割です。

現物分割や代償分割が難しい場合や、相続人が誰も取得を望まない財産(遠方にある土地など)がある場合、相続税の納税資金が不足する場合などに行う遺産分割方法です。

換価分割は財産が現金化するため、遺産分割の割合を自由に決めることが出来ることから、どうしても法定相続分で分割をしたいという場合などには優れた方法です。

但し、換価分割においては売却にかかる諸経費や譲渡所得に対する所得税などがかかりますので、その点にも十分注意する必要があります。

<換価分割>

2.各分割方法の組み合わせ

3つの遺産分割方法をご紹介させて頂きましたが、遺産分割の方法はどれか一つを選ぶわけではなく、以下の様に分割方法を組み合わせることが可能です。

相続人 :子A・子B・子Cの3人(法定相続分は各1/3)

<現物分割>

現金は子B・Cが250万円ずつ取得します。

<代償分割>

自宅は子Aが取得し、子Aは子B、子Cに対し代償金として400万円ずつ支払います。

<換価分割>

遠方の土地は2,000万円で売却し、売却経費200万円を差し引いた1,800万円を子B・Cで900万円ずつ分配します。

<最終的な財産取得額>

子A:自宅3,000万円-代償金800万円=2,200万円

子B:現金の相続分250万円+代償金400万円+土地の売却益900万円=1,550万円

子C:子Bと同様1,550万円

金額だけを見ると子Aの取得分が一番多いですが、不動産は流動性が低く維持コストもかかることから子Aと子B・Cの間でこの割合が公平という判断をした形となります。

遺産分割協議は相続人同士で合意ができれば必ずしも法定相続分にこだわる必要はありません。

3.相続分の譲渡・放棄

財産を巡って相続人が主張しあう遺産分割もあればその逆もあります。

相続財産がさしたる額で無い場合や高齢の相続人がいる場合などには、相続放棄ではなく相続分を譲渡したり放棄することも出来ます。

相続放棄よりも簡単な手続きで済みますので実務的にも用いられることが多いです。

譲渡する相手は他の相続人でも第三者でも構いませんし、有償無償は問いません。

相続分を譲渡すると相続財産に対する包括的な持ち分と相続人の地位が譲受人に移動し、譲受人は遺産分割協議の当事者となります。

手続きとしては、当事者間では相続分譲渡証明書を取り交わし、他の相続人に対してはその旨の通知を行い、他の相続人の同意は必要ありません。

但し、相続財産に債務がある場合には、債権者に対しては対抗できず、譲渡人である相続人が引き続き法定相続分に応じた支払い義務を負うことには注意が必要です。

4.特別受益の持ち戻し

遺産分割協議が揉める原因のひとつが特別受益の取り扱いです。

特別受益とは、特定の相続人が被相続人から生前に受けた「特別な贈与」を指し、具体的には、

- 結婚する時に多額のお祝い金をもらった

- 会社の開業資金を出してもらった

- マイホーム購入の資金援助

- 高等教育の学費 など

(これらの贈与がその家庭における標準的な扶養義務を超えたものであることも要件となります)

といった生前贈与が対象になります。

この様な贈与は相続財産の前渡しと考えられ、遺産分割協議を行う際には相続人の公平を期すために相続財産に持ち戻すものとされています。

<特別受益の持ち戻し計算例>

法定相続分:子A・B・C各1/3

相続財産 :現金5,000万円

特別受益 :子Aに対して1,000万円

遺産分割協議の対象となる財産:

相続財産である5,000万円に特別受益1,000万円を持ち戻した6,000万円となります。遺産分割を法定相続分で行う場合は、

子A:1,000万円

(6,000万円×1/3-特別受益1,000万円)

子B:2,000万円(6,000万円×1/3)

子C:2,000万円( 同上 )

合計5,000万円

という分割内容となります。※本来、特別受益の持ち戻し価格は、贈与時の価格を相続時点に価格に引き直して調整する必要がありますが、この例では省略しています

特別受益が問題になりやすいのは、生前贈与が特別受益に該当するか否かの判断基準が必ずしも明確でないことと、そもそも生前贈与自体に明確な記録が残っていないことが多い点にあります。

特別受益は贈与契約書など客観的な証拠がないと中々認められないものですが、相続人の記憶の中には様々な会話や光景が残っていて、有り体に言えば「不公平ではないか!?」という感情が遺産分割協議に影響してきます。

特別受益に関しては他にも論点が多数ありますので、詳しくは「特別受益」をご参照ください。

5.寄与分

寄与分も特別受益と並んで遺産分割協議を紛糾させる要因となります。

寄与分とは被相続人の財産維持や増加に特別の寄与をした相続人に対して相続分以上の財産を取得させて、遺産分割の公平を保つ制度ですが、実際には認められることは少なく、また認められてもごく僅かにしか過ぎないからです。

寄与分の論点は以下の通りとなります。

- 寄与分が認められるのは相続人に限られます。つまり相続人である子の妻が義理の親に対して献身的な介護を行ったとしても、子の妻は相続人ではないため寄与分が認められることはありません。

- 親子間の介護等は原則として扶養義務と見なされ寄与分は認められません。

(子供同士で介護等の負担に大きな差があった場合も同様です) - 寄与分の認定は遺産分割協議で決めるため他の相続人が認める必要があります。

(寄与分については「寄与分」参照)

6.調停・審判

遺産分割協議がどうしても合意に至らない場合は、司法による決着を目指すことになります。

具体的には調停という手続きを取りますが、調停においても和解が出来ない場合には審判手続きに進みます。

審判手続きは法定相続分による強制的な遺産分割となり、財産の強制的な売却など相続人が希望する形での決着にならないことも多いです。

(詳細は「調停・審判」を参照)

遺産分割協議は相続手続きの根幹をなすもので、単なる財産の分配だけでなく後々の人間関係にも強く影響を及ぼします。

遺産分割協議が円滑に進むかどうかは相続人の考え方によるところが大きいですが、そもそも争いが起きる可能性の高い財産構成や相続人であれば、被相続人が生前に対策をとっておくことも必要と言えます。

その場合、遺言等によって遺産分割の道筋を作ることが基本ですが、生前贈与によって予め財産の所有権を移転させたり、生命保険を活用して遺産分割の対象とすることなく特定の相続人にお金を遺すことも方法のひとつです。

遺産分割協議には様々な論点がありますが、相続人同士の人間関係にも直結することでもありよくご理解をいただけたらと思います。