民事信託(家族信託)

人は意思判断能力を失うと法律行為が出来なくなります。

医療技術の進歩により寿命が延びたことが、かえって法律行為が出来ない期間を長くしてしまったのは皮肉なことですが、相続手続きの観点からするとこの期間に財産が凍結してしまい相続対策が一切行えなくなってしまうことが深刻な社会問題となっています。

従来の成年後見制度は本人の財産を守ることに主眼が置かれているため、柔軟な相続対策を行うには不向きであり、第三者である専門職の後見人が家族の関係に介入してくる点も敬遠される理由でしたが、最近はそれらの点をクリアできる民事信託(家族信託)という新しい制度が注目を集めています。

民事信託(家族信託)は契約に基づき委託者が財産を信託し、信託を受けた人(受託者)が受益者のために「自分の名義で柔軟に財産を運用出来る」ことが最大の特徴となります。

民事信託(家族信託)とは文字通り「自分の財産の管理・運用・処分といった行為を家族等の信頼できる人に託す制度(信託契約)」となります。

信託契約により所有権の移転を受けた受託者が受益者のために自らの名義で財産を管理・運用・処分し、将来的に委託者兼受益者の意思判断応力が衰えた時でも受益者の判断で引き続き柔軟な相続対策等を行えることが最大の特徴となります。

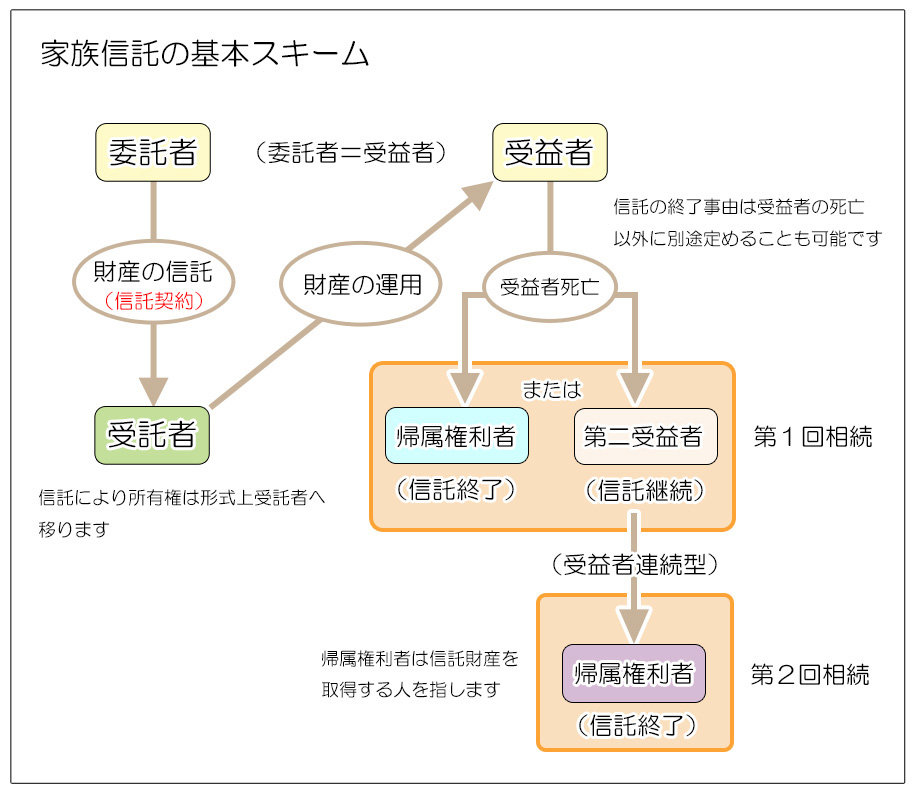

例えば最も原則的な民事信託(家族信託)スキームは以下のようなものが挙げられます。

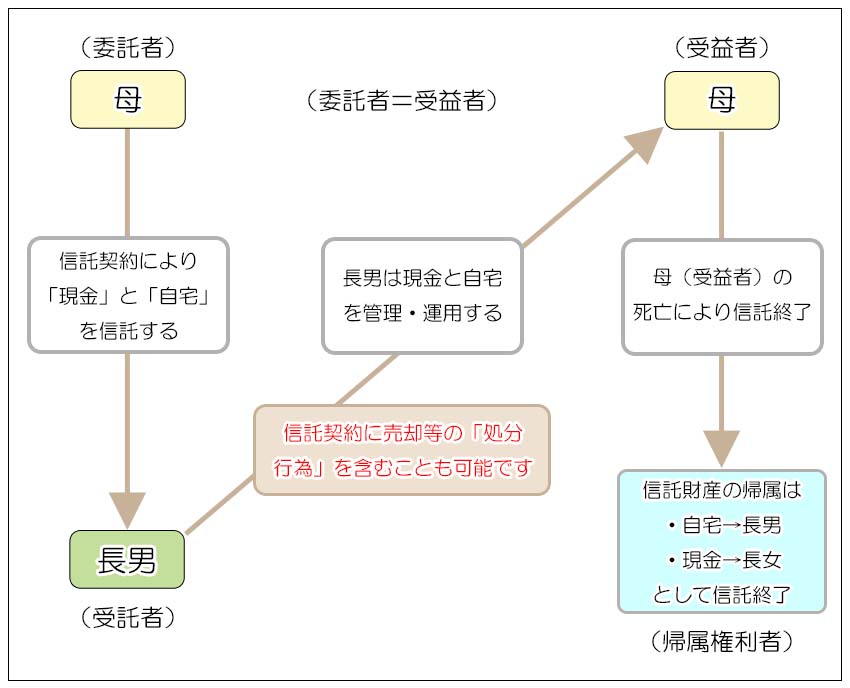

信託財産:自宅と現金

委託者 :母

受託者 :長男

受益者 :母

帰属権利者:長男、長女受託者は長男ではなく、長女や他の人でも構いません

帰属権利者も信託スキームの中で自由に決められます。

1.民事信託(家族信託)とは

民事信託(家族信託)は、財産の所有者が信託契約に基づき家族等信頼できる人に財産の管理や運営を委託する仕組みです。

本来は家族関係に限定した制度ではありませんが、実務上相続対策として民事信託(家族信託)に取り組む場合には、家族や親しい親族間でスキームを構築することが殆どです。

民事信託(家族信託)では信託法という法律に基づき、信託契約において当事者の役割や権限等を定めるため、家族の実情に合った柔軟な取り決めが出来ることが最大の特徴であり利点となります。

最も原則的なスキームは上の図の様な、親が子供に対して現金や不動産などの財産を信託し、親がそのまま委託者兼受益者となるもので、信託契約を結び信託がスタートすればその後親が認知症等により意思判断能力を失ってしまった場合でも、本人と家族のために現金を運用したり、自宅の売却や建て替えなど財産を柔軟に運用することが可能になります。

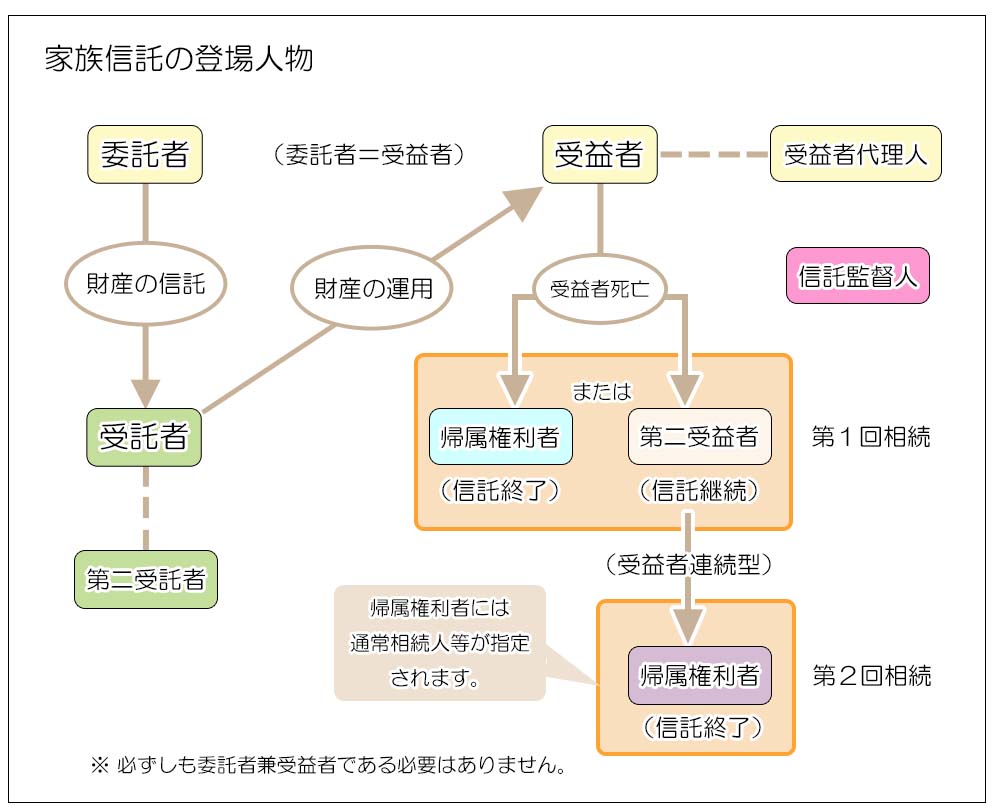

2.民事信託(家族信託)を構成する人

1)委託者

当初の財産所有者であり、信託契約の当事者となります。

信託契約は委託者が元気なうちに、本人の希望に沿って財産を信託し受託者に権限を与える契約となりますので、信託契約締結時には当事者として意思判断能力を有している必要があります。

原則として財産委託後には大きな役割を担いませんが、信託法上は信託内容の変更には委託者の合意が必要とされています。

(実務上は信託契約で委託者の合意を不要とする定めをすることが多いです)

尚、民事信託(家族信託)は遺言によっても定めることができ、相続財産を信託することも可能です。

その場合は遺言者死亡後に信託が組成されることになりますので、委託者不在の信託スキームとなります。(遺言された人は断ることも可能ですので必ずしも信託が組成されるとは限りません)

2)受託者

委託者から財産を信託され名義上の所有者として管理や運営を行う、民事信託(家族信託)スキームの中で最も重要な役割を担う人です。

信託財産を自らの財産とは分別して管理し、「受益者のために自分の名義で」財産の管理・運用を行います。

受託者には受託業務を行ったことにより発生した損失については、受託者の責任で補填をするなど重い責任が負わされます。

また財産に関する帳簿等の作成と報告義務が課せられ、信託契約で定められた信託報酬を受け取ることが出来ます。

3)第二受託者

民事信託(家族信託)スキームでは、委託者や受益者が意思判断能力を失っても問題はありませんが、管理・運用の当事者である受託者が意思判断能力を失ってしまっては全ての手続きがストップしてしまいます。

その様な場合に備えて信託契約に第二受託者を定めておくことが一般的です。

(受託者の意思判断能力喪失を信託の終了事由とすることもあります)

4)受益者

信託期間中に、受託者の財産から生じる利益に関する権利(受益権)を有します。

民事信託(家族信託)の大原則は、民事信託(家族信託)は受益者のために組まれるスキームであり、受託者は受益者のために働くという点にあります。

民事信託(家族信託)スキームでは、委託者がそのまま受益者になるのが基本の形となりますが、委託者とは別の受益者を設定することも可能です。

(但し、受益権が贈与税の対象となりますので課税上の注意が必要です)

5)受益者代理人

受益者の権利を代理する者で、信託契約の中で定められます。

受益者が成年被後見人であるなど意思判断能力が無い場合(あるいはその恐れがあるとき)などに定められます。

6)第二受益者

受益者死亡後も信託が終了せず、次に受益権を取得する人を第二受益者と言い、信託契約で定めます。(受益者は第三、第四と定めていくことも可能です)

受益者が連続して定められている信託スキームのことを、受益者連続型信託と言います。

7)帰属権利者

信託が終了し、受託者が信託財産の清算を行った後の財産(残余財産)を取得する人を指します。

委託者が帰属権利者を信託契約で定めることで、遺言による財産取得者の指定と同じ効果が生じます(遺言代用機能)。

帰属権利者を定めない信託の場合には、残余財産が相続財産となり通常の相続と同様に法定相続人による遺産分割協議によって取得者を決める必要があります。

8)信託監督人

受益者のために受託者を監視・監督します。

信託契約の中で定められますが、特別な事情がある時には利害関係人の申し立てにより家庭裁判所が選任することも出来ます。

民事信託(家族信託)ではこれらの当事者が信託契約によって権限を持ち、スキームを構成することになります。

3.受益者のためにということ

民事信託(家族信託)では、受益者のために受託者が財産の管理等を行います。

よく成年後見制度が本人のためだけに行う制度であるのに対し、民事信託(家族信託)は家族全体を考えた財産運用等が出来ると言われますが、本来的には民事信託(家族信託)も受益者のために定められる契約ですので、考え方の根本は同じです。

しかし違いがあるのは、後見制度の「本人のため」が家族も含まない純粋な個人だけであるのに対し、民事信託(家族信託)の「本人のため」は「本人のため=家族の将来を考えることも本人のため」と考えて組成されることが多いという点にあります。

つまり民事信託(家族信託)は家族のことを想う制度ではなく、厳密には家族のことを思う本人(受益者)のための制度であるという点は理解しておく必要があります。

例えば家族から財産を搾取されている父がいたとして、財産を守るために弁護士等を受託者として「自分の財産を守る」という内容の民事信託(家族信託)を組成した場合には、受託者が家族に利する財産の管理・運用・処分を行うことは信託契約違反となりますので行うことは出来ません。

民事信託(家族信託)はあくまでも受益者のために行う契約であり、家族のために受託者が財産を自由に処分できるということではないという点を理解しておく必要があります。

4.民事信託(家族信託)の特徴

民事信託(家族信託)では、信託契約に定めることにより次のようなことを行うことが可能になります。

1)信託契約に基づく自由度の高い財産運用の実現

民事信託(家族信託)は信託財産の種類や当事者の権限等を委託者と受託者で結ぶ信託契約によって自由に構成することができます。

委託者が信託開始後に意思判断能力を失ったとしても、受託者が権限に基づいて引き続き財産の管理・運用・処分を行えますので、意思判断能力喪失時の財産凍結防止が可能になります

(但し、受託者が死亡あるいは意思判断能力を失った場合についての対処は信託契約で定めておく必要があります)

2)遺言(遺産分割)代用機能

信託契約が終了した際に遺された信託財産を誰が取得するかを決めておくことが出来ます。(財産の帰属権利者の指定)

委託者兼受益者の信託契約が、委託者兼受託者の死亡により終了する場合、信託財産がそのまま相続財産として各相続人に個別に受け取らせるよう定めておくことが可能です。

(信託を終了させずに、そのまま受益権のまま相続させることや、財産の帰属権利者を決めずに通常の遺産分割協議に委ねることも可能です)

3)資産承継の指定

民事信託(家族信託)では受益者が死亡した場合でも信託を終了させずに次の受益者を指定しておくスキームが可能でこれを受益者連続型信託と言います。

例えば父が委託者兼受益者、息子が受託者の信託契約で、父の死亡時には母(配偶者)を第二受益者として指定しておくようなケースです。

これにより父の死亡後に母が自ら財産の管理・運用・処分を行うのではなく、引き続き息子が母のために財産を管理・運用・処分を行うことが可能になります。

(但し、相続税は受益権の移動に基づいて課税されます)

またより複雑な事例では、地主の家系などで自分の姻族側に財産が移動しないよう、自分の直系卑属を後継受益者として指定することも可能です。

4)共有対策

自宅や自社株など相続人による共有化を避けたい財産の場合でも、遺産分割協議では話し合いがつかず共有化が避けられないことがあり得ます。

その場合に、受益権を各相続人に取得させ、信託契約はそのまま継続するよう指定しておけば、共有の最大のデメリットである「全員の合意」を得る必要が無く、受託者の判断で管理・運用・処分が可能になります。

(最終的な出口対策は検討する必要があります)

5)低コストと手続きの安定性

代表的な相続対策である生前贈与と比べると、税務コストは非常に安いです。

また信託の中止には原則として契約当事者の合意が必要なため、遺言の様に一方的な書き換えのリスクがありません。

5.民事信託(家族信託)の具体的な利用方法

民事信託(家族信託)を利用できるケースを具体的に列挙しました。

本来は、本人が意思判断能力を失ってしまうと行えない法律行為が、民事信託(家族信託)を活用することで可能になったり、民事信託(家族信託)の特長である、受益者連続型信託や遺言代用機能、共有回避対策として活用できます。

1)自分の代わりに財産を管理して欲しい(将来は自宅の売却など)

高齢の親が子に自宅などを信託し、自分に意思判断能力が無くなった後でも建替えやリフォームをしたり、あるいは売却して施設への入所費用に充てることなどが可能になります。

2)賃貸アパートを管理して欲しい

高齢の親が賃貸アパートの管理が大変になり、将来的に自分が動くことが出来なくなった時に備え賃貸アパートを信託します。

受託者は本人に代わって入居者の募集や賃貸借契約の締結、リフォームや大規模修繕、管理会社との折衝、売却等の処分を行うことが可能になります。

3)自分の死後、母の面倒を見て欲しい

父が信託を組成し、子が受託者として財産を運用します。

父が亡くなった後も信託契約を終了させず母を第二受益者とすることで、引き続き母が財産から生まれる収益等を受託者である子から受け取ることが可能になります。

(受益者連続型信託を設計します。母に受益権が移る時には相続税の対象となります)

4)自分の死後、障害のある子供の面倒を見て欲しい

3)と同様に自分の死後、信託を終了せず障害がある子のために引き続き受託者が財産を管理・運用・処分することが出来ます。(受益者連続型信託)

5)自分の死後は喧嘩することなく財産を分けて欲しい

自分の死亡により信託が終了しする信託で、残余財産の帰属権利者を決めておくことができます。(遺言代用機能)

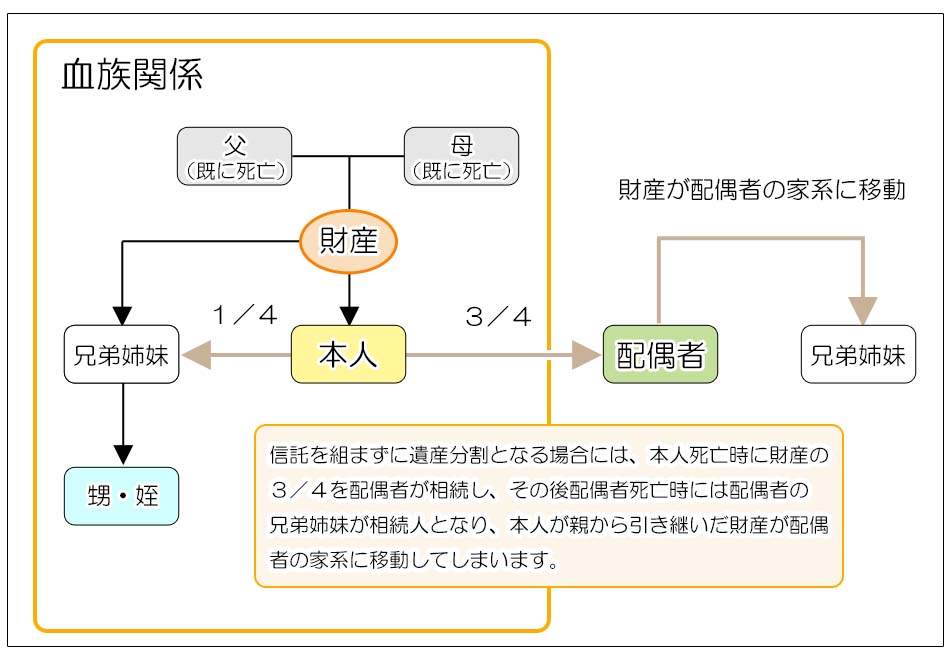

6)先祖から受け継いだ土地などの財産を守って欲しい

民事信託(家族信託)では自分の財産の次の次の取得者を決めることが出来ます。

これは次の取得者しか指定できない遺言との大きな違いとなります。

信託契約で第二受益者、第三受益者(あるいは帰属権利者)を決めておくことで、財産を自分の血筋での財産承継が可能になります。(受益者連続型信託)

図の様な関係の場合に、本人を委託者兼受益者、甥あるいは姪を受託者とする信託を組み、本人死亡後の第二受益者を配偶者、配偶者死亡後の帰属権利者を甥あるいは姪にしておくことで自分の父母から受け継いだ財産を自分の血族関係から離脱させないことが可能になります。

7)会社の経営を安定して継続して欲しい

経営者が高齢化した場合に自社株式を信託財産、後継者を受託者として経営権を譲渡します。

その後相続が発生し株式の所有権は分散しても、信託を継続していれば受託者が引き続き経営権を維持することで経営の安定化が図れます。

現経営者が意思判断能力を有している間は、指図権を設定して受託者に指図する権利を付与して実質的な経営権を維持することも可能です。

6.信託契約

信託契約にもひな形はありますが、内容はその信託の主旨に沿ったオーダーメードで作成する必要があり、専門性が必須となります。

<信託契約に記載される主な項目>

- 信託の目的

受益者の生活の安定化や、認知症対策、財産のスムーズな承継等 - 信託財産

全ての財産を信託する必要はありません。

「現金〇〇〇円と自宅」などと特定することが可能です。 - 信託財産の管理・運用・処分の方法

- 受託者の権限と義務

信託財産をどの様に取り扱うのか、またその結果に対する報告義務など。

一部業務の第三者への委託や管理上必要な経費の支払いについてなどを確定します。 - 受託者の解任

法律上は委託者と受益者の合意でいつでも受託者を解任できます。

しかし委託者兼受益者に成年後見人が就いた場合などに後見人によって一方的に解任されてしまうことの無いよう、義務違反等の解任事由を併せて明記します。 - 信託の変更

信託の内容を変更する場合には誰が決定するのかを決めておきます。

通常は受託者と受益者の合意によるものとすることが多いです。 - 信託の終了事由

信託が終了する事由には受益者の死亡や、受託者と受益者との合意などを定めます。(下記参照) - 信託終了に伴う残余財産の帰属

信託が終了すると、受託者が債務の返済等の清算を行い残った財産の帰属者を決めておく必要があります。

通常は相続人ですが、それ以外の人でも構いません。 - 受益権の連続

受益者が死亡等により受益権を失うときに、次順位の受益者を定めることが出来ます。 - 信託報酬

受託者の報酬など。

家族が受託者の場合は無報酬というケースもあります。

これ以外にも契約書に記載する事項は多々あります。

不動産売買契約などと同様、信託契約も専門家以外の人が作成することはまずありませんので、その道の専門家から内容と意味をよく説明をしてもらう必要があります。

複雑な信託になればなるほど、不測の事態が起きやすくなりますので、条文に不備が無いよう気を付ける必要があります。

7.信託の終了

信託の終了事由も信託契約で定めます。

通常は「受益者の死亡」あるいは「受託者と受益者の合意」によることが多いです。

信託法で定める原則は「委託者と受益者の合意」で解約できるとされていますがこの場合、委託者=受益者の信託では意思判断能力が無くなると信託が終了できないだけでなく、その受益者(兼委託者)に成年後見人が就くと後見人の一存で信託を終了出来てしまうというリスクがあるため、受託者との合意を要件とすることが多いです。

尚、法律上、信託期間の定めはありませんが、受益者連続型の信託の場合は信託開始後30年を経過した後は受益権の新たな承継は1度しか認められず、その受益者が死亡した時に信託は終了するものとされています。

8.後見制度との併用

信託とは後見制度では行うことが出来なかった財産所有者が意志判断能力を失った際の財産の柔軟な管理運用が可能にあるという意味では画期的な相続対策といえます。

しかし、民事信託(家族信託)にもできることとできないことがあり、民事信託(家族信託)だけで全ての相続問題が解決するわけではありません。

財産の管理運用についても、更地に賃貸マンションを建設するなど積極的な相続対策を行う財産については民事信託(家族信託)を活用し、自宅など必ず守りたい財産については後見制度を利用するなど互いの長所短所を補う利用方法が現実的です。

また民事信託(家族信託)はあくまでも財産についての契約ですので、身上監護など身の回りの世話については一切関与することは出来ません。

これらについては従来通り成年後見制度の活用により本人の権利などを護っていく必要があります。