不動産の節税対策

相続税の節税対策において不動産は重要な意味を持ちます。

価格の大きな財産であることから、不動産を絡めた節税対策には大きな効果が見込まれるからです。

しかし、その分不動産の節税対策の仕掛けは大きくなり、長期計画に従って取り進める必要があります。

また相続において最も大切なことである、争族を避けるという観点を損なわないよう相続対策全体のバランスを見極めつつ取り進めることが大切になります。

1.不動産の節税対策とは

相続税の計算は被相続人(亡くなった方)が死亡時に所有していた財産の価格評価を行い、その金額から基礎控除を行った後に残額があれば税率をかけて算出します。

つまり相続税を減らすためには、被相続人の死亡時の相続財産自体を減らすことと、財産の価格評価を下げる対策をとることの二つが原則的な考え方となります。

不動産における相続税の節税対策もこの二つの観点に基づいて取り進めていきますので、以下に代表的な例をご紹介させて頂きます。

2.生前贈与で所有財産を減らす

被相続人が死亡した時の財産を少なくすれば相続税を減らすことができます。

不動産についても被相続人の所有から外れてしまえば相続財産にはなりません。

一番確実な方法はその不動産を子や孫に生前贈与して、物理的に所有権を移して相続財産でなくしてしまう方法です。

但し、一度にまとめて贈与をすると相続税以上に累進性の高い贈与税が課税されてしまいますので、毎年少しづつ贈与を進めていくのが基本的な方針となります。

具体的には贈与税には受贈者一人当たりに年間110万円の非課税額(※)がありますのでその範囲内かあるいは非課税額を少し超える程度の贈与を毎年行い、相続財産を徐々に減らしていきます。

特に収益を生んでいる賃貸物件を贈与すれば、贈与後の収益は受贈者に帰属するため相続財産の積み上げも回避することが出来るため二重にメリットが生じます。

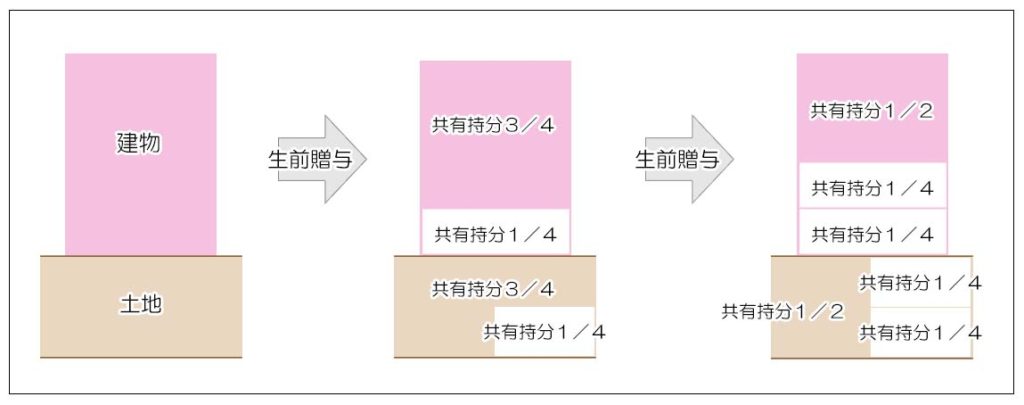

尚、不動産は物理的に分割することの難しい財産ですので、贈与をする際には不動産の共有持ち分という形で贈与をするのが一般的です。

本来、意志決定権の分散は好ましくないという理由から不動産の共有による所有は避けるべきとされていますので、持ち分の贈与を進める場合にも、万が一途中で相続が発生しても支障が出ないよう、贈与不動産の残りの共有持分は受贈者が相続できる様、遺言等を併せて作成しておくことが必要になります。

※1

受贈者一人当たり110万円の非課税額とは、ある人が1年間に受けることができる暦年贈与の非課税額の総額を指し、例えば祖父から110万円、父から110万円、合計で220万円が非課税になるという意味ではありません。

(生前贈与の詳細は「生前贈与」をご参照ください)

3.現金を不動産に換える

そもそも不動産は現金などに比べると評価額の低い財産です。

例えば3,000万円の現金で土地を買えば、土地の評価額は2,000万円強ぐらいとなり、現金と比べて7割程度の評価額となることが多いです。

(現金は残高がそのまま評価額となります)

建物も購入価格ではなく固定資産税評価額で評価されますので、3,000万円の建物を購入した場合には6割ぐらいまで評価が下がることになります(1,800万円程度)

つまり6,000万円の現金で不動産を購入するとその評価額は3,800万円程度となり相続財産を圧縮することが出来ます。

またことさら相続対策を意識していなくても、マイホームを購入したり、自宅の建て替えを行うことも一種の現金から不動産への資産の組み換えとなり、それ自体が相続対策としての効果を持つことになります。

4.賃貸アパートを建設して評価額を下げる

現金を不動産に換えることが相続税対策の基本となりますが、さらにその不動産を有償で人に貸し出すことでさらに評価は下がります。

具体的には賃貸アパートの建築などが典型的な例となります。

1)自分の土地に賃貸物件を建てる

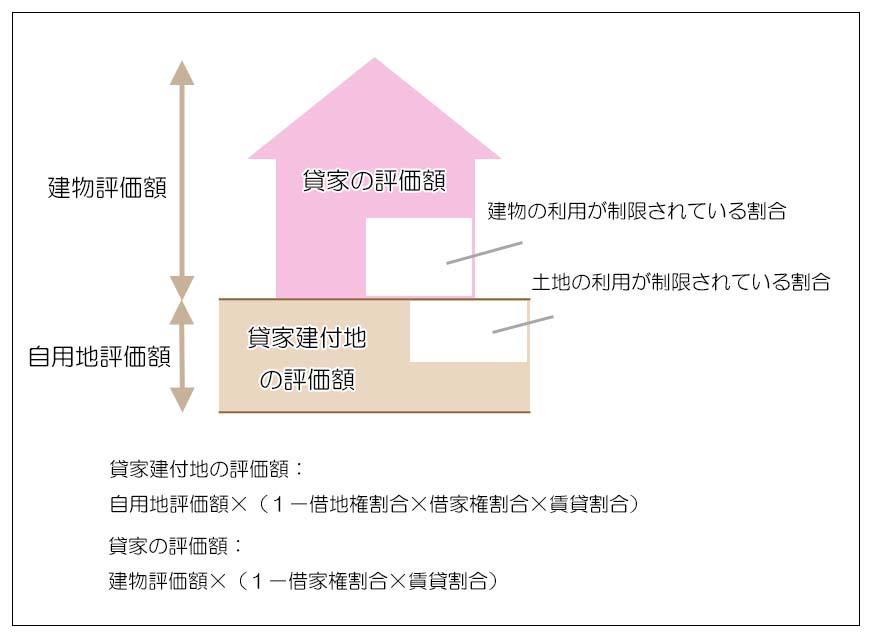

自分の土地(自用地)上に賃貸物件を建築すると、土地が第三者の利用に供されることで土地所有者の自由な利用が制限されるという観点から土地の評価額はさらに下がります。

この様な土地を貸家建付地(かしやたてつけち)といいます。

具体的な評価減額は

という式で計算されます。

(土地の評価額は路線価等によって計算します)

借地権割合等の言葉の意味には難しい部分もありますが、節税対策として考える時にはこういう式で計算されるということが分かっていれば、まずは事足りると思われます。

因みに借地権割合は地域によって決められていて概ね60~80%程度(土地全体の価値の60~80%が借地権の価値という意味です)、借家権割合は全国一律で30%、賃貸割合は建物に占める賃貸使用部分の割合と言う意味で、全ての賃貸部分が賃貸稼働している場合には100%となります。(一時的な空室は含みません)

例えば6,000万円で購入した土地建物の評価額が、それぞれ

建物評価額:1,800万円

だととして、その建物を第三者に貸し出しを行った場合には、

賃貸割合100%

だとすると、貸家建付地および貸家としての評価額は

建物:1,800万円×(1-0.3) =1,260万円

合計:3,720万円

となります。

つまり6,000万円の現金で不動産を購入して賃貸経営を行えば、財産評価額は現金の6,000万円から3,720万円となり大幅な評価減を実現することが可能になります。

(詳しくは「貸家と貸家建付地(賃貸経営)」を参照ください)

2)賃貸物件を購入する

自用地に賃貸物件を建設するのと同様、最初から現金で賃貸物件を購入した場合にも同じ効果が生じます。

いわゆる収益物件の購入と言われる手法です。

6,000万円の現金で収益物件を購入すると土地・建物の評価額は理論上は上記と同様3,720万円程度となりますが、区分所有マンションなど土地の持ち分が少ない不動産の場合は、さらに減額割合が大きくなることが多いです。

3)評価を下げても時価を下げないことが最重要

賃貸不動産経営は財産圧縮効果が高く効果的な節税対策ですが、重要なことは「評価は下げても実質的な価値は落とさない」ことです。

現実の相続税対策ではこの点が重視されていないケースが散見します。

残念な例として目立つのが、駅から離れた土地上にハウスメーカーに言われるがままに賃貸アパートを建設したところ、貸家建付地と貸家による評価減は図れたものの、賃貸経営が上手くいかず不動産の評価額だけでなく不動産の価値そのものを下げてしまっているケースです。

更地のままであればいくらでも買い手がついた土地が、収益性の悪い賃貸アパートを建設てしまったことで買い手のつかない不動産に変わってしまい、不動産の価値そのものを毀損してしまっては本末転倒を言わざるを得ません。

賃貸不動産経営による節税対策においてはその様なリスクが常にあるという点について十分理解しておく必要があります。

5.他の相続対策との整合性

生前贈与や不動産の購入や建築、あるいはそこからの賃貸経営は不動産にかかわる最もオーソドックスな相続税(節税)対策ですが、気を付けておく必要があるのは相続税対策が相続税以外の相続対策とは真逆の性格を有しているという点です。

例えば生前贈与を一部の相続人に対してだけに行えば、その他の相続人との遺産分割協議が揉める原因になる可能性が非常に高くなります。

また現金を不動産に換えるということは、現金という分割しやすい相続財産を減らして不動産という分割しづらい相続財産を増やすことに他なりませんし、現金を減らすことで納税資金の確保という点で支障が出ないかにも留意をしておく必要があります。

評価を下げて相続税を減らすことが出来ても、そのことが結果として相続人同士の争いの原因となったり、他の相続対策に支障がでてしまっては本末転倒であり、そうならないための計画性が非常に重要になります。

不動産を活用した節税対策は相続税対策の本丸ともいうべき手法ですが、仕掛けが大きい分取り進めにあたっては様々な観点での検討が必要です。

評価を下げるだけことだけに囚われるのではなく、遺産分割や納税資金といった総合的な相続対策の一環として取り組むことが必要となりますので、不動産業者だけではなく、金融機関、税理士、相続アドバイスの専門家等の意見を充分に聞きながら取り進めることが必要です。