贈与税と生前贈与

生前贈与をすると贈与税が課税されるということはよく知られていますが、一般的に「贈与税は高い」という印象をお持ちの方が多いかと思います。

実際に贈与税は相続税以上の累進性があり、多額の贈与をすればするほど贈与税額は増えてしまいます。(最高税率は55%です)

しかし生前贈与は相続対策としても有効ですし、高齢者世帯に偏っている金融資産等を若い世代へ移転させるための特例措置(非課税措置)も複数設けられています。

相続対策において生前贈与を活用する際には、贈与税負担をできるだけ避けながら、財産を相続人等に移していくことが肝要です。

1.贈与税の意義

本来、贈与税は相続税を補完する税金として位置づけられているものです。

相続税は人が亡くなった時に一定以上の相続財産が残されている場合に課税がなされる仕組みですが、節税対策として生前贈与が活発に行われてしまうと、相続財産が減り結果的に相続税収が減ってしまいます。

国としてはその様な事態を避けるために、多額の贈与に対しては高税率の贈与税を課すとともに、相続直前に駆け込みで行った贈与については相続財産に持ち戻して相続税を計算する相続開始前3年以内贈与の持ち戻しなど、相続税逃れの生前贈与を防ぐためのルールを設けています。

一方、日本経済を活性化するためにはシニア世代に偏っている金融資産をいかに消費に廻してもらうのかが重要な課題となっています。

国としてはシニア世代から現役若年層への金融資産の移転を後押しするために、上の世代から下の世代への贈与を活性化させる必要もあり、近年は様々な贈与の特例が創設されました。

これらの特例は、当面の贈与税を免除したり、目的に応じて非課税額を設けたり、贈与税率そのものを軽減するといった内容となっています。

このように贈与には相続税逃れに利用されないための厳しい制限がある一方で、積極的に推進するための非課税措置等が設けられているという相反する性格が混在しています。

相続対策においては、特例の贈与も活用し贈与税の厳しい部分(=贈与税の高い部分)は避けて、税負担の少ない分野で贈与を進めて相続財産を減らしていくことが基本的な方針となります。

2.贈与税(暦年贈与)

生前贈与において、基本となる贈与の仕方が暦年贈与です。

上で述べた通り、生前贈与には複数の特例措置が設けられていますが、これらの特例的な贈与は基本となる暦年贈与に対して特別な制度であると考えると関係性が理解しやすくなると思われます。

1)暦年贈与の概要

生前贈与を毎年1/1から12/31の1年間で区切って課税する贈与のことを暦年贈与と言い、これが最も基本的な生前贈与の方法です。

暦年贈与には年間110万円の基礎控除が認められており、贈与税は1年間に贈与された総額から110万円を差し引いた金額に課税されます。

つまり年間110万円までであれば原則として贈与税は課税されず、非課税で財産の移転を行うことが可能になります。

尚、暦年贈与は、父母や祖父母などの直系尊属から子や孫へ行う贈与と、それ以外の一般贈与で分けられており、直系尊属からの贈与の方が贈与税率が低く設定されています。

2)暦年贈与の注意点

贈与税の計算に当たり、基礎控除は1年間の贈与の総額から差し引くという点には注意が必要です。

例えば子が父と母から100万円ずつ贈与を受けたとすると、総額の200万円から110万円を差し引いた90万円に対し贈与税が課税されるということで、父母からのそれぞれの贈与から110万円が差し引かれるというものではないことにご注意ください。

<暦年贈与の贈与税計算方法>

尚、直系尊属からの贈与は受贈者(贈与を受ける人)がその年の1月1日時点で20歳を超えている必要があります。20歳を超えた時点ですぐに適用できるわけではありませんのでご注意ください。

<1年間に直系尊属からの贈与と一般贈与の双方があった場合の計算>

実務上はそれほど多くありませんが、1年の間に直系尊属からとそれ以外の人から贈与を受けたときの贈与税の計算方法です。

考え方としては、最初に総額を対象に贈与税を計算して、直系尊属と一般相続の金額割合で按分します。

(例)

<贈与者と贈与額>

兄(直系尊属以外)300万円

合計 900万円

<贈与税の計算>

父からの贈与に関する贈与税額(直系尊属の税率で計算します)

790万円 × 30%-90万円 =147万円

147万円 × (600/900) =98万円・・・①

兄からの贈与(一般贈与の税率で計算します)

790万円 × 40%-125万円= 191万円

191万円 × (300/900)= 63.6万円・・・②

<贈与税の総額>

3.生前贈与の特例

1)相続時精算課税制度

相続時精算課税制度は60歳以上の父母など直系尊属から、20歳以上の子や孫に2,500万円までを贈与税非課税で贈与できる制度です。

(累計の贈与額が2,500万円を超えた部分について20%の贈与税が課税されます)

この制度は、名前の通り、「(贈与財産は)相続時に精算して(相続税として)課税される」ものとされており、贈与された財産は全て相続財産に持ち戻されますので、意味合いとしては節税というよりも相続財産の前渡しという性格の贈与となります。

相続時精算課税制度を利用するためには税務署への申告が必要で、贈与が行われた年の翌年の2/1から3/15日の間に必ず申告をする必要があります。

また一度相続時精算課税制度を利用すると、暦年贈与には戻ることはできず、以降の贈与は全て相続時精算課税制度として贈与をする必要があります。

<相続時精算課税制度のイメージ>

尚、相続時精算課税制度による贈与は相対の関係で行われますので、例えば受贈者である子が父と母からそれぞれ贈与を受けることも可能ですが、その場合には別の相続時精算課税制度として個別の税務申告が必要となります。

また「住宅取得等のための資金」を相続時精算課税制度を利用して受けることもできます。

この場合、贈与者の年齢要件が緩和されるとともに、新築・購入する住宅は一定の要件を満たしている必要があります。

2)住宅取得等資金の贈与の非課税額

住宅取得等資金の非課税額は、マイホームの契約時期、消費税率(8%か10%か)、住宅の性能等により非課税になる金額が変わります。

非課税額を超えた部分については、贈与税の対象となります。

この贈与は相続時精算課税制度と併用して利用することが出来、併用をする場合には、上記の非課税額を超過した部分は相続時精算課税制度の贈与財産として計算されます。

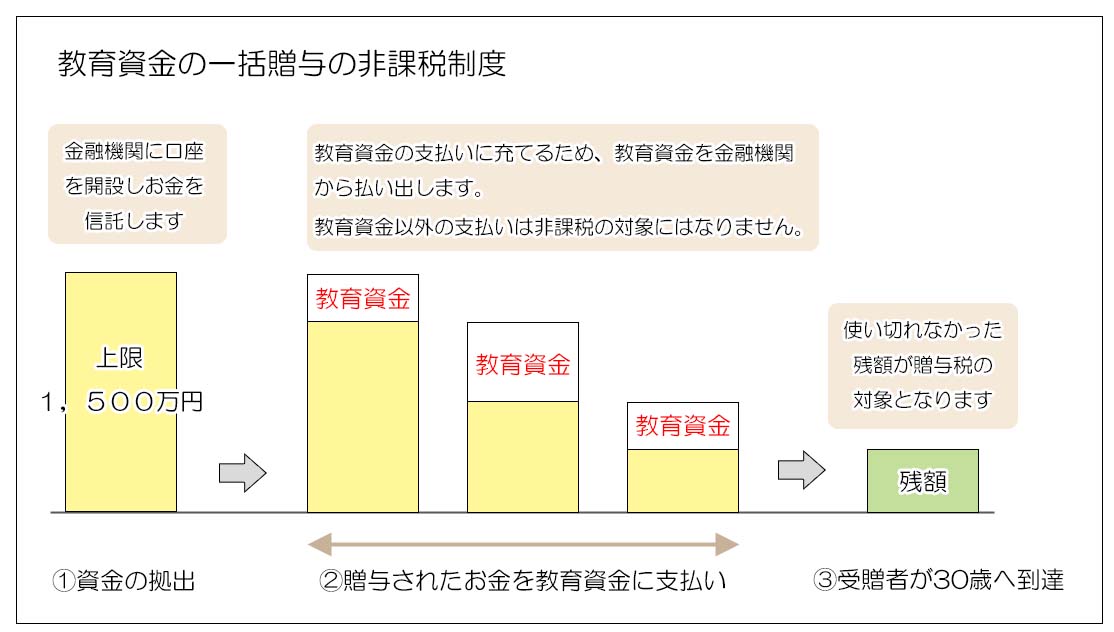

3)教育資金の一括贈与

教育資金の一括贈与は1,500万円までが非課税となります。

但し、30歳未満の受贈者一人についての上限が1,500万円なので、祖父母や父母からそれぞれ贈与を受けた場合でも上限金額は変わりません。

贈与資金を金融機関に信託して、教育関係費用への支払いが発生するごとに払い出しを行います。

受贈者が30歳に達した時に残額がある場合には、その金額がその年の贈与金額に加算され贈与税の対象となります。

(30歳までに使い切った場合には贈与税の課税はありません)

4)配偶者への居住用財産(マイホーム)の贈与

婚姻期間20年以上の夫婦間で、婚姻期間中1回だけ認められている居住用不動産(マイホーム)またはその取得資金の贈与で、評価額2,000万円までが贈与税非課税となります。

2,000万円を超過した金額については贈与税の対象となりますが、暦年贈与と併用が出来るため暦年贈与の基礎控除110万円と合わせ、実際には最大で2,110万円までが非課税となります。(税務署へは翌年の申告が必要です)

この贈与は通称「おしどり贈与」ともいわれ、節税対策というよりは、気持ちの面での効果がある贈与です。

特長としては、非課税の2,000万円は相続税計算上の相続開始前3年以内の贈与の持ち戻しの対象にならないほか、遺産分割においても特別受益に該当する贈与ではあるものの「持ち戻し免除」の意思表示があったと推定し、原則として遺産分割協議の対象にはしないとされています。(持ち戻し免除の意思表示の推定は2019年7月からの民法改正により法制化されます)

(特別受益についてはこちらをご参照ください)

生前贈与を利用する相続対策を考えるときには、贈与税についても必ずセットで検討する必要があります。

生前贈与には、世代間の贈与を進めて経済の活性化を図るという考え方と、相続税逃れを防止するため安易な贈与には高額の贈与税を課すという二つの側面があります。

制度ごとに適用要件が異なりますので、実際に適用する際には内容を十分に理解しメリットとデメリットを比較の上、専門家の助言を受けて取り進めることが必要です。