遺留分とは

遺産分割の手続きでは、相続人が遺産分割協議により自由に相続分を決めることが出来るとされています。

一方、被相続人が遺言で相続分や遺産分割方法の指定を行った場合には、原則としてその内容で遺産分割が行われます。(※)

しかし遺言に定める相続財産の分配内容があまりに極端な場合、例えば全ての財産を長男一人に相続させて、奥様や他の兄弟には何も相続させないとしたら、長男以外の相続後の生活があまりにも不安定になってしまいます。

民法ではその様な事態を避けるため、一定の相続人(兄弟姉妹を除く法定相続人)に対しては相続財産に対する最低限の取得分を認めており、これが「遺留分」と呼ばれるものです。

遺留分は言葉としては一般にも広く知られている相続用語のひとつですが、具体的な内容については論点が多く複雑な部分もあります。

さらに遺留分の問題が顕在化する時は、すでに争族が発生しつつある状態である場合が多く、専門家の意見も聞きつつ内容をよく理解しておく必要があります。

※ 相続人全員が合意すれば遺言で指定された内容とは異なる遺産分割を行うことも可能です

1.遺留分権者

遺留分の権利を有する相続人は以下の通りとなります。

法定相続人になる人の中では、兄弟姉妹には遺留分が認められていません。

これは兄弟姉妹においては、被相続人の相続財産から生活を支援しなくてはならない必要性がそれほど高くないという判断によるものと考えられます。

- 配偶者

- 子

- 直系尊属(父母や祖父母など)

<その他の要件>

- 直系尊属は子がいる場合には相続人になりませんので、その場合は遺留分の権利も有しません。

- 胎児は生まれてくれば子として遺留分が認められます。

- 子の代襲相続人も遺留分を有します。(代襲相続人が複数の場合は均分します)

- 相続放棄をした相続人には遺留分も認められません。

- 欠格・廃除に該当する相続人の子は代襲相続人となり遺留分を有します。

2.遺留分計算の基礎となる金額

原則として遺留分は相続財産に対する割合で計算をしますが、実際には以下の財産の合計額が遺留分を計算する際の基準となります。

- 相続開始時の相続財産

- 相続税開始前1年以内の贈与

- 相続人に損害を与えるために行った贈与(低額贈与を含む)

- 特別受益(※)

- 債務(控除します)

評価時点は相続が発生した時の時価となります

遺留分の計算では基準となる相続財産の算定が重要になります。

遺留分の計算は、相続発生時の相続財産だけでなく、直近1年以内の贈与や意図的に相続財産を減らすために行った贈与、あるいは特別受益などを合計して計算の基礎とします。

遺産分割を行う上で基礎となる相続財産とは、若干内容が異なる点にご注意ください。

尚、遺産分割協議においては遺言で特別受益の持ち戻し免除を指定できますが、遺留分の計算の根拠としての特別受益の持ち戻しについては遺言においても免除することは出来ません。

※ 遺留分計算における特別受益の持ち戻しについて、民法改正により2019年7月からは過去10年以内に行われた特別受益だけが対象になります。

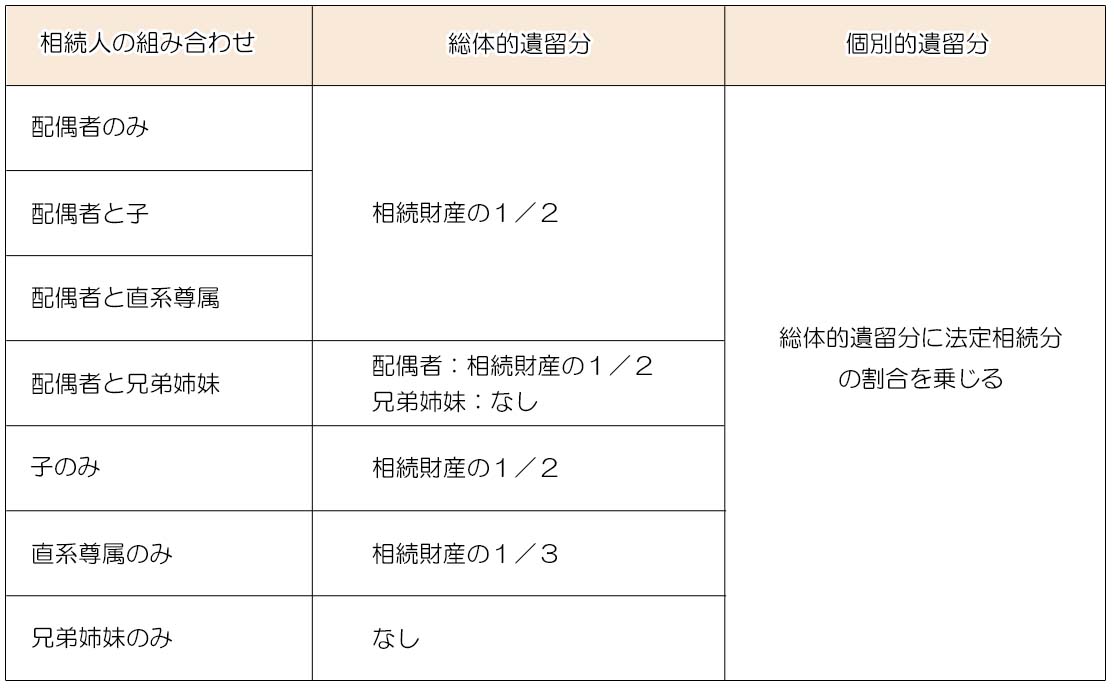

3.遺留分の割合

各相続人の遺留分の割合は以下の通りとなります。

遺留分の計算では「総体的遺留分」と「個別的遺留分」という考え方があります。

総体的遺留分とは、相続財産に対する遺留分の総額、個別的遺留分とは相対的遺留分に対する各相続人の遺留分の額を指します。

(分かりやすくするため遺留分計算の基礎となる金額を「相続財産」と表現しています)

<遺留分の考え方>

遺留分計算の基準となる金額に対する遺留分の総額を「総体的遺留分」と言います。

総体的遺留分に対する各相続人の遺留分を「個別的遺留分」と言います。

個別的遺留分は総体的遺留分を法定相続割合で分割した額となります。

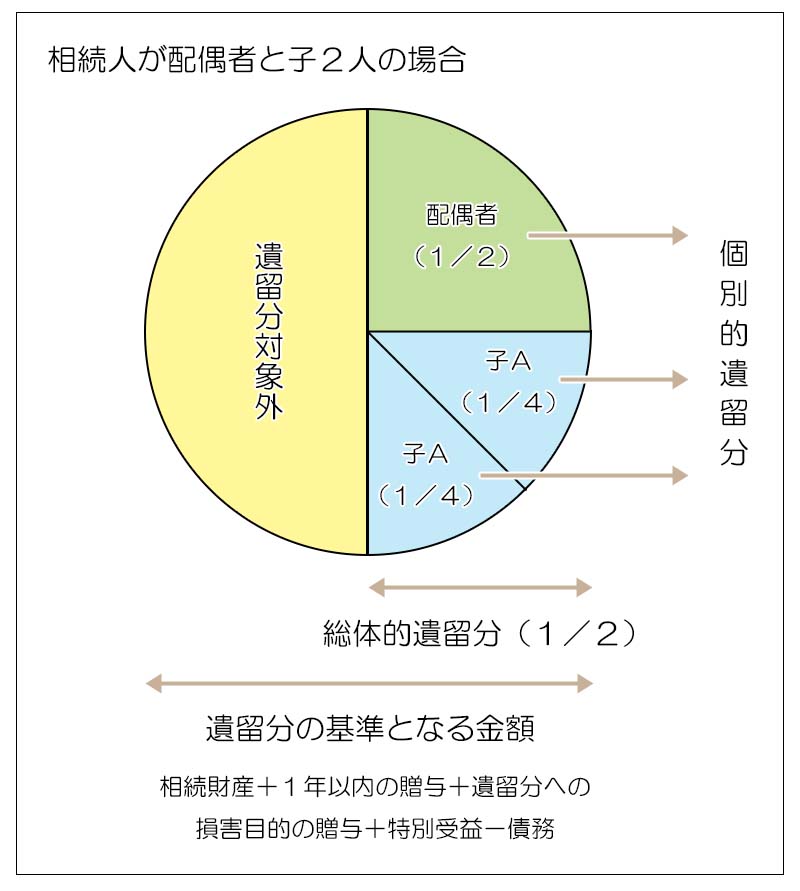

相続財産(遺留分の基準となる金額)を1000とした場合、総体的遺留分は1/2なので500となります。

個別的遺留分は、相対的遺留分に法定相続分を乗じますので、

- 配偶者 :500 × 1/2 =250

- 子A :500 × 1/4 =125

- 子B :500 × 1/4 =125

となります。

4.財産の評価

遺留分を計算する際の財産評価は相続開始時点の時価となります。

遺産分割協議の評価時点が遺産分割時点となるのとは異なる点にご注意下さい。

時価の考え方は遺産分割協議を行う際の財産評価と同様です。

<遺産分割協議を行う際の財産評価>

遺産分割を行う際の相続財産の評価は時価で行います。

相続税計算の場合の時価が国税庁の通達により評価方法が決められているのに対し、遺産分割協議を行う際の時価には評価のルールがありません。

現金や預貯金、株式は原則として相続時の残高や価額を基準とすれば問題は)無いと思いますが、不動産や美術品、車などの動産等ははっきりとした価額が決められないことが問題となりやすいです。

特に不動産は時価=市場価額と考えるとピンポイントで値段をつけることは実質的に不可能ですが、金額の大きな財産であるため各相続人が自分に都合の良い価額を持ち出してきて遺産分割協議が揉める原因になることが多いです。

また遺留分の計算には特別受益などの生前贈与が含まれます。

土地や株式を生前贈した場合に価格が相続開始までの間に上昇していると、遺留分の侵害が意図せず起きてしまう可能性がありますので注意が必要です。

(遺言を書く際に過去の特別受益の現在価値を試算して、遺留分侵害が起きない内容にすることが必要です)

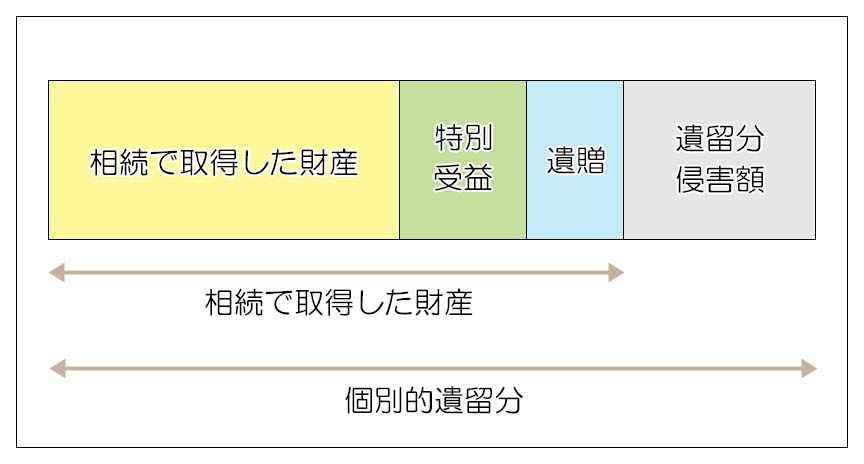

5.遺留分侵害額

相続人が実際に損害を受けた金額を指します。

具体的には相続人の個別的遺留分からその相続で取得した財産額を差し引いた金額が遺留分に対して不足している金額となり、遺留分侵害額となります。

6.遺留分減殺請求

相続人は遺留分の侵害があった時には、自分の遺留分を侵害している他の相続人あるいは相続人以外の受遺者、生前贈与の受贈者に請求することが出来ます。

この請求のことを「遺留分減殺請求」と言います。

遺留分減殺請求は権利ですので、自らが行使をして初めて主張することが出来ます。

7.遺留分減殺請求の具体的な方法

法律的には相手方に対する意思表示のみで足りるとされていますが、実務的には文書(配達証明付き内容証明郵便等)で行います。

8.遺留分減殺請求の時効による消滅

遺留分減殺請求権は時効により消滅します。

具体的には、遺留分権利者は「自分に相続が発生したことを知った時」及び「遺留分の侵害を知った時」から1年間以内に権利行使をしないと遺留分減殺請求権は消滅します。

またそれらの事実を知らない場合でも、相続開始から10年経過後に遺留分減殺請求権は時効消滅します。

実務的には相続が発生し遺留分侵害の可能性があるときには、消滅時効を避けるために取り敢えず請求相手先になる相続人等には減殺請求を行っておくという方法をとることもあります。

9.遺留分の減殺請求の具体的な計算と順番

次項にて説明させて頂きます。

10.遺留分の放棄

相続放棄とは異なり遺留分は相続発生前であっても家庭裁判所の許可を得て放棄することが出来ます。

ある相続人に対して生前贈与をする代わりに遺留分を放棄してもらうことで、別の相続人に対しては遺留分を考慮することなく遺贈が出来るという様な活用を行います。

(家庭裁判所もそのような理由がない限り容易に遺留分放棄を認めてくれません)

また遺留分の放棄については次のような点にも留意する必要があります。

- 遺留分放棄は原則撤回できません。

- 遺留分を放棄しても相続権を失うわけではないので、遺言で指定された以外の財産について遺産分割協議の当事者となることが出来ます。

- 遺留分を放棄しても他の相続人の遺留分が増えるわけではありません。

11.2018年民法改正

2018年に民放が改正され、遺留分についての規定も改正されました。(施行は2019年7月より)

従来は、遺留分を侵害された相続人が遺留分の減殺請求を行うと、遺留分減殺請求を行使された受遺者等(遺言により財産をたくさん受け取った人)は受け取った財産の現物を返還するか、価額弁償するかを選択するとされていました。

しかし現物での弁済は、不動産であれば共有持ち分での弁済となるなど実務的な弊害があるため、法改正により遺留分の請求は金銭債権化しました。

つまり遺留分を侵害された相続人は侵害をしている受遺者等に金銭による弁済を求めることになりました。

(これにより請求内容も「遺留分減殺請求権」ではなく「遺留分侵害額請求権」に変わりました)

遺留分とは遺言や生前贈与等によってある相続人の相続財産の取得分が少なくなってしまった場合の救済措置として最低限の取得分を定める制度です。

財産の取得分を減らされた相続人からすると面白いはずもなく、基本的には相続争いに深い関係のある制度です。

遺留分減殺請求には、遺留分の算定基準となる不動産の財産評価額など主張が割れる論点もあることから、実務的には弁護士等の専門家を交えての交渉になることが多くなります。