節税効果の具体例

生前贈与により相続財産を減らすことで相続税の節税効果があります。

下のモデルケースを利用して、その具体的な効果についてご説明をさせて頂きたいと思います。

尚、相続税の計算方法につきましては「相続税の計算」をご参照ください。

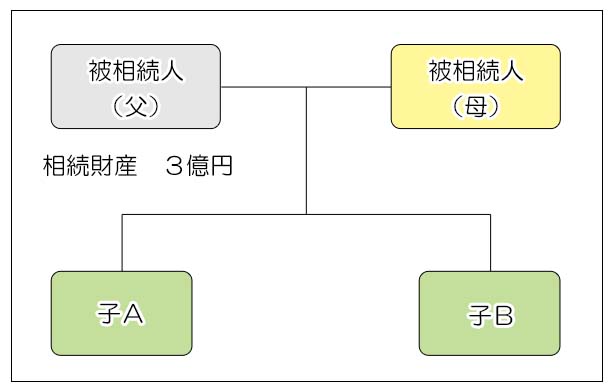

<モデルケース>

- 被相続人:父

- 相続人 :配偶者(母)、子A、子B(3人)

- 相続財産:3億円(すべて現金)

- 基礎控除:4,800万円(3,000万円+600万円×3人)

- 遺産分割:法定相続分で分割します(母:1/2、子供:各1/4)

※課税標準は、課税価格から基礎控除を差し引いた金額を法定相続分で分割した金額です

1.何もしない場合の相続税額

<一次相続>

相続財産の3億円を法定相続分である、母1億5千万円、子7,500万円(一人当たり)で遺産分割をします。

相続財産は現金なので評価減となる要素もなく3億円がそのまま課税価格となります。

相続税の計算ではまず課税価格3億円から基礎控除を差し引きます。

この金額を各相続人の法定相続分で按分し、速算表に当てはめると、

子:(25,200万円×1/4)×30%-700万円 =1,190万円(一人当たり)

相続税の総額は

この金額を取得した財産の課税価格の割合で按分すると、

子:5,720万円 × 1/4=1,430万円(一人当たり)

実際に納付する相続税額は

・母は配偶者控除によりゼロ(配偶者は法定相続分または1億6千万円までは税額ゼロとなります)

・子2人の税額:1,430万円 × 2人=2,860万円

となります。(「配偶者の税額控除」についてはこちらをご参照下さい)

<二次相続>

母の相続時(二次相続)の相続財産を母が一次相続で父より相続した1億5千万円のみだとすると、課税価格は15,000万円となります。

二次相続においても、一次相続と同様、課税価格から基礎控除差し引きます。

この金額を各相続人の法定相続分で割り振り、速算表に当てはめると、

相続税の総額は

となります。

<一次相続、二次相続の相続税の合計額>

この結果、モデルケースでは、親世代から子世代への相続によって生じる相続税は、一次相続、二次相続を通じて4,700万円となり、相続税の節税対策を行わないと多額の相続税が課税されることが分かります。

<何もしなかった場合の相続税計算表>

・一次相続

| 相続人 | 母 | 子 | 子 |

|---|---|---|---|

| 相続財産 | 30,000万円 | ||

| 法定相続割合 | 1/2 | 1/4 | 1/4 |

| 法定相続分 | 15,000万円 | 7,500万円 | 7,500万円 |

| 控除 | 0 | 0 | 0 |

| 各人の課税価格 | 15,000万円 | 7,500万円 | 7,500万円 |

| 課税価格合計 | 30,000万円 | ||

| 基礎控除 | ▲4,800万円 | ||

| 課税標準 | 25,200万円 | ||

| 法定相続分で按分 | 12,600万円 | 6,300万円 | 6,300万円 |

| 税額(速算表) | 3,340万円 | 1,190万円 | 1,190万円 |

| 相続税の総額 | 5,720万円 | ||

| 各人の課税価格の割合で按分 | 2,860万円 | 1,430万円 | 1,430万円 |

| 控除(※) | ▲2,860万円 | 0 | 0 |

| 各人の納税額 | 0 | 1,430万円 | 1,430万円 |

| 納税額の合計 | 2,860万円 | ||

控除は母の配偶者控除のみ考慮しています(以下同様)

・二次相続

| 相続人 | 子 | 子 |

|---|---|---|

| 相続財産 | 15,000万円 | |

| 法定相続割合 | 1/2 | 1/2 |

| 法定相続分 | 7,500万円 | 7,500万円 |

| 控除 | 0 | 0 |

| 各人の課税価格 | 7,500万円 | 7,500万円 |

| 課税価格合計 | 15,000万円 | |

| 基礎控除 | ▲4,200万円 | |

| 課税標準 | 10,800万円 | |

| 法定相続分で按分 | 5,400万円 | 5,400万円 |

| 税額(速算表) | 920万円 | 920万円 |

| 相続税の総額 | 1,840万円 | |

| 各人の課税価格の割合で按分 | 920万円 | 920万円 |

| 控除(※) | 0 | 0 |

| 各人の納税額 | 920万円 | 920万円 |

| 納税額の合計 | 1,840万円 | |

相続が続けて起きる場合の「相次相続控除」は考慮していません(以下も同様)

・一次相続と二次相続の相続税合計額

| 一次相続 | 2,860万円 |

| 二次相続 | 1,840万円 |

| 合計額 | 4,700万円 |

2.生前贈与により相続財産を減らした場合

最も一般的な暦年贈与を2人の子に対して行ったケースを考えます。

例えば毎年310万円の贈与を2人の子に対して10年間行ったとすると、贈与の総額は

となり、その分相続財産が減ることになります。

但し、贈与税の基礎控除は一人当たり年間110万円となりますので、超過分に対しては贈与が課税されます。

<贈与税の計算>

一人当たりの年間の贈与税:

贈与税の総額:

<相続税の計算>

相続財産を生前贈与により減らしたうえで相続税の計算を行います。

上の例と同様に、遺産分割協議は法定相続分で行います。

<一次相続>

相続財産は3億円から贈与された6,200万円を差し引いた2億3,800万円となります。

相続財産は現金なので評価減となる要素もなく2億3,800万円がそのまま課税価格となります。

相続税の計算ではまず課税価格2億3,800万円円から基礎控除を差し引きます。

この金額を各相続人の法定相続分で按分し、速算表に当てはめると、

子:(19,000万円×1/4)×20%-200万円= 750万円(一人当たり)

相続税の総額は

この金額を取得した財産の課税価格の割合で按分すると

子:3,650万円 × 1/4 = 912.5万円(一人当たり)

実際に納付する相続税額は、

(配偶者は法定相続分または1億6千万円までは税額ゼロ)

子2人の税額:912.5万円 × 2人 = 1,825万円

となります。

<二次相続>

母の相続時(二次相続)の相続財産を母が一次相続で父より相続した1億1,900万円のみだとすると、

課税される遺産:課税価格から基礎控除を差し引きます

この金額を各相続人の法定相続分で割り振り、速算表に当てはめると、

相続税の総額

となります。

<贈与税・一次相続・二次相続の相続税の合計額>

節税対策の効果は

となります。

<生前贈与をした場合の贈与税・相続税の計算表>

・贈与税

| 受贈者(贈与された人) | 子A | 子B |

|---|---|---|

| 贈与金額(年) | 310万円 | 310万円 |

| 基礎控除(年) | 110万円 | 110万円 |

| 課税標準 | 200万円 | 200万円 |

| 税額(10%/速算表) | 20万円 | 20万円 |

| 贈与年数 | 10年 | |

| 各人の贈与税の総額 | 200万円 | 200万円 |

| 贈与税の総額 | 400万円 | |

| 各人への贈与の総額 | 3,100万円 | 3,100万円 |

| 贈与の総額 | 6,200万円 | |

| 相続財産 | 23,800万円 | |

・一次相続

| 相続人 | 母 | 子 | 子 |

|---|---|---|---|

| 相続財産 | 23,800万円 | ||

| 法定相続割合 | 1/2 | 1/4 | 1/4 |

| 法定相続分 | 11,900万円 | 5,950万円 | 5,950万円 |

| 控除 | 0 | 0 | 0 |

| 各人の課税価格 | 11,900万円 | 5,950万円 | 5,950万円 |

| 課税価格合計 | 23,800万円 | ||

| 基礎控除 | ▲4,800万円 | ||

| 課税標準 | 19,000万円 | ||

| 法定相続分で按分 | 9,500万円 | 4,750万円 | 4,750万円 |

| 税額(速算表) | 2,150万円 | 750万円 | 750万円 |

| 相続税の総額 | 3,650万円 | ||

| 各人の課税価格の 割合で按分 |

1,825万円 | 912.5万円 | 912.5万円 |

| 控除(※) | ▲1,825万円 | 0 | 0 |

| 各人の納税額 | 0 | 912.5万円 | 912.5万円 |

| 納税額の合計 | 1,825万円 | ||

・二次相続

| 相続人 | 子 | 子 |

|---|---|---|

| 法定相続割合 | 1/2 | 1/2 |

| 相続財産 | 11,900万円 | |

| 法定相続分 | 5,950万円 | 5,950万円 |

| 控除 | 0 | 0 |

| 各人の課税価格 | 5,950万円 | 5,950万円 |

| 課税価格合計 | 11,900万円 | |

| 基礎控除 | ▲4,200万円 | |

| 課税標準 | 7,700万円 | |

| 法定相続分で按分 | 3,850万円 | 3,850万円 |

| 税額(速算表) | 570万円 | 570万円 |

| 相続税の総額 | 1,140万円 | |

| 各人の課税価格の割合で按分 | 570万円 | 570万円 |

| 控除 | 0 | 0 |

| 各人の納税額 | 570万円 | 570万円 |

| 納税額の合計 | 1,140万円 | |

・贈与税と一次相続と二次相続の相続税合計額

| 贈与税 | 400万円 |

| 一次相続 | 1,825万円 |

| 二次相続 | 1,140万円 |

| 合計額 | 3,365万円 |

| 節税効果 | ▲1,335万円 |

3.その他の留意点

1)相続開始3年以内の贈与の相続財産への持ち戻し

相続直前の相続財産を減らす目的で行う贈与を禁ずるため、相続開始前3年以内の生前贈与は相続税の計算上、相続財産に持ち戻す(加える)ことになっており節税効果は失われます。

(モデルケースでは3年以内贈与の持ち戻しは考慮していません)

また贈与税の税率は相続税以上に累進性が強いため、一度に多額の贈与を行うと贈与税の負担が重くなります。

「住宅取得等資金の贈与」などの特例的な贈与を利用する場合以外は、生前贈与は早めに少額を長い期間かけて行うというのが原則です。

尚、相続開始前3年以内の贈与によって生じた贈与税は、最終的に相続税と精算されますので二重課税にはなりません。

2)孫などへの贈与

モデルケースでは相続人である子に対してのみ贈与をしましたが、孫や子の配偶者などにも併せて贈与を行うと節税効果は高まります。

(特に孫への贈与は世代を一つ越えた縦方向への財産の移動が可能となります)

相続税計算上の「3年以内贈与の持ち戻し」は、相続や遺贈により財産を取得した人が対象となりますので、孫や配偶者が贈与を受けた場合には、遺言や生命保険契約等で財産を取得していない限り「3年以内贈与の持ち戻し」の対象にはなりません。

3)名義預金の注意

本来、贈与はあげる人(贈与者)ともらう人(受贈者)の契約行為となり、贈与後の贈与財産は完全に受贈者の管理下に置かれる必要があります。

贈与が受贈者名義の銀行口座に振り込まれただけで、通帳を贈与者が管理していたり贈与税自体も贈与者が支払っているといった状態では贈与は否認されてしまいます。

(これを本人以外名義の本人の預金という意味で「名義預金」と言われます)

長期少額の生前贈与は、賃貸不動産経営などと比べるとリスクの少ない効果的な相続税の節税対策となります。

相続開始3年以内の生前贈与の持ち戻しを回避するためにも、早めにコツコツと行うのが原則です。

また生前贈与による受贈者の浪費が心配な場合には、贈与したお金で受贈者(贈与を受けた人)が贈与者(モデルケースでは父)を被保険者、自らを受取人にした生命保険契約に加入することも検討可能です。

この場合は死亡保険金は受取人の一時所得税として課税されるため相続税の節税効果は若干下がりますが、総合的には検討する価値のある方法です。