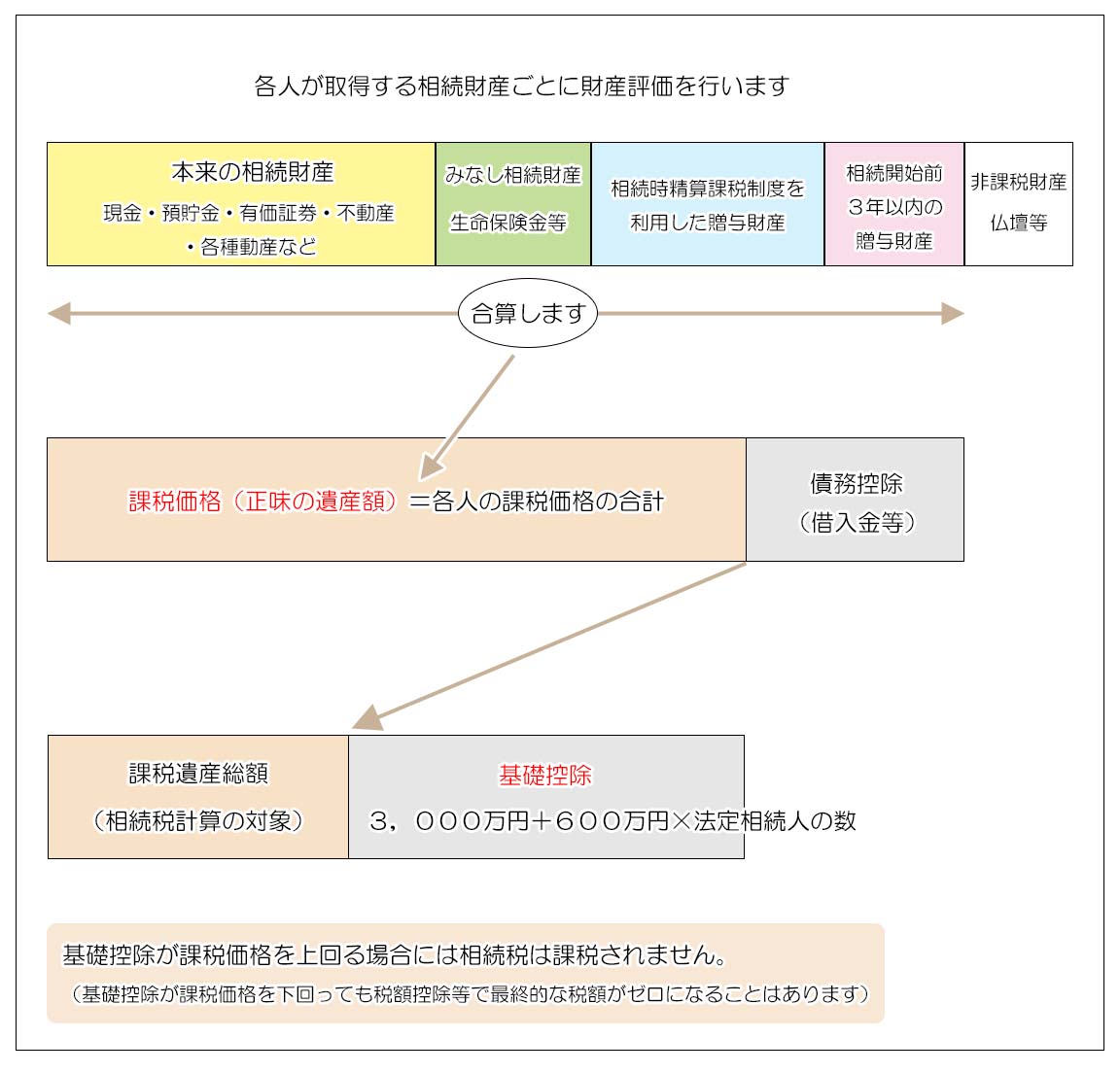

基礎控除

相続税計算の大原則は、相続財産の課税価格(正味の遺産額)が基礎控除以下であれば相続税はかからないということです。

相続税対策は一言で言えば、相続財産の評価額を出来るだけ基礎控除以下に下げようとする対策のことですし、相続財産の評価額がそもそも基礎控除以下であれば節税対策自体を行う必要もありません。

2015年(平成27年)1月よりこの基礎控除が引き下げられ、相続税の課税対象となる相続が首都圏では8%弱にまで上昇しましたが、言い方を変えると相続税の課税対象がとなる相続が全体の8%弱にとどまっているのはこの基礎控除があるからともいえます。

基礎控除は相続税の計算過程で適用されるものですので、相続税の算出手順を理解すると共に基礎控除額の計算方法を知ることが必要です。

<相続税計算の原則>

1.基礎控除の計算方法

基礎控除は以下の計算式で求めます。

これは相続税の計算におけるに最も重要な計算式とも言えます。

基礎控除は法定相続人の人数が増えれば増えるほど大きくなり、結果として相続税の負担が少なくなります。

2.法定相続人の数え方

基礎控除を計算するにあたり法定相続人の数は以下のとおり数えるよう定められています。

法定相続人は本来民法によって定められていますが、相続税法では一部民法の法定相続人の数え方とは異なる点があることにご注意ください。

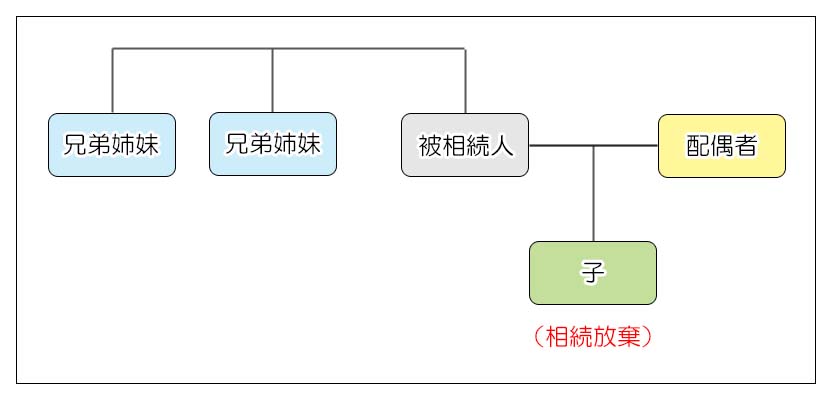

1)相続放棄はなかったものと見なします

相続税法では相続放棄があった場合の法定相続人の数え方が民法と異なります。

上記のケースで、民法上の法定相続人は子が相続放棄をしたため相続人の順位が変わり、「配偶者」と「兄弟姉妹」が相続人となり人数は3人となります。

しかし相続税法ではこの相続放棄は無かったものと見なされ、相続放棄前の「配偶者」と「子」が基礎控除計算上の法定相続人としてカウントされます。

この場合、基礎控除の金額は、

となります。

なぜ民法上の法定相続人の数をそのまま適用しないかというと、上のケースの様に相続放棄により法定相続人の数が増えてしまうと、結果として相続税額も減ってしまうことになるため、基礎控除の計算上は相続人が恣意的に選択できる相続放棄の効果を認めないとしているためです。

(民法上は相続放棄の結果、法定相続人の数が減ることもありえますが、その場合でも相続放棄は無かったものとみなします)

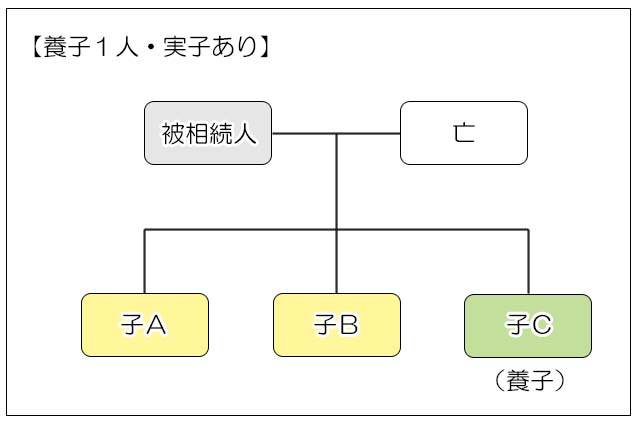

2)養子の人数には制限があります

民法上、養子は法定相続人として実子と全く同じ権利義務を有しますが、相続税法上の法定相続人のカウントでは以下の制限があります。

- 実子がいる場合 → 養子が何人いても人数は1人として数えます

- 実子がいない場合→ 養子が1人の場合は1人、2人以上の場合は何人いても2人として数えます

この規定も被相続人が養子縁組をすることで自由に法定相続人の数を増やせてしまうことに対する制限となります。

但し、特別養子縁組による養子や、連れ子養子(配偶者の連れ子が被相続人の養子になった場合)などは実子とみなされるため上記の養子の制限には該当しません。

<モデルケース>

【養子1人・実子あり】

養子が1人の場合、養子はそのまま1人として数えるため基礎控除は、

3,000万円+600万円 × 3人 =4,800万円

となります。

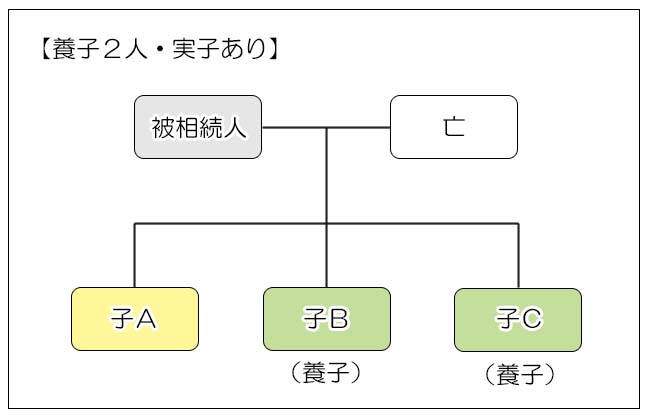

【養子2人・実子あり】

実子がいる場合、養子は2人以上いる場合でも1人として数えるため基礎控除は、

3,000万円+600万円 × 2人=4,200万円

となります。

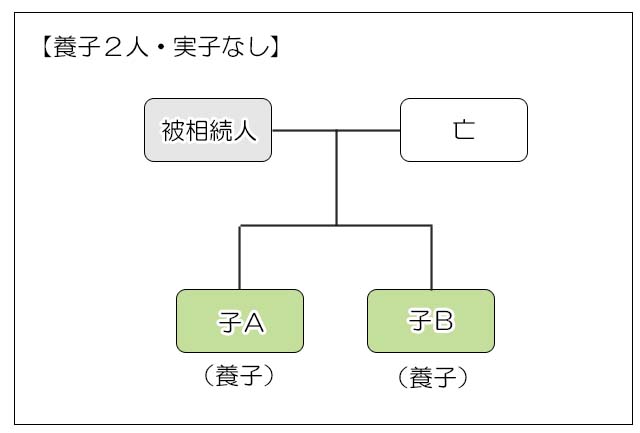

【養子2人・実子なし】

実子がいない場合、養子の数は2人が上限となるため基礎控除は、

3,000万円+600万円 × 2人=4,200万円

となります。

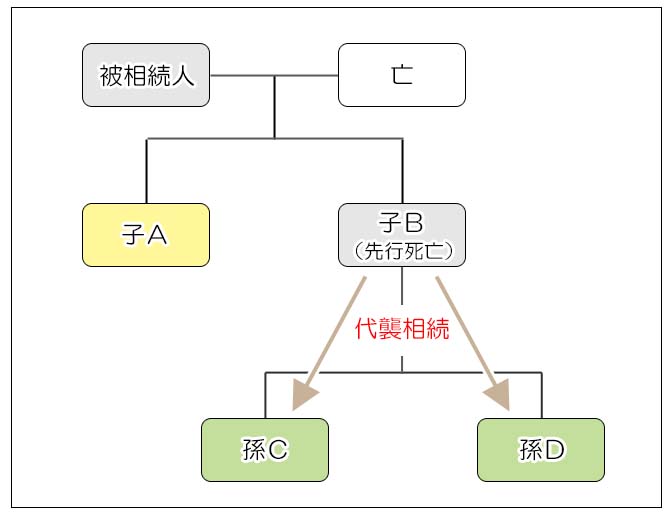

3.代襲相続人

代襲相続人とは、被相続人の相続人である子または兄弟姉妹が被相続人よりも先に死亡した場合に、その子(被相続人からみると孫や甥・姪)が相続人になることを言います。

基礎控除の計算においても代襲相続が生じている場合には、代襲相続人の人数をそのまま法定相続人として数えることになっています。

上のケースにおける基礎控除額は

となります。

子Bが存命であれば、法定相続人は2人ですので、基礎控除は4,200万円でしたが被相続人よりも先に死亡してしまったことで、基礎控除は増えることになりました。

(詳しくは「代襲相続人」を参照ください)

4.胎児

民法上、胎児は法定相続人と見なされ生まれてくることで法定相続人となります。

基礎控除の考え方も本来同様ですが、税務申告上は胎児を基礎控除の計算上は法定相続人の数に含まず、生まれてきた後で計算をし直して更生手続きを行うことになります。

(相続税の申告期限は相続発生から10ヶ月以内となるため、実務上は生まれてくる前提で税額計算を行い、出生後に申告を行うことが多いです)

基礎控除は相続税額に大きな影響を与える相続税計算の最重要項目ですが、その計算方法には細かいルールが決められています。

特に養子縁組や相続放棄のある相続では民法に定める法定相続人の数とは考え方が異なる点に注意が必要です。

家族関係が複雑な相続の場合には専門家への確認を行うことが望ましいと言えます。