制度の概要

相続税を計算するにあたり外すことのできない特例が「小規模宅地等の評価減の特例」です。

この特例を一言で言うと、「被相続人が住んでいた自宅の敷地(宅地)や事業を営んでいた敷地(宅地)については、評価額を80%減(あるいは50%減)して相続税を計算してよい」というもので、相続税の減額効果の非常に高い特例となります。

この制度の主旨は、被相続人が所有していた宅地等を一定の相続人等が相続(または遺贈)により取得した場合には、多額の相続税が課税されて相続後の相続人等の生活が不安定にならないよう相続税の負担を軽減するというものです。

(事実、この特例のおかげで相続税が課税されないというケースは多数あります)

但し、この特例を適用するためには宅地の要件や相続人の要件が細かく決まっており、実務上はその要件を満たしているかどうかの判断が非常に重要になります。

また「小規模宅地等の評価減の特例」は非常に効果的な特例である一方で、その制度設計には非常にややこしい部分があるのも事実です。

小規模宅地等の評価減の特例につきましては、「不動産の節税対策」の中でも詳しく説明をしておりますので、本項ではその概要についてご説明をさせて頂きます。

1.用語の定義

「小規模宅地等の評価減の特例」においてはまず用語の定義が分かりづらいという点が指摘されます。

しかし用語を理解しないことには制度の理解も出来ませんので、この特例を考える上で必要不可欠な用語を3つご説明をさせて頂きます。

1)被相続人等

相続においては亡くなった方を「被相続人」と呼びます。

これは小規模宅地等の評価減の特例においても同様ですが、小規模宅地等の評価減の特例ではさらに「被相続人等」という言葉が用いられます。

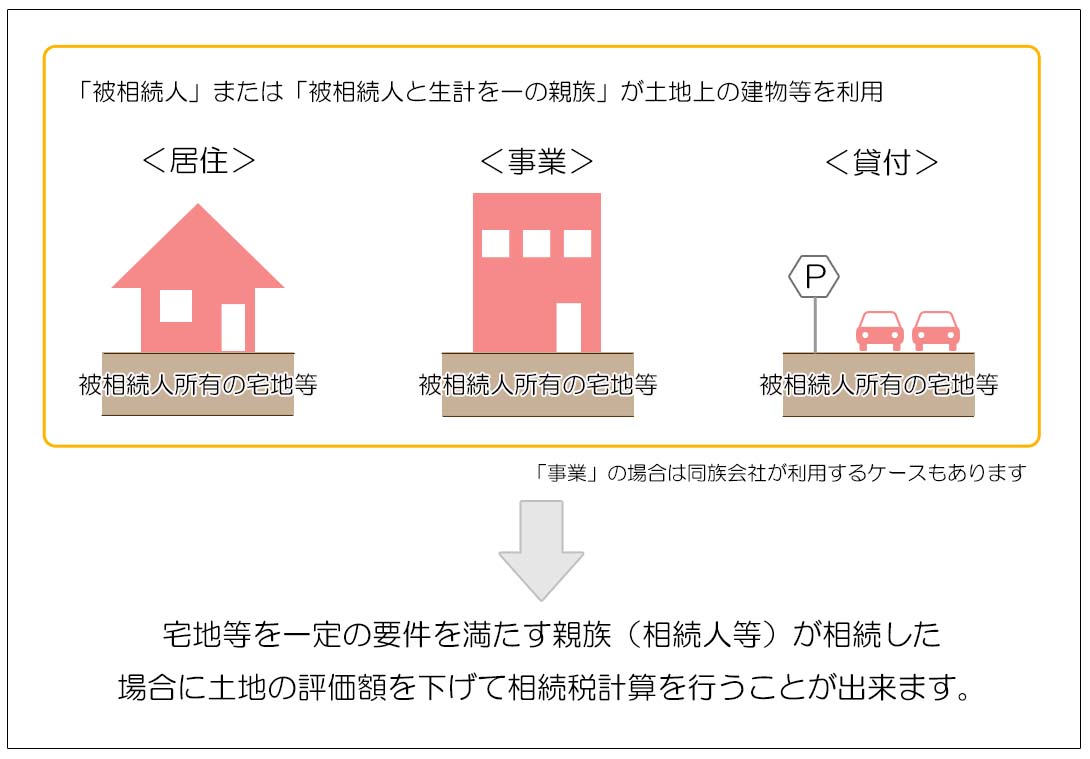

「被相続人等」とは「被相続人または被相続人と生計を一にしていた被相続人の親族」を指し、小規模宅地等の評価減の特例では被相続人が所有していた土地を、被相続人「等」が利用していたということが適用要件となります。

2)生計を一にする

「生計」とは暮らし立ててゆくための方法・手段を指し、それを「一にする」と言うのは同じという意味です。

つまり生活の方法・手段(主にお金の出入り)が同じという意味になります。

被相続人と生計を一にする人といえば、被相続人と同じ家計で暮らしている人という意味で、通常は同居の家族や親族を指しますが、例えば仕送りを受けて別居をしている子供などは同居はしていませんが生計は同じと見なされ生計一の家族に該当します。

3)宅地等

宅地とは一般には建物の敷地に供されている土地を指しますが、小規模宅地等の評価減の特例において宅地等という場合には更に加えて建物を建てるために借りている土地(借地権)などが含まれます。

また小規模宅地等の評価減の特例では建物は建っていなくてもアスファルト敷などの建物以外の構築物が設置されている土地も対象となります。

2.対象となる宅地等

小規模宅地等の評価減の特例の対象となるのは被相続人が所有していた以下の宅地等となります。

| 特定居住用宅地等 | 被相続人等が住んでいた宅地等 |

| 特定事業用宅地等 | 被相続人等が事業を営んでいた宅地等 |

| 同族会社事業用宅地等 | 被相続人の同族会社が事業を営んでいた宅地等 |

| 貸付事業用宅地等 | 被相続人等が貸付事業(賃貸アパート、月極駐車場、土地の賃貸など)を営んでいた宅地等 |

「特定」などという言葉が付くと構えてしまいますが、簡単に言うと「被相続人等」が住んでいた「宅地等(家の敷地)」や「被相続人等」が事業をしていた「宅地等(店や工場の敷地など)」という意味になります。

その宅地等を使用していた人は「被相続人等」ですので、被相続人だけでなく生計が一つの親族が利用していた宅地等も対象になりますし、「宅地等」ですので所有権だけではなく借地権なども含むことになります。

3.相続計算上減額できる割合と上限面積

例えば、特定居住用宅地等に該当する場合には、評価額3,000万円の宅地が相続税の計算上は600万円(マイナス80%)で評価することが出来ます。

また各宅地等の特例については併用できるものと出来ないものがあります。

具体的には、「特定居住用宅土地等」と「特定事業用宅地等」は併用が出来ますので、上限面積は730㎡となりますが、「貸付事業用宅地等」は併用が出来ないため適用面積を按分する必要があります。(按分方法は次項でご説明いたします)

4.特例が適用できる要件

「小規模宅地等の評価減の特例」は誰もが常に適用できるものではありません。

制度の主旨は以下に該当する相続人等の相続後の生活を保護しようとするものとなりますので、これらに該当する相続人等が宅地等を取得した時に特例が適用できることになります。(いずれも生活の基盤が被相続人と強く結びついていた人となります)

<特例の適用が出来る人>

・被相続人と一緒に住んでいた相続人等(親族)または同居をしていない一定の親族(通称「家なき子」)

・被相続人の事業を引き継ぐ相続人等(親族)

・被相続人と生活を共にしていた相続人等(生計一の親族)

「家なき子」については次項「特定居住用宅地等」でご説明を致します

<適用の要件>

適用の要件は次項以降でご説明をします。

上記に該当する人が所定の要件を満たした時に小規模宅地等の評価減の特例を適用することが出来ます。

5.遺産分割要件

小規模宅地等の評価減の特例は、相続税の申告期限である相続開始を知った日から10ヶ月以内までに遺産分割が終わり、宅地等を取得する者において特例適用の申告を行うことが要件となっています。

これは小規模宅地等の評価減の特例を適用することで、結果的に相続税が発生しない場合においても同様ですのでご注意ください。

尚、申告期限まで遺産分割が終了しない場合には、相続税は法定相続分で分割したものとして一旦法定相続人が納付をする必要がありますが、税務署に対して「申告期限後3年以内の分割見込書」を提出することで、3年以内に遺産分割協議が終了した際には更正の請求により払いすぎた相続税の還付を受けることが可能になります。

小規模宅地等の評価減の特例につきましては様々な要件はありますが、相続税を減らす効果という点では、特別な対策を行わなくても要件に該当し且つ申告要件等を満たせば自動的に評価減が認められる非常に効果のある特例です。

自宅の用に供している宅地だけでなく、事業や貸付に利用している宅地等も対象になりますので、遺産分割の際には「誰が相続をすれば小規模宅地等の評価減の特例が使えるのか?」ということも踏まえて協議を行うということが大切になります。