小規模宅地等の評価減の特例(重要な論点)

これまで説明してきた通り、小規模宅地等の評価減の特例は非常に節税効果の高い制度ですが、適用の要件は極めて複雑です。

実際にこの特例を適用して税務申告を行う場合には専門家への相談は必須と言えますが、本項では更にいくつかの重要な論点について説明をさせて頂きます。

1.遺産分割協議が終了していることが必要です

小規模宅地等の評価減の特例を利用する際には、遺産分割協議が終了していて誰がどの宅地等をどれくらいの割合で相続するかが確定している必要があります。

この特例は遺産分割協議が未了の場合には適用が出来ず、仮に特例が適用出来ないことで相続税が発生する場合には、原則通り法定相続人が法定相続割合にて遺産を分割したものとして一旦相続税を納付する必要があります。

尚、一定の手続きを税務署に対して行うことにより、原則3年以内に遺産分割が終了した時には更生手続きにより相続税の還付を受けることができます。

2.相続税の申告が必要です

小規模宅地等の評価減の特例を利用する場合には税務申告が必要になります。

仮に特例の利用により相続税額がゼロになる場合でも相続税の申告が必要になりますのでご注意ください。

複数の土地および相続人に特例の適用が可能な時は、誰がどの宅地等について特例を適用するかを相続人間で合意した上で申告する必要があります。

これを相続人間の同意要件と言います。

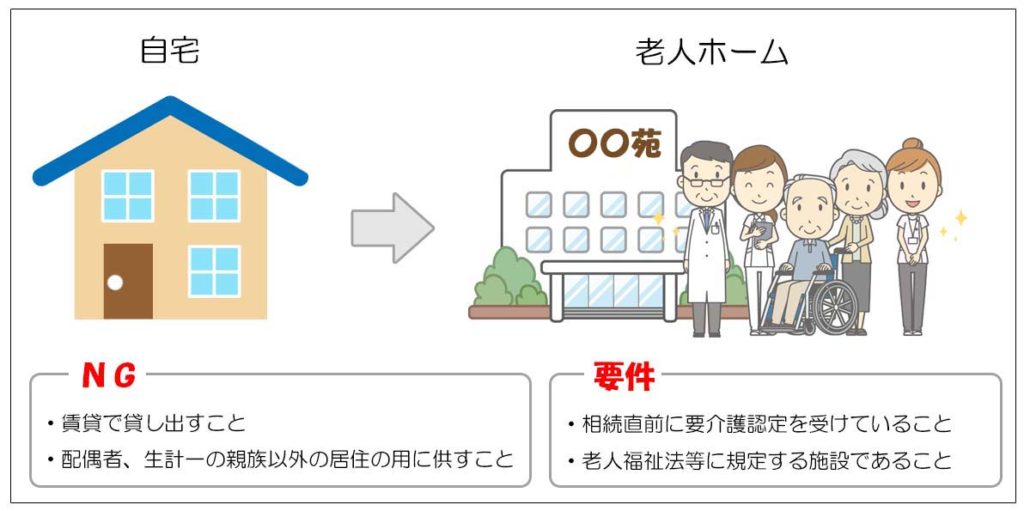

3.被相続人が老人ホームに入所していた場合

2014年の法改正により被相続人が老人ホームに入所している場合の適用要件が変わりました。

- 病院に入院していて亡くなった場合

- 特別養護老人ホーム(公営施設)に入所していて亡くなった場合

- 老人ホームに入所していて亡くなった場合

いずれのケースも小規模宅地等の評価減の特例が適用可能ですが、3の老人ホームに入所しているケースでは、法改正前は自ら生活の拠点を移したものとして原則として適用が出来ませんでした(例外規定あり)。

法改正後は次の要件を満たすことで、老人ホームに入所していても小規模宅地等の評価減の特例が利用できるようになりました。

- 被相続人が相続開始直前の時点で要介護認定を受けていたこと

- 被相続人の居住の用に供されなくなった後に、その宅地等を次の用途に供していないこと

・賃貸で貸し出すなど事業の用に供すこと

・配偶者、生計一の親族以外の居住の用に供すこと - 入所している老人ホームが老人福祉法等に規定する施設であること

要するに、被相続人が老人ホームに入所せざるを得ない状況(要介護認定)であり、且つ自宅を賃貸等の目的に利用して本人が戻ってこられない状況にしてはいけないということです(空き家は可)。

施設入所後に生計一の同居親族が別生計になった場合や、引っ越しをした場合などは適用ができますが、施設入所後に生計別の親族が入居した場合には適用ができないなど、ケースによって取り扱いは変わりますので、個別具体的な内容は専門家への相談が必須です。

(適用が出来る場合でも、宅地等を相続する人の要件等は満たす必要はあります)

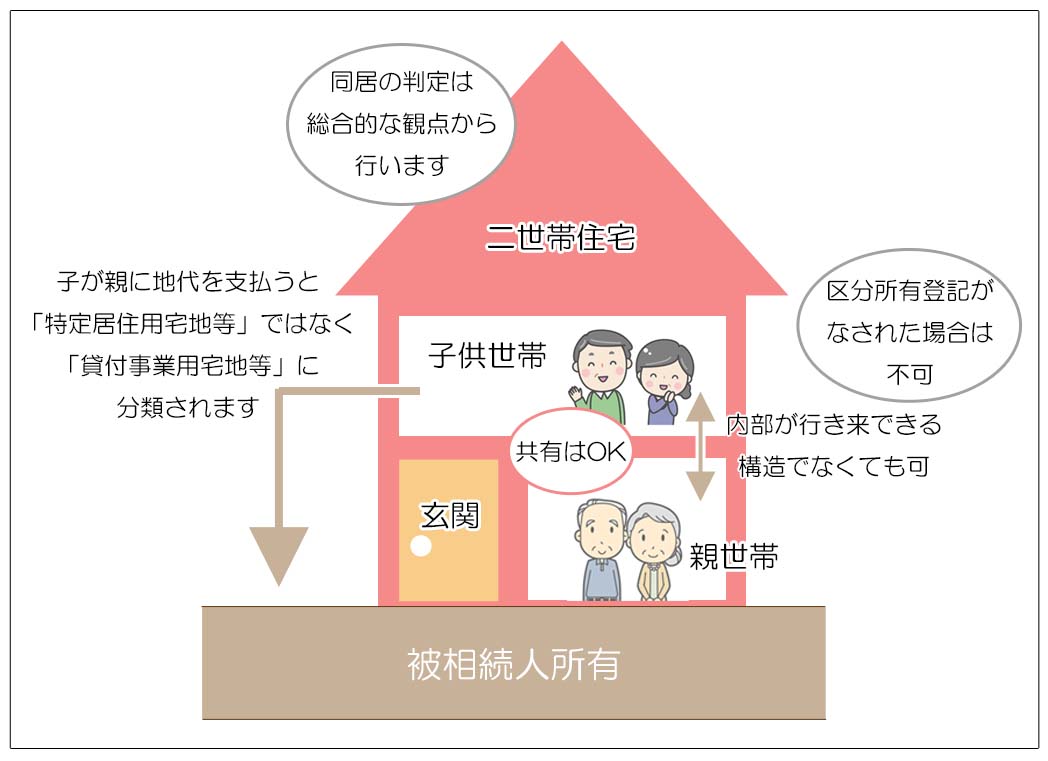

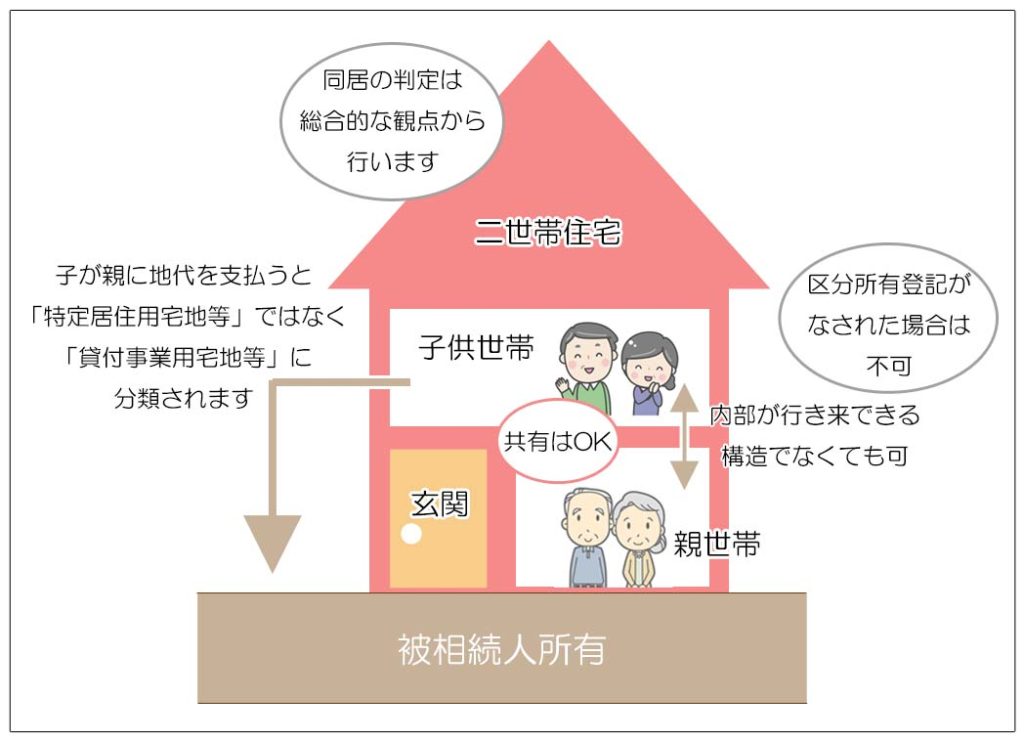

4.二世帯住宅

親子で二世帯住宅に居住する際に小規模宅地等の評価減の特例(特定居住用宅地等)が適用できるかについては、こちらも2014年の法改正で建物内部で行き来ができない完全分離型の二世帯住宅でも原則同居とみなされることになりました。

(生計一の要件は別途あります)

原則的な考え方は、建物全体が一棟の建物とみなされれば同居扱いとなり特定居住用宅地等の特例が適用され、親世帯と子世帯の建物がそれぞれ一棟の独立した建物(区分所有)とみなされれば同居とならず適用ができなくなるというものです。

また建物が親子で共有の場合もあると思います。

この場合は区分所有登記とは異なり、子が宅地等を相続すれば敷地全体に小規模宅地等の評価減の特例を適用することが出来ます。

但し、親の共有持ち分を他の兄弟姉妹が相続してしまうなど共有は遺産分割においてはトラブルのもととされていますので、共有にすることのデメリットには十分注意が必要です。

また子が親に地代等を支払っている場合にも特定居住用宅地等の特例の適用は難しくなり、この場合は貸付事業用宅地等の適用を検討することになります。

{kind=link}

5.同居の判定

特定居住用宅地等の特例では同居親族か否かの判定が重要になりますが、同居の判定は生活実態により判断されるとされています。

例えば相続開始の1ヶ月前に被相続人の子供だけが自分の家族を自宅に置いたまま慌てて同居したというようなケースでは同居と認められるのは難しいと思います。

(細かいですが、同居親族が別に持ち家を持っていることが即適用否決の要件にはなりません)

住民票を移したといった形式的な要件ではなく、日々身の回りの世話を続けていたとか、公共料金を一つの口座からの支払っているとか週末には一緒に買い物に行っていたという実態が重要になります。

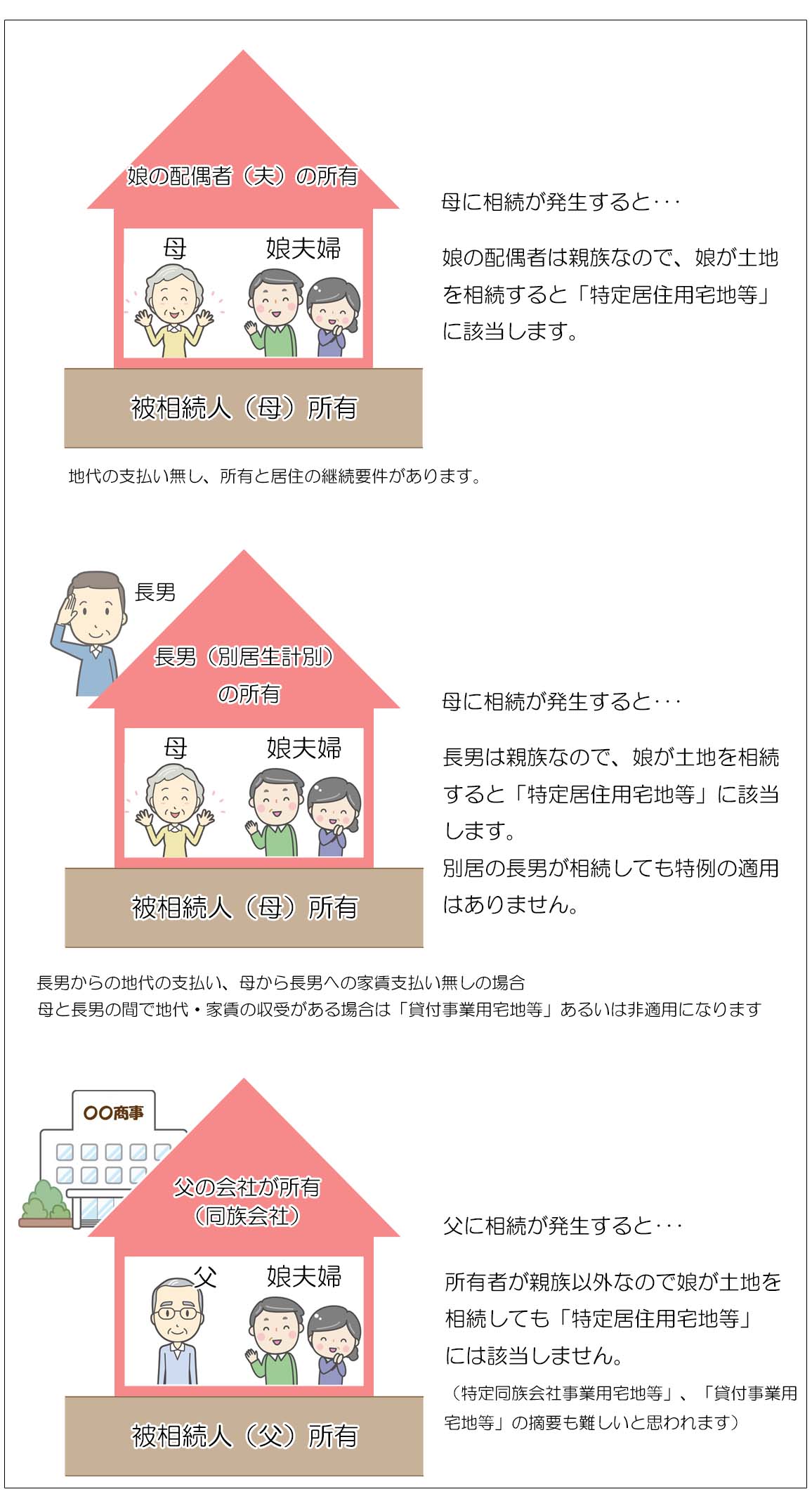

6.建物所有要件

小規模宅地等の評価減の特例においては適用を検討する前提として、

-

- 宅地等の所有者は被相続人であること

- 宅地等上の建物等を居住あるいは事業の用に利用していたのが被相続人または生計一の親族であること(特定同族会社事業用宅地等を除きます)

- 宅地等を取得する人にも適用要件があること

の3つの点が挙げられます。

しかし実際には宅地等上にある建物等が誰の所有なのかという点も特例適用の可否に関係があります。

小規模宅地等の評価減の特例が適用できる場合の建物所有者は、

- 被相続人本人

- 被相続人の親族(生計一・同居別居を問いません)に限られます。

(特定同族会社事業用宅地等を除きます)

通常、宅地等の上にある建物等は被相続人本人もしくは同居親族の所有によるものであることが多いと思われますので、実務上は問題になることはさほど多くありませんが、要件としては知っておくべき内容となります。

{kind=link}

7.法改正前の小規模宅地等の評価減の特例

近年、小規模宅地等の評価減の特例は法律の改正により内容が変わっています。

相続税額に与えるインパクトとの大きい制度だけにその内容については理解をしておく必要があります。

<2014年改正(1/1より)>

従来は建物内で自由に行き来が出来ない完全分離型の二世帯住宅は同居とみなされず適用外だったものが改正されました。

・「老人ホームへの入所」

老人ホームへの入所は生活の拠点を自ら移したものとみなされ元の自宅は原則特例適用外とされていましたが改正されました。

<2015年改正(1/1より)>

・特定居住用宅地等と特定事業用宅地等の併用が可能になりました。

(330㎡+400㎡=730㎡)

法改正が施行される前に発生した相続においては相続時点の法律が適用されますのでご注意ください。

小規模宅地等の評価減の特例を適用する上での重要な論点を取り上げましたが、もとより複雑な制度であり解釈については税務専門家でもこの分野に精通した方でないと分からない部分が多々あります。

実際の相続で特例の適用を検討される場合には、自分だけで判断することなく必ず専門家へ相談することを強くお勧めいたします。