不動産の譲渡所得税

不動産等の財産を譲渡(売却)した際に生じた利益も課税の対象になります。

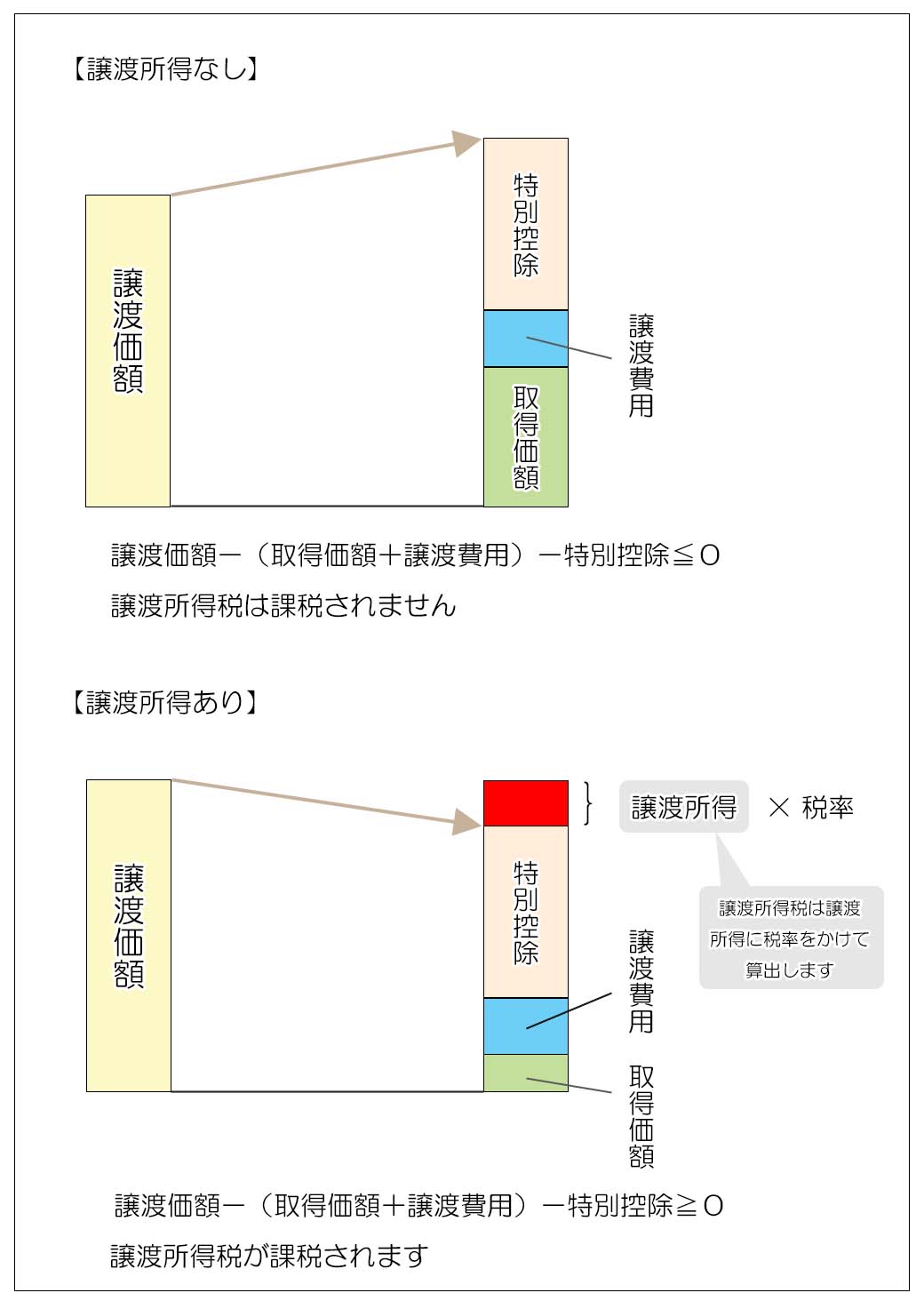

不動産譲渡に係る税金の計算では、売却価額からその財産を取得した際の価額(取得価額)や取得時と売却時の経費などを差し引き、さらに税法上認められている特別控除をした後に残った金額を「譲渡所得」と言い、じれが所得税の課税対象となります。

土地や建物の譲渡による所得税は、通常の所得税とは分離された分離課税方式で課税がなされ、不動産の譲渡所得税と通称されます。

譲渡所得税は相続税とは別の税体系ですが、相続財産を売却して遺産分割をする換価分割や相続で取得した不動産を売却する場合など、譲渡所得税と相続には深い関係があります。

譲渡所得税は株式など不動産以外の財産を譲渡した場合にも課税されますが、本項では不動産を譲渡した際の譲渡所得税についてご説明をさせて頂きます。

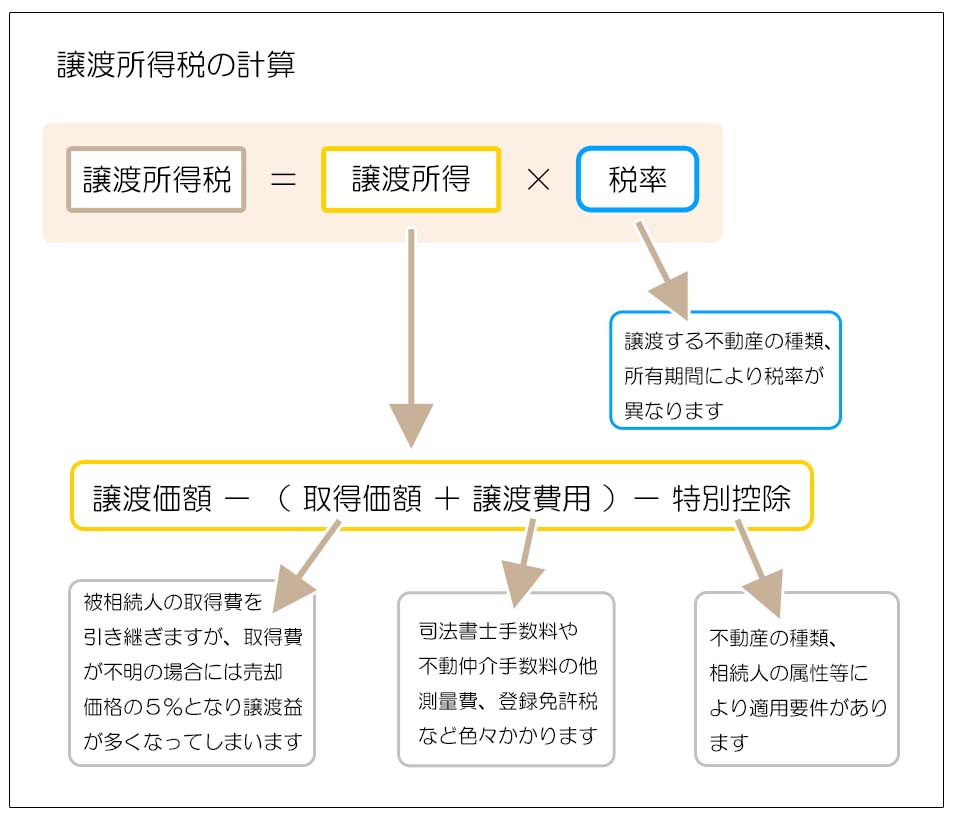

1.譲渡所得税の計算方法

他の税金と同様、譲渡所得税も利益が出た場合に課税がなされる税金です。

不動産を譲渡した場合の譲渡所得税の計算は以下の通りです。

- 取得価額はその不動産の購入価額(建物は減価償却後の金額となります)の他、購入時にかかった仲介手数料、立退料、印紙税、登録免許税、建物等の解体費用などを指し、契約書や領収証等で確認出来る必要があります。

取得価額が不明の場合や合理的な証明方法がない場合はに売却価額の5%を取得費とすることができますが、言い換えれば売却価額の大半が所得となってしまうため譲渡所得が増えてしまいます。 - 譲渡費用は不動産を売却するために要した費用で、仲介手数料、広告費や測量費、

立退料、印紙税、建物等の解体費用などを指します。 - 特別控除は税法上認められているもの、居住用財産を売却した際の3,000万円控除などがあります。

<譲渡所得の計算>

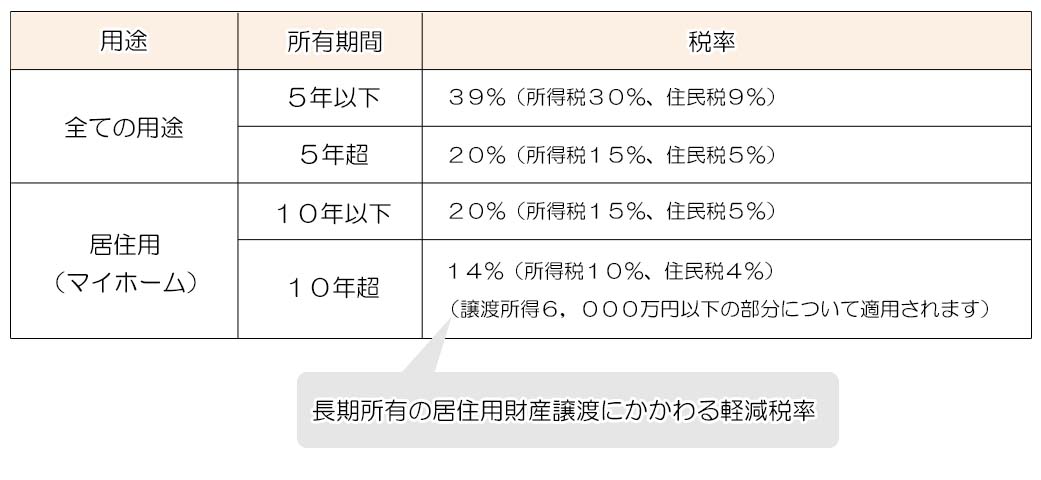

<譲渡所得税の税率>

譲渡所得税の税率は、譲渡する不動産の用途がマイホームかマイホーム以外かでまず区分され、それぞれの所有期間でさらに区分されます。

これは生活の基盤であるマイホームを売却した際の所得については、譲渡税率を下げて負担を軽減する措置となります。

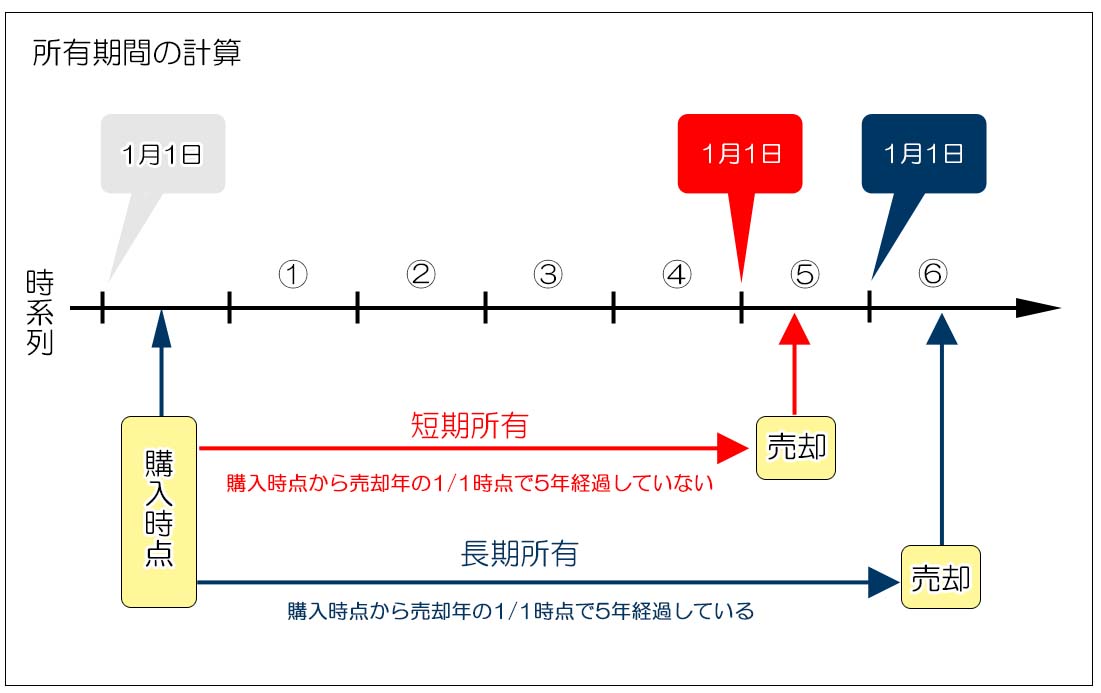

※所有期間はその年の1月1日時点で判定します

(例:2012年3月購入→2018年1月1日以降から5年超となります)

※2013年より復興税として所得税額の2.1%が別途課税されます。

<モデルケース>

取得費(建物は償却後の金額) :1,800万円

譲渡費用 : 300万円

特別控除 : なし

譲渡所得 :7,100万円(9,200万円-1,800万円-300万円)

所得税 7,100万円 ×30% = 2,130万円

住民税 7,100万円 × 9% = 639万円

復興税 2,130万円 × 2.1% = 44.73万円

合計 2,813.73万円

所得税 7,100万円 ×15% = 1,065万円

住民税 7,100万円 × 5% = 355万円

復興税 1,065万円 × 22.1%= 22.36万円

合計 1,442.36万円

所有期間の区分が短期と長期のどちらに該当するかによって税額が大きく変わります。

2.居住用財産(マイホーム)の売却

生活の基盤であるマイホームを売却した際には、譲渡所得が発生する場合と、しない場合(譲渡損失が発生した場合)のそれぞれに特例措置が設けられ負担が軽減されています。

具体的には、譲渡所得が発生した時には、上で述べた「譲渡税率の軽減」と譲渡益から3000万円を差し引く「3000万円特別控除」などがあり、譲渡損失が発生した時には「損益通算」や「繰り越し控除」といった措置が設けられています。

これらの内容は、次項「自宅の売却(譲渡益が発生した場合)」以降で詳しくご説明させて頂きます。

尚、相続不動産にマイホーム売却時の特例を適用するためには、相続人がその不動産に居住していることが必要になります。

これは被相続人と同居していた相続人がマイホームを相続して売却する場合などが該当します。

別居していた相続人が「被相続人のマイホーム」だったからと言って売却したとしても適用はできませんのでご注意ください。

3.相続不動産を譲渡する際の注意点

1)取得時期と取得価額の引き継ぎ

相続不動産は被相続人の取得時期と取得価額を引き継ぎますので、相続で取得した不動産を譲渡する際の取得時期と取得価額も、相続をした時期や価額ではなく、被相続人がその不動産を取得した時期と価額となります。

不動産の譲渡に関わる税率を計算する際の保有期間は被相続人がその不動産を取得した時からの通算期間となり、取得価額も相続時の評価額ではなく被相続人がその不動産を購入した時の価額となります。

2)取得費の概算計算

上でも書きましたが、譲渡する不動産の取得価額が分からない時には、譲渡価額の5%でを概算取得費として計算することが出来ます

但し、この計算によると5,000万円で売却した不動産の取得価額が250万円ということになりますので、ずいぶん安い取得価額となってしまい売却益が大きくなってしまいがちです。

これは取得費が分からないということはそれぐらい物価の安い昔から保有しているのだろうという税務上の考え方ですが、相続で取得した不動産を譲渡する場合、この取得費が分からないということが非常に多く、この5%の概算取得費計算を適用することが多くなります。

(但し、取得価額が分からない時には必ず5%で計算しなくてはならないということではありませんので、それ以外に合意的な証明ができればその価格が認められることもあります)

3)相続税の取得費加算

相続または遺贈で取得した不動産を相続開始後3年10ヶ月以内に譲渡する場合、その不動産に課税された相続税は取得価額に加算っすることができ、これを取得費加算と言います。

(取得価額が増えることで譲渡所得が少なくなります)

加算できる相続税額の計算方法は以下の通りですが、考え方を簡単に説明すると「不動産を譲渡した人が納付した相続税の総額のうち、その不動産にかかった相続税額」となります。

尚、取得費の加算については株式など不動産以外の財産においても同様の制度があります。

4)遺産分割協議にも関係します

相続で取得した不動産を売却しようとするケースは多いですが、その場合には遺産分割協議を行う時点で譲渡所得税を考慮しておく必要があります。

例えば遺産分割協議で時価50000万円の不動産を相続したとしても、売却して現金化しようとすると数百万円の譲渡所得税がかかることもあり得ますので、その負担も考慮の上遺産分割協議を行わないと公平な遺産分割が出来ないからです。

古くから引き継がれてきた相続不動産では、取得価額が不明で概算取得費を利用せざるを得ないケースが多く、譲渡益が生じやすいので注意が必要です。

財産を譲渡した際に課税される譲渡所得税は相続とも密接に関係する税金です。

相続税は課税されないご家庭であっても、不動産などの相続財産を譲渡した際に譲渡所得税が課税されるというケースは非常に多いですので、十分内容を理解しておくことが大切です。