代償分割の税金

代償分割は相続財産を取得した相続人が、他の相続人に対して金銭等の代償資産を提供する遺産分割方法です。

遺産分割では必ずしも相続財産を公平に分割できるとは限らないため、代償分割では財産を多く相続した相続人が他の相続人に対し代償財産を交付することで、公平な遺産分割を実現することができるというメリットがあります。

一方で相続手続きと税務は切っても切れない関係にあり、これは代償分割においても同様です。

遺産分割における税金の考え方は大切ですので、代償分割における相続税の基本的な考え方をモデルケースを例に確認してみたいと思います。

(相続税の計算全般の内容については「相続税」をご参照ください)

1.基本的な考え方

代償分割では、相続財産を取得した人は勿論、代償財産を受け取った人も相続税計算の対象となります。

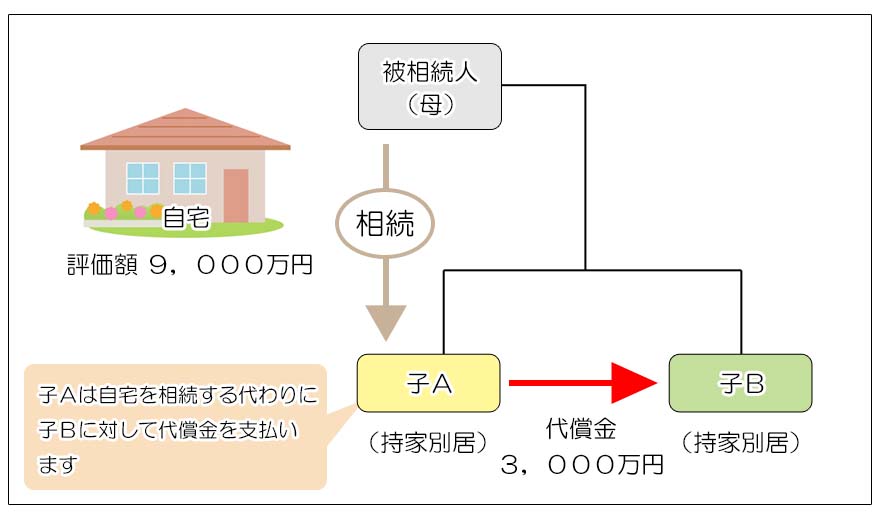

1)モデルケース

相 続 人 :子が二人(A・B)

状 況 : 母は一人暮らしで、子A・Bは独立して持ち家に居住

相続財産 : 自宅のみ

課税価格 : 9,000万円(便宜上、家屋の価格はゼロとします)

相続方法 : 子Aが自宅を相続し、子Bに対し代償金3,000万円を支払う

子2人は持ち家に居住しているため「小規模宅地等の評価減の特例」は適用できません。

2)課税価格の計算

代償分割における相続税の計算では、各人の課税価格を以下の通り計算します。

自分が取得した相続財産 - 支払った代償金等

<代償金を受け取った人>

自分が取得した相続財産 + 受け取った代償金等

<各人の課税価格>

子A:9,000万円-3,000万円=6,000万円

子B:3,000万円

本来は評価額と実勢価格の乖離に合わせ、代償金の評価調整を行いますが、今回は無いものとします。

→「不動産を代償分割する際の注意点」参照)

3)相続税の計算

基礎控除額は

3,000万円+600万円 × 2人 =4,200万円

となります。

9,000万円

9,000万円-4,200万円=4,800万円

(法定相続分で分割したと仮定して計算します)

法定相続分は子A・Bそれぞれ1/2となります

4,800万円 × 1/2 =2,400万円

2,400万円 × 15%-50万円 = 310万円(相続税速算表参照)

310万円 × 2人 = 620万円

(相続税の総額を各人の課税価格割合で按分します)

子A 620万円 ×(6000/9000)=413.3万円

子B 620万円 ×(3000/9000)=206.7万円

今回のケースでは子Bは代償金3,000万円の中から十分相続税の支払いが可能ですが、子Aは代償金3,000万円のほかに相続税413万円を用意する必要があります。

{kind=link}

2.代償分割における相続税計算の特例

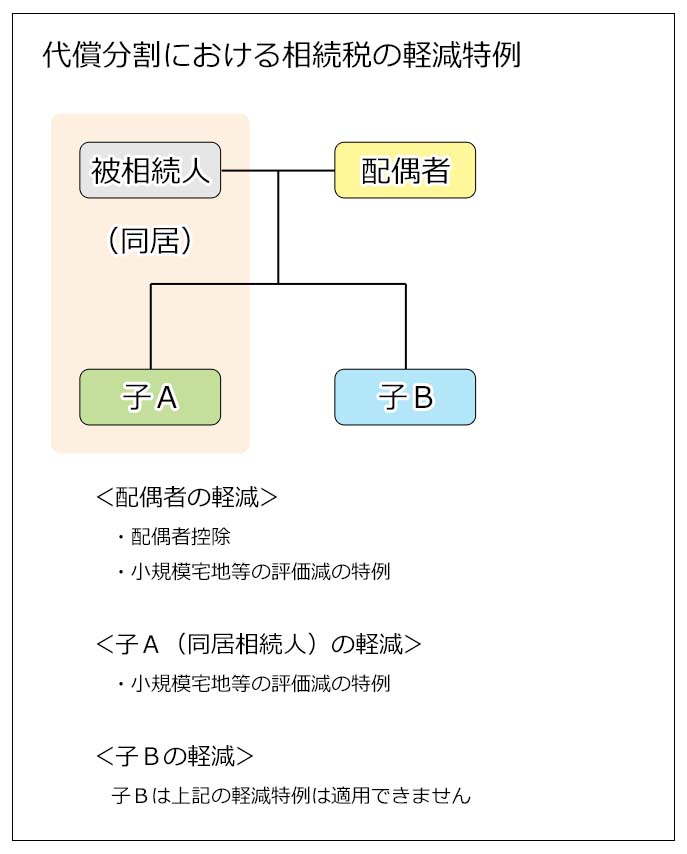

相続においては被相続人が居住していた自宅が相続財産になるケースはとても多いです。

自宅の相続に関しては、配偶者や被相続人と同居していた相続人等が重い税負担により生活が不安定になることの無いよう、各種税額軽減の特例が設けられています。

被相続人が居住していた自宅を配偶者や同居相続人が相続する場合、これらの特例の活用が税負担の軽減にとても重要になります。

税制は複雑で特例は他にもありますが、代償分割では上記の特例が特に重要で、

配偶者と被相続人の同居相続人には手厚い税額軽減の特例が認められています。

尚、これらの特例を適用する場合には申告期限までに遺産分割協議が終了し、所定の期日までに税務申告を行う必要がありますのでご注意ください。

(相続税であれば相続開始から10ヶ月以内、譲渡所得税であれば確定申告期間内に申告する必要があります)

1)配偶者の軽減特例

①配偶者の税額控除

配偶者は取得する相続財産の課税価格が、1億6千万円あるいは法定相続分を下回るときには相続税が課税されません。

(「配偶者控除」参照)

②小規模宅地等の評価減の特例(特定居住用宅地等)

被相続人が居住していた自宅を配偶者が相続した場合には、土地の評価額を80%減して相続税計算を行うことが出来ます。(土地の面積は330㎡が上限となります)

(「小規模宅地等の評価減の特例」参照)

2)同居相続人の軽減特例

小規模宅地等の評価減の特例(特定居住用宅地等)

被相続人の同居相続人が自宅を相続した場合で、相続税の申告期限まで保有及び居住を継続していた場合は、土地の評価額を80%減して相続税計算を行うことが出来ます。(土地の面積は330㎡が上限となります)

3.特例を利用した具体的な相続税計算

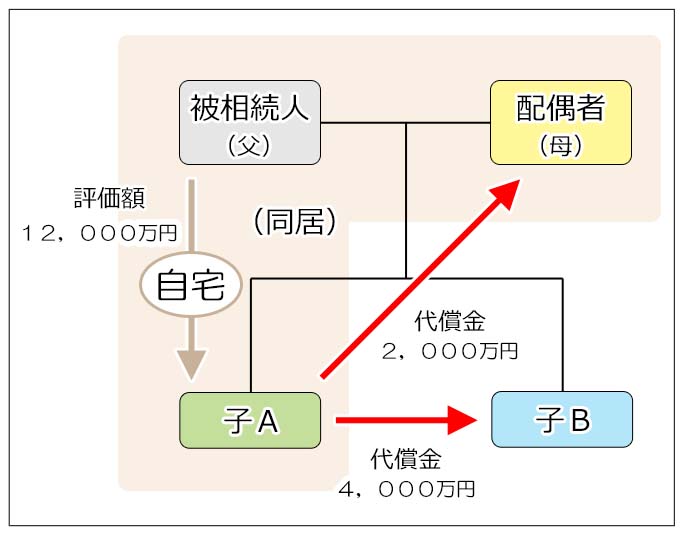

<モデルケース>

相続人 :3人(配偶者、子A、子B)

相続財産:自宅(土地・建物、土地は330㎡以下)

評価額 :12,000万円(便宜上、評価額は土地のみとし、建物はゼロとします。また評価額と時価に乖離はないものとします。評価額=時価とします)

基礎控除:4,800万円(3,000万円+600万円 × 3人)

1)自宅を同居の子Aが相続し、代償分割した場合

<代償金>

<利用できる特例>

子A:小規模宅地等の評価減の特例(敷地面積まで330㎡評価額が80%減となります。但し相続税の申告期限までの居住&保有要件があります)

子B:なし

<相続税の計算>

3,000万円+600万円 × 3人=4,800万円

配偶者(母):2,000万円

子A :(12,000万円 × 0.2)-6,000万円<0

子B :4,000万円

合計 :6,000万円

※子Aは小規模宅地等の評価減の特例により評価額が80%減となります。

6,000万円-4,800万円=1,200万円

法定相続分は、配偶者(母):1/2、子A:1/4、子B:1/4となります。

配偶者(母):(1,200万円 × 1/2)× 10% =60万円

子A :(1,200万円 × 1/4)× 10% =30万円

子B :(1,200万円 × 1/4)× 10% =30万円

総額 : 120万円

(税率は相続税速算表参照)

配偶者(母):120万円 × 2000/6000 =40万円

子A :120万円 × 0/6000 =0

子B :120万円 × 4000/6000 =80万円

但し、配偶者控除により配偶者の税額はゼロになるため、実際に相続税を納付するのは子Bのみとなります。

子Aは被相続人の同居相続人であるため小規模宅地等の評価減の特例が適用できます。

結果、子Aの相続税がゼロになると共に相続税の総額自体も大幅に減りました。

また配偶者は配偶者控除により最終的に相続税がゼロになります。

尚、本ケースでは便宜上、「評価額=時価」、「建物価格はゼロ」としましたが、実務的には評価額と時価には差があることが多いので、その際には代償金額の評価額をその割合に応じて調整する必要があります。

(「不動産を代償分割する際の注意点」を参照)

また建物は小規模宅地等の評価減の特例の対象にはなりませんので、本来はその評価額が課税価格に計上されます。

(今回は便宜的に建物価格をゼロで計算しています)

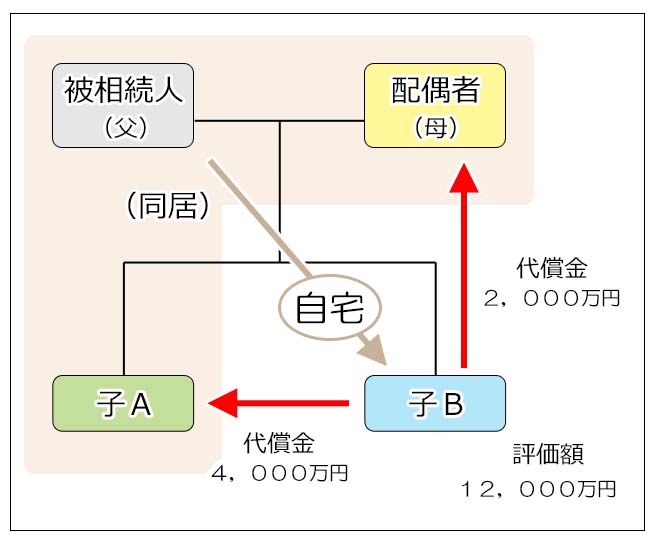

2)自宅を別居の子Bが相続し、代償分割した場合

<代償金>

子Bから配偶者(母)へ2,000万円、子Bから子Aへ4,000万円の代償金を支払うものとします。

<利用できる特例>

子A:なし

子B:なし

<相続税の計算>

3,000万円+600万円×3人=4,800万円

配偶者(母): 2,000万円

子A : 4,000万円

子B :12,000万円-6,000万円=6,000万円

合計 :12,000万円

12,000万円-4,800万円=7,200万円

法定相続分は、配偶者(母):1/2、子A:1/4、子B:1/4となります。

配偶者(母):(7,200万円 × 1/2)× 20%-200万円 =520万円

子A :(7,200万円 × 1/4)× 15%- 50万円 =220万円

子B :(7,200万円 × 1/4)× 15%- 50万円 =220万円

総額 :960万円

配偶者(母):960万円 × 2000/12000 =160万円

子A :960万円 × 4000/12000 =320万円

子B :960万円 × 6000/12000 =480万円

但し、配偶者控除により配偶者の税額はゼロになるため、実際に相続税を納付するのは子A・子Bのみとなります。

子Bが自宅を相続した場合は、被相続人と別居のため小規模宅地等の評価減の特例は適用できず、結果として相続税の総額が増えてしまいました。

自宅を配偶者や同居相続人が相続する場合、「小規模宅地等の評価減の特例」により自宅の敷地については大幅に課税価格の低減が図れます。

自宅の相続の場合、その自宅を相続する必要性の高い相続人は同居をしていた相続人ということが多いですが、代償財産の価額を協議するにあたっては「小規模宅地等の評価減の特例」の適用により相続税額がどの程度減額できるのかという点を考慮することも重要になります。