相続時精算課税制度

相続時精算課税制度は、祖父母や親世代から子や孫世代へ金融資産等の財産を早期に移転させ、経済の活性化を図るために設立された生前贈与制度です。

高額な贈与税を課すことなくまとまった金額をシニア世代から現役世代へ移すことで、住宅購入など幅広い経済波及効果が期待できます。

但し、名前の通り贈与された財産は「相続時に精算して(相続税として)課税」されますので、相続財産の前渡しにはなりますが、基本的には相続税の節税効果が見込める制度では無いという点には注意が必要です。

1.制度の概要

相続時精算課税制度には制度利用上、以下の要件があります。

1)贈与者と受贈者

- 贈与者は60歳以上の父母または祖父母などの直系尊属となります。

- 受贈者は20歳以上(※)の子または孫などの直系卑属となります。

相続時精算課税制度による贈与は相対の関係で行われるため、例えば一人の子は父母からそれぞれ個別に相続時精算課税制度による贈与を受けることが出来、さらに孫の立場として祖父母からもそれぞれ贈与を受けることが出来ます。

尚、「住宅取得等資金の贈与」を相続時精算課税制度を利用して行う場合には贈与者の年齢は60歳未満でも可能となります。

※贈与を受けた年の1月1日時点における年齢となります

2)選択制であること

相続時精算課税制度は選択して初めて利用できる贈与制度となりさらに、贈与を受けた方が、翌年の2/1から3/15の間に管轄の税務署へ申告する必要があります。

この制度を選択した場合、贈与者と受贈者の贈与関係は将来の相続発生時まですべて相続時精算課税制度を利用して行うこととなり暦年贈与制度には戻れませんので注意が必要です。

また申告を行わなかった場合は、通常通り暦年課税として課税がなされます。

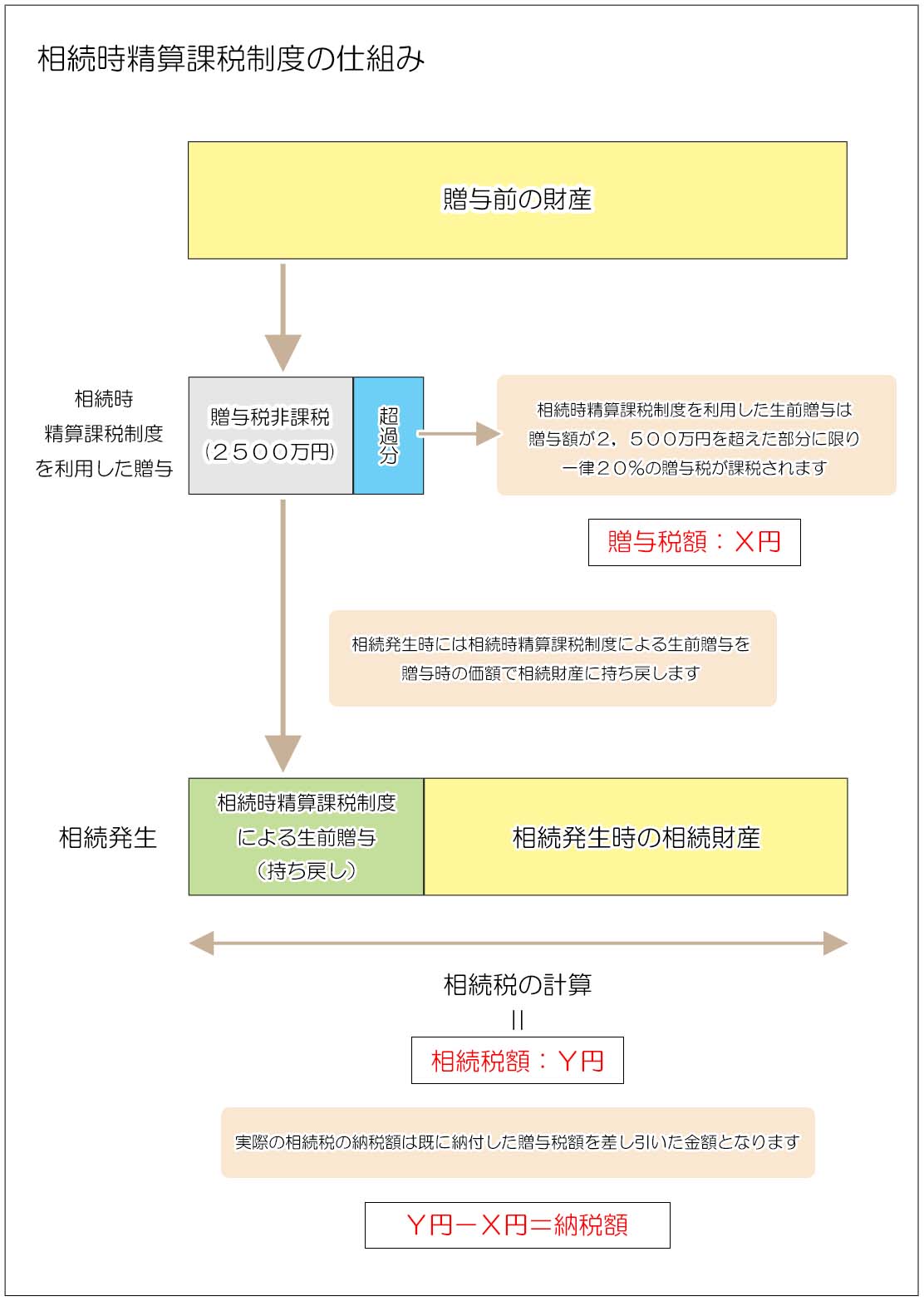

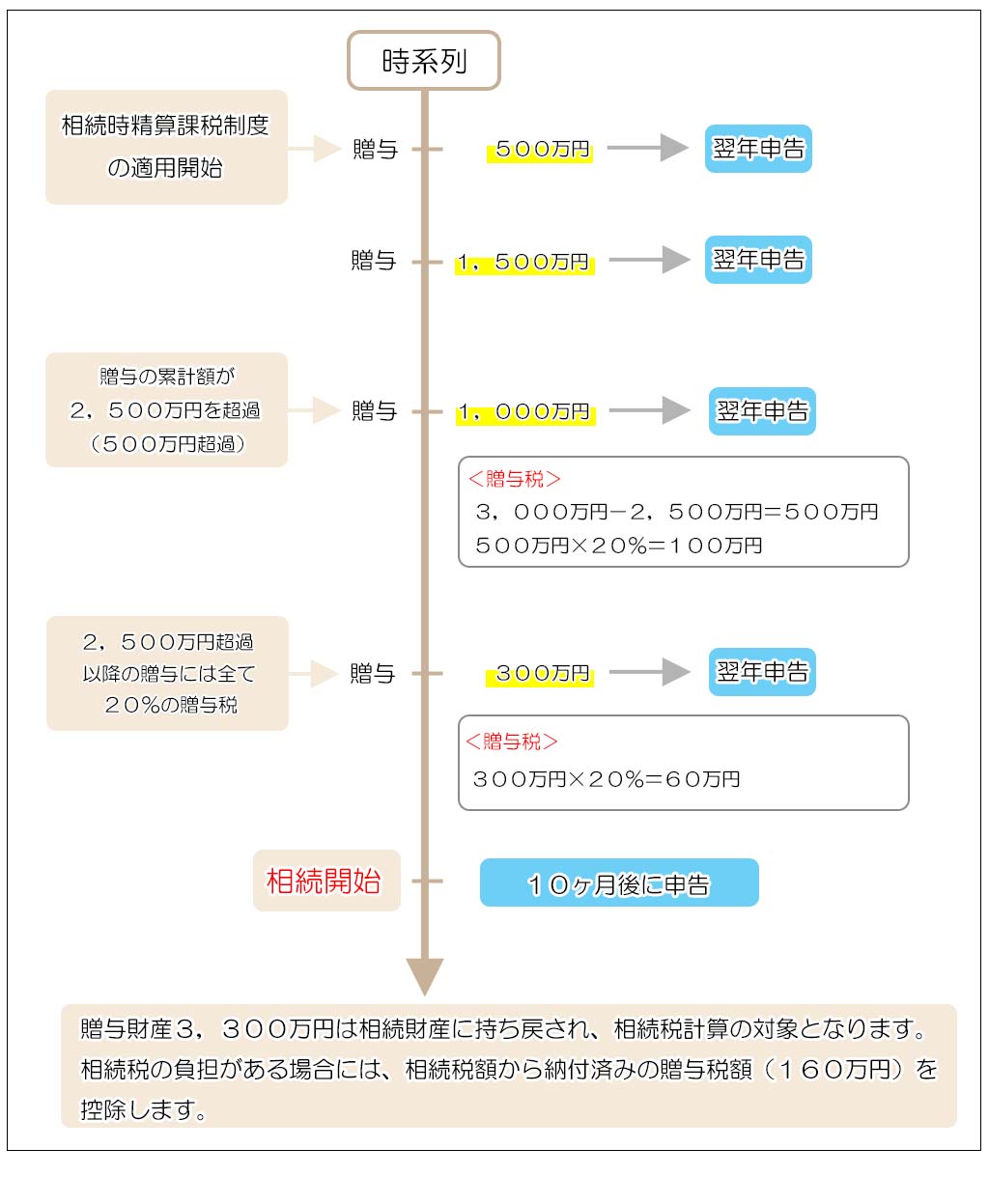

3)2,500万円まで当面の課税が免除されます

贈与は一度ではなく何回でも繰り返して行うことができ、贈与金額が通算で2,500万円に達するまでは贈与税は課税されません。

(但し、贈与を受けるたびに翌年の申告が必要になります)

2,500万円を超えた部分に対しては一律20%の贈与税が課税され、申告と併せ贈与税の納付が必要となります。

4)贈与された財産は全て相続時に持ち戻されます

相続時精算課税制度の最大の特徴ですが、贈与された財産はすべて相続財産として持ち戻されます。

つまり相続時精算課税制度の受贈者が仮に相続時には何も財産を受け取らなかったとしても、すでに相続財産を前受けしていることになるため相続税計算の対象者となります。

5)二重課税の回避

贈与財産を相続時に持ち戻して相続税の計算を行った結果、相続税が課税されない場合には相続税の申告は不要ですが、既に相続時精算課税制度で納付した贈与税がある場合には申告により還付を受けることが出来ます。

逆に相続税の課税がなされるときには既に納付した贈与税分は差し引いて納付することで二重課税を回避することになります。

6)持ち戻し価格

相続税計算の際に持ち戻す贈与財産の価額は「贈与時の価額」となります。

これは相続時精算課税制度の大きな特徴の一つです。

例えば株や不動産を贈与して、その後価額が上昇した場合でも、持ち戻し価額は贈与時の価額となるため相続税計算上は有利になります。

逆に、贈与時に比べて財産の価額が下落している場合でも、持ち戻し価額は贈与時の価額となりますので、相続税の計算上は不利になります。

基本的に、相続時精算課税制度を利用して贈与する財産は、「将来値上がりする可能性の高い財産」というのが基本となります。

7)他の生前贈与の制度との併用

相続時精算課税制度は「住宅取得等資金の贈与」、「教育資金の一括贈与」などの非課税制度と併用が可能です。

(詳細は「生前贈与の概要」をご参照ください)

8)特別受益

相続時精算課税制度は相続税に関係する制度ですが、遺産分割協議上は特別受益に該当する贈与と見なされる可能性が高くなります。

遺産分割協議上の特別受益は相続開始時の価額で相続財産に持ち戻されますので、相続時精算課税制度による贈与財産も遺産分割協議上は贈与時ではなく「相続開始時の価額」で持ち戻されます。

相続時精算課税制度における贈与財産の持ち戻し価格は、「相続税計算=贈与時点」、「遺産分割協議=相続開始時点」と目的によって異なりますので注意が必要です。

(「特別受益」の詳細はこちらをご参照ください)

2.相続時精算課税制度の活用方法

贈与税の負担を少なく大きな額の財産を移動できる点が制度の趣旨となり、以下の様な活用方法があります。

1)相続税が課税されないご家庭に有効です

相続時精算課税制度は2,500万円までの財産であれば子や孫に無税で贈与が可能な制度です。

また2,500万円を超えた部分についても一律20%の贈与税課税のため通常の贈与税の様な累進性はありません。

それらの贈与財産は最終的に相続財産に持ち戻され相続税計算の対象になりますが、そもそも相続財産の評価額が基礎控除以下で相続税がかからないご家庭では課税関係は発生しないため、子や孫に相続を待たずして生きたお金を贈与できるというメリットのみを享受できます。(その場合、納付した贈与税は還付されます)

2)遺産分割対策として有効

遺産分割協議を行うことなく財産を特定の子あるいは孫に移動できます。

特に不動産や自社株など遺産分割がしづらくまとまった金額の財産に有効です。

但し、子に対する贈与の場合は遺留分を侵害しない範囲にとどめておくことが必要です。

3)相続税の節税対策になる

相続時精算課税制度には本来は相続税の節税効果はありませんが、相続税計算に持ち戻す際は贈与時の価額となるため保有している間に価額が上昇する可能性の高い財産の場合は結果的に節税効果があります。

また収益不動産など収益を生んで相続財産を増やす効果のある財産を贈与することで相続財産を増やさないという効果もあります。

3.相続時精算課税制度のデメリット

- 贈与時には贈与税の有無に限らず必ず申告が必要になります。

- 一度相続時精算課税制度を選択すると、その贈与者との関係では通常の暦年贈与制度には戻れません。

- 不動産を贈与した場合、その不動産は、小規模宅地等の評価減の特例が利用できません。

- 不動産を贈与した場合、不動産取得税と名義変更のための登録免許税がかかります。(相続の場合は、不動産取得税はかからず、登録免許税も軽減されています)

4.相続時精算課税制度を利用した税額計算事例

<モデルケース>

相続財産 :現金 3,000万円

遺言による指定:子A 1,000万円、子B 2,000万円

相続時精算課税制度による財産:4,000万円(被相続人が65歳、子Aが30歳の時に贈与)

<贈与税の計算>

相続時精算課税制度の利用による贈与税は2,500万円を超えた部分に対して一律20%で計算されますので、子Aは150万円の贈与税を納付します。

この金額が2,500万円を超過した贈与が行われた翌年に申告納付となります。

<相続税の計算>

相続財産に相続時精算課税制度を利用した贈与を持ち戻して相続税を計算します。

持ち戻し価額は贈与時の価額である4,000万円となります。

(相続税の詳しい計算手順については「相続税の計算」をご参照ください)

基礎控除: 4,200万円(3,000万円+600万円 × 2人)

課税遺産総額: 2,800万円

(2,800万円 × 1/2)×15%-50万円 =160万円

160万円 × 2人=320万円

子A:320万円 ×(4000+1000)/7000=229万円

子B:320万円 ×(2000/7000)=91万円

※税額控除は無いものとします

子A:229万円-150万円=79万円(既に納付済みの贈与税を差し引きます)

子B:91万円

被相続人から子A・Bに対する相続税の総額は320万円のうち、150万円を既に贈与税として子Aが前納した形になっているため、その額を相続税から差し引いて納付します。

相続時精算課税制度は直系尊属間で少ない贈与税の負担で高額な贈与を行うことが出来ることが最大のメリットです。

また親や祖父母世代からの援助という観点の他、遺産分割対策としても有効に利用することが可能です。

一方、デメリットは申告の手間がかかることと、一度選択すると暦年贈与による贈与が出来なくなること、また不動産を贈与した場合に小規模宅地等の評価減の特例が利用できなくなることには注意が必要です。

また相続時精算課税制度を利用して行った贈与は、遺産分割上は特別受益に該当し遺産分割協議にも持ち戻される可能性が高いです。

特に特別受益は遺留分減殺請求の対象となりますので、相続時精算課税制度を利用して贈与を行う場合でも全体の財産とのバランスを考え遺留分を侵害しないよう十分留意する必要があります。