具体的な計算例

前項で相続税計算の概要について説明させて頂きましたが、本項では具体的な相続税計算の仕方についてご説明させて頂きます。

尚、相続税を計算するにあたっては前段の作業として

- 相続財産の確定と財産評価

- 法定相続人の確定

- 遺産分割内容の確定

が条件となります。

3.の遺産分割については、遺産分割が終了していない場合には法定相続分で相続税計算をして申告をすることになりますが、その場合でも相続財産の評価と法定相続人が確定していないことには正確な相続税額を計算することは出来ません。

1.シンプルな相続税計算

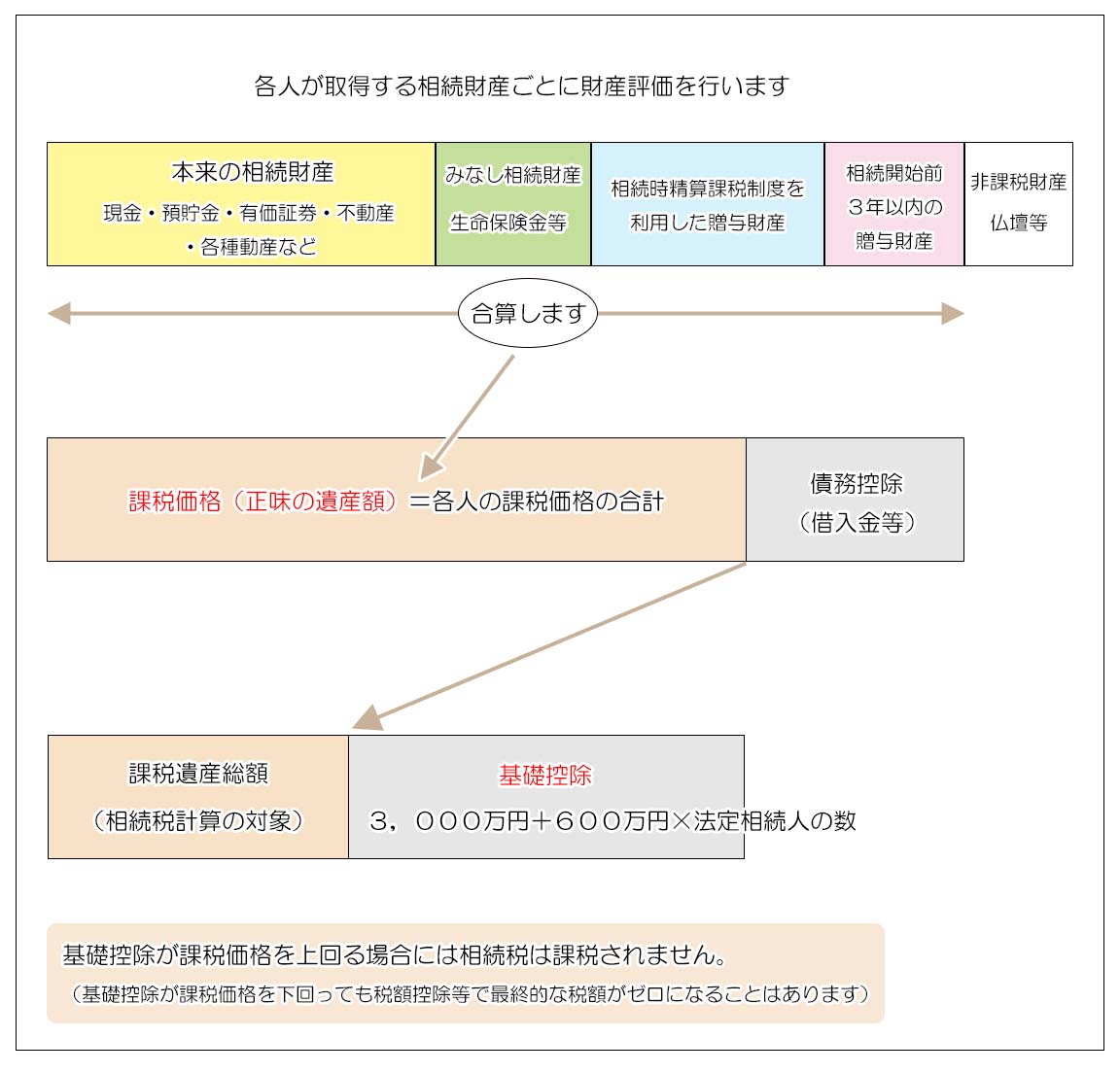

相続税の計算を行うにあたってはまず以下の作業を行う必要があります。

- 各人が取得したプラスの相続財産とマイナスの相続財産の財産評価を行い、合算して各人の課税価格を計算します。

- 各人の課税価格を合計した金額が全体の課税価格(正味の遺産額)となります。

- 課税遺産総額から基礎控除を差し引いた金額が課税遺産総額となり、相続税計算の課税標準となります。

相続税の節税対策では、プラスの財産をいかに減らすかがポイントになり、具体的には不動産を購入(建築)や生前贈与、あるいは生命保険契約を活用するといった対策を行いますが、それらの結果がこの「各人の課税価格の計算」に反映されることになります。

1)相続税の総額の計算

相続税の計算では最初に相続税の総額を計算します。

相続税の総額を計算するに当たっては課税遺産総額を法定相続分で分割した金額に相続税率を乗じます。

<モデルケース>

相続人 :配偶者(母)、子A、子B(3人)

課税価格(正味の遺産額):20,000万円

基礎控除:4,800万円(3,000万円+600万円 × 法定相続人の数)

遺産分割:法定相続分ではなく、3人で均分とします(一人当たり6,666万円)

課税遺産総額:15,200万円(20,000万円-4,800万円)

母 :7,600万円(15,200万円 × 1/2)

子A:3,800万円(15,200万円 × 1/4)

子B:3,800万円(15,200万円 × 1/4)

母 :7,600万円 × 30%-700万円 =1,580万円

子A:3,800万円 × 20%-200万円 = 560万円

子B:3,800万円 × 20%-200万円 = 560万円

相続税の総額は2,700万円となります。

2)各人が納付する相続税額の計算

各人が納付する相続税の金額は、相続税の総額を実際の相続割合で按分した金額となります(課税価格ベース)。

今回は3人の相続人で均分(1/3ずつ)ですので、相続税も同じく1/3で均分にします。

相続税の総額:2,700万円

各相続人の相続税額

母 :2,700万円 × 1/3=900万円

子A:2,700万円 × 1/3=900万円

子B:2,700万円 × 1/3=900万円

最後に税額控除を適用します

母 :900万円 - 900万円 =0(配偶者の税額控除)

子A:900万円

子B:900万円

配偶者には「配偶者の税額控除」という税額控除が設けられており、「課税価格1億6千万円」または「法定相続分」までは相続税が課税されません

尚、税額控除の内容については各項目を参照してください。(税額控除)

相続税の計算は最初に相続税の総額を計算し、その金額を実際の取得金額(課税価格の割合)で按分し、最後に税額控除または加算を行って最終的な各人の相続税額を算するという手順を踏みます。

やや特殊な考え方のようにも感じますが、相続財産をどのように遺産分割をしても相続税の総額は変わらないという税務当局の考えが反映された計算方法となっています。

(相続税の総額を各人の課税価格割合で按分した後に、税額控除あるいは2割加算が適用されますので、実際に納付する相続税額は遺産分割の内容によって変わります)

2.複雑な相続税計算例

上の事例は比較的シンプルでしたが、もう少し複雑な計算例を見てみたいと思います。

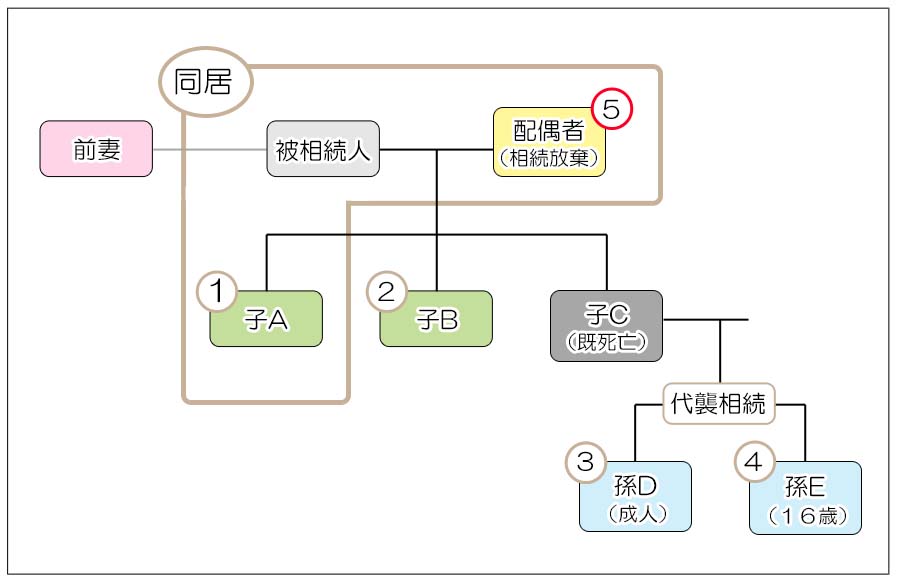

最初に相関図をご覧ください。

<ポイント>

- 民法上の法定相続人は、配偶者が相続放棄をしていることと、子Cが先に亡くなっていて代襲相続となることから、「子A」、「子B」、「孫D」、「孫E」の4人になります。

- 基礎控除や生命保険金の非課税額等に関する「法定相続人の数」の計算では、相続放棄は無かったこととする規定があるので、民法上の4人の相続人に「配偶者」を加えた5人となります。

- 子Aは被相続人と同居していたので、子Aが自宅土地を相続する場合には「小規模宅地等の評価減の特例」が利用できる可能性があります。

- 前妻は相続人ではありませんが、遺贈等により財産を取得すれば相続税の納付義務が発生し、その場合一親等の親族以外となるため相続税額は2割加算となります。

- 孫D・孫Eは代襲相続人として子Cの相続分を引き継いでいるので2割加算はありません。また未成年の孫Eには未成年者控除が適用されます。

<モデルケース>

法定相続人の数:配偶者、子A、子B、孫D、孫E(5人)

基礎控除 :6,000万円(3,000万円+600万円 × 5人)

相続財産 :総額28,000万円

<内訳>

自宅土地 : 8,000万円

自宅家屋 : 2,000万円

現預金 :11,000万円

生命保険金 : 7,000万円

相続割合 :下表の通り

<相続財産は以下の通り遺産分割しました>

| 財産 | 評価額 | 取得者 |

|---|---|---|

| 自宅土地 | 8,000万円 | 子A |

| 自宅家屋 | 2,000万円 | 子A |

| 現預金 | 1,000万円 | 子A |

| 4,000万円 | 子B | |

| 3,000万円 | 孫D | |

| 3,000万円 | 孫E | |

| 生命保険金 ※ | 4,000万円 | 配偶者 |

| 2,000万円 | 子B | |

| 1,000万円 | 前妻 | |

| 合計額 | 28,000万円 |

尚、生命保険金ついて二親等までの親族以外を受取人にするには保険会社の承認を得る必要があることが多いです。

<遺産分割の概要>

- 子Aは被相続人と同居していたことから、今後も引き続きの配偶者(母)の面倒を見る前提で自宅の土地建物を相続し、現預金については1,000万円のみ相続しました。

- 配偶者は老後の生活資金として4,000万円の生命保険金を受け取り、遺産分割協議からは離脱するため相続放棄をしました。

- 子Bは現金と生命保険金で6,000万円を受け取り、孫D・孫Eも合計で子Bと同額の6,000万円を相続しバランスを取りました。

また前妻に対しては被相続人が生命保険金1,000万円を受け取れるようにしていました。

生命保険契約以外の相続財産について被相続人が遺言で遺産分割を指定していた場合には遺留分の侵害について配慮する必要があります。

今回の例で言うと、遺留分については生命保険金を除く2億1千万円が遺留分の対象となり(生前贈与等は無かったものとします)、遺留分権者は相続放棄をした配偶者以外の4人の法定相続人となります。

事例では法定相続分の1/2が遺留分(相対的遺留分)となり、各人の個別的遺留分は

- 子A:2億1千万円 × 1/2 × 1/3 =3,500万円

- 子B: =3,500万円

- 孫D:2億1千万円 × 1/3 × 1/2 × 1/2 =1,750万円

- 孫E: =1,750万円

となり、結果的に各人とも遺留分の侵害はありません。(下の各人の課税価格と比較してください)

また遺留分についての詳細は「遺留分とは」をご参照ください。

1)各人の課税価格の計算

各人の課税価格は、取得した相続財産の評価額の合計となります。

評価にあたっては特例の適用があるかどうかを判断する必要があります。

- 子Aは自宅を相続し今後も住み続けることで土地の評価額について「小規模宅地等の評価減の特例」が利用でき、評価額を8割(80%減)で評価できます。

- 生命保険金については非課税額が「500万円 × 法定相続人の数」で計算され2,500万円となりますが、この非課税額が利用できるのは法定相続人のみなので、相続放棄をした配偶者と元々相続人でない前妻は利用できません。

生命保険金の非課税額は子Bのみが適用できることになります。

| 相続人等 | 財産 | 評価額 | 各人の課税価格 |

|---|---|---|---|

| 配偶者 | 生命保険金 | 4,000万円 | 4,000万円 |

| 子A | 自宅土地 ※1 | 1,600万円 | 4,600万円 |

| 自宅家屋 | 2,000万円 | ||

| 現預金 | 1,000万円 | ||

| 子B | 現預金 | 4,000万円 | 4,000万円 |

| 生命保険金 ※2 | 0円 | ||

| 孫D | 現預金 | 3,000万円 | 3,000万円 |

| 孫E | 現預金 | 3,000万円 | 3,000万円 |

| 前妻 | 生命保険金 | 1,000万円 | 1,000万円 |

| 課税価格 | 19,600万円 | 19,600万円 |

※1 8,000万円 × 20%

※2 2,000万円 - 2,500万円 ≦ 0

2)基礎控除

基礎控除額は

となります

相続放棄は無かったものとして法定相続人の数を計算する点にご注意ください。

その結果、課税遺産総額は

となります。

3)相続税の総額の計算

相続税の総額は、課税遺産総額を法定相続分で按分して計算します。

この場合の法定相続分も相続税計算上の法定相続人によるものとなりますので、配偶者を含む5人で按分をすることになります。

| 法定相続分 | 課税遺産総額 | 相続税額 | |

|---|---|---|---|

| 配偶者 | 1/2 | 6,800万円 | 1,340万円 |

| 子A | 1/6 | 2,266万円 | 290万円 |

| 子B | 1/6 | 2,266万円 | 290万円 |

| 孫D | 1/12 | 1,133万円 | 120万円 |

| 孫E | 1/12 | 1,133万円 | 120万円 |

| 合計 | 13,600万円 | 2,160万円 |

相続税の総額は2,160万円となります。

4)相続税の総額を各人の課税価格の割合で按分します

| 課税価格 | 相続税額 | |

|---|---|---|

| 配偶者 | 4,000万円 | 440.8万円 |

| 子A | 4,600万円 | 506.9万円 |

| 子B | 4,000万円 | 440.8万円 |

| 孫D | 3,000万円 | 330.6万円 |

| 孫E | 3,000万円 | 330.6万円 |

| 前妻 | 1,000万円 | 110.2万円 |

| 合計 | 19,600万円 | 2,160万円 |

5)税額控除等を行います

| 税額控除等 | 相続税額 | |

|---|---|---|

| 配偶者 | 配偶者控除 ※1 | 0円 |

| 子A | なし | 506.9万円 |

| 子B | なし | 440.8万円 |

| 孫D | なし | 330.6万円 |

| 孫E | 未成年者控除 ※2 | 290.6万円 |

| 前妻 | 2割加算 | 132.2万円 |

| 合計(納税額) | 1,701.1万円 |

※1 配偶者控除:配偶者の相続分が法定相続分または1億6千万円までは全額非課税となります

※2 未成年者控除:(20歳-相続開始時の年齢)×10万円=40万円

「小規模宅地等の評価減の特例」や「税額控除」につきましてはそれぞれの項目をご参照ください。

相続税の計算が複雑になると、一つ一つの処理を正確に行うことにより注意が必要になります。

また「小規模宅地等の評価減の特例」は適用の可否など判断が難しい場合もありますし、ここで取り上げたような「相続放棄」、「代襲相続」、「未成年者相続人」、「複数の生命保険契約」、「相続人以外の者の財産の取得」など計算を複雑にする要素がある相続の場合では間違った相続税申告をしないためにも専門家へ積極的に相談をしてください。

また特例を利用した場合、最終的に相続税がゼロになる場合でも申告は必要になりますので(申告要件)、その点にも十分注意が必要です。