共有

共有とは一つのものを複数人が共同で所有している状態を指します。

共有による所有の対象物に制限はありませんが、一般には不動産においてよく見られる所有形態となります。

相続においては、相続が発生し遺産分割協議が終了するまでの間、相続財産は一旦相続人全員によって法定相続割合で共有されるとされていますが、現実には共有のまま遺産分割を先送りにしている相続は少なくありません。

共有という財産の所有形態の特徴について整理をしてみたいと思います。

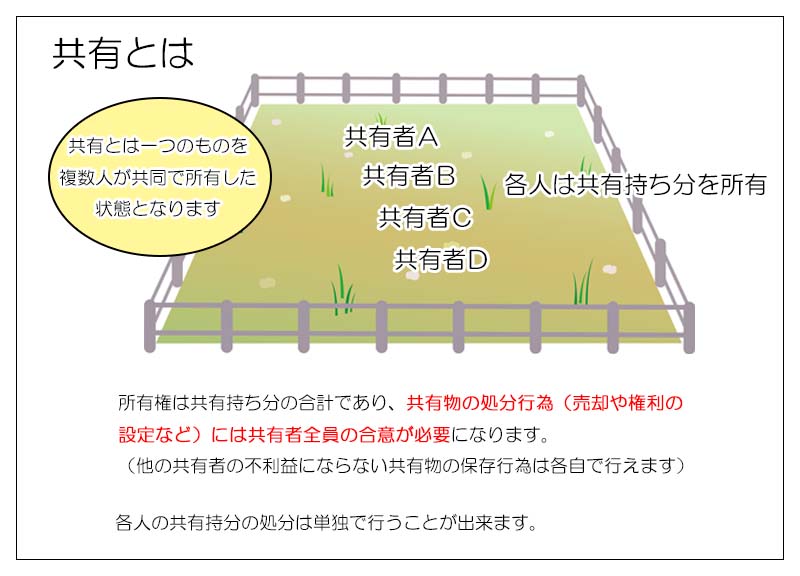

1.共有とは

共有とはものの所有形態の一つで、共有者は共有持分を有し、概念上それらを合算したものが所有権となります。

共有者の行為には「保存行為」、「管理行為」、「変更(処分)行為」の3種類があり、不動産を例にとると、ある共有者が共有物の形状を変えずに修繕をするような行為は「保存行為」と言い共有者が単独で行うことが出来ます。

一方、共有不動産を売却するなど法律的な処分行為は「変更(処分)行為」と言い、共有者全員の同意がない限り行うことが出来ないされています。

「管理行為」は変更行為までは及ばない利用・改良行為とされ、共有持ち分の過半数で行うことが出来るとされていますが、実務的には変更行為との区分は容易ではありません。

<共有物の処分等>

<共有物の処分等>

共有物は行為によって必要となる共有者の持ち分割合が異なります。

尚、管理行為の「過半数」は共有者の人数の過半数ではなく、共有持分の過半数となることにご注意ください。

2.相続における共有の問題点

1)相続財産の凍結

相続において、相続財産は遺産分割協議によって各財産の取得者が決定するまでの間、一旦法定相続人によって法定相続分で共有されるものとされています。

遺産分割協議がまとまらない場合、財産は共有のままとなるため、相続人全員の合意がない限り売却などの処分行為が出来ない状態が続いてしまいます。(全員の合意ですので持ち分の多い少ないは関係ありません)

一般的には遺産分割協議がまとまらないこと自体が全員の合意が得られていない状況とも考えられますので、そのまま財産が凍結(何もできない)状態になってしまう可能性が高くなってしまいます。

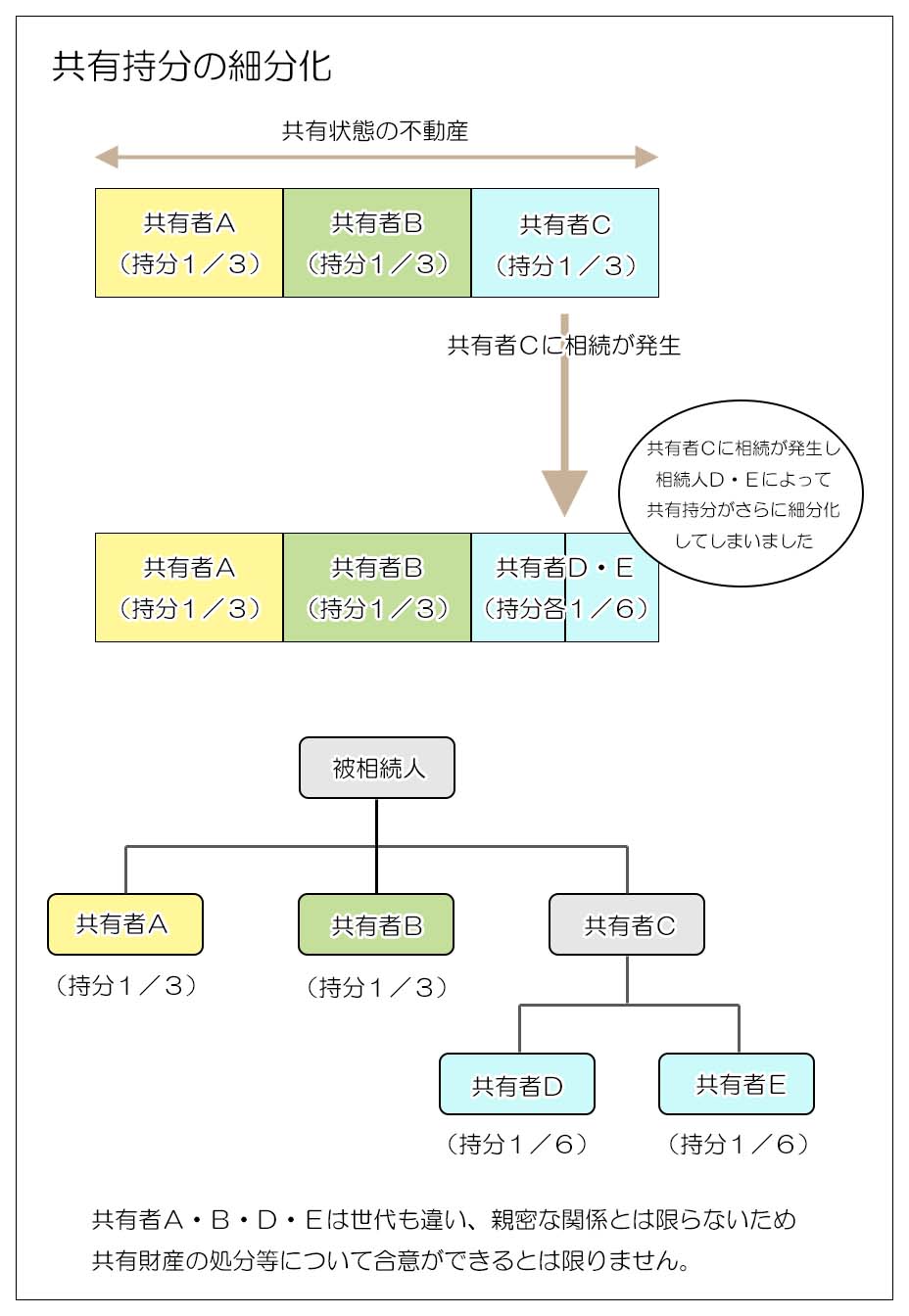

2)共有持分の細分化

不動産を例にとると、共有状態の不動産において共有者に相続が発生すると、その共有持分が相続財産となり、共有者の相続人によって共有持分が更に細分化されてしまう可能性があります。

共有財産の処分は共有者全員の合意が必要ですので共有者が増えれば増えるほど合意を得ることが難しくなってしまいます。

共有による問題点は共有者全員の合意が得られないことによる財産の凍結と、時間が経過することによる共有持分の細分化にあります。

実務上も遺産分割協議の安易な先送りや、平等な遺産分割を実現するために敢えて不動産を共有にしている例がっ少なくありませんが、最終的に共有持分が細分化してしまい手が付けられなくなってしまう恐れがあることを考えると、安易な共有は出来るだけ避けるべきとされています。

3)想定していない相続の発生

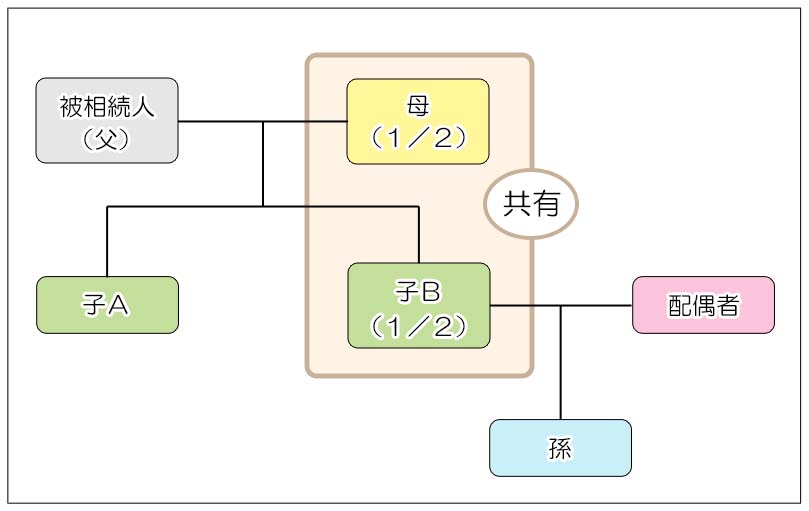

実務上、非常に多い共有の例が、父の相続で母と子が自宅などを共有するというものです。

下の図は、母亡き後は同居の子Bが家を継いでいきたいという意向がある場合などによくありがちな共有パターンです。

この場合、母に相続が発生した時には、残りの共有持分を子Bが相続し、子Aには現金等別の財産を相続させることでバランスをとるように考えていることが多いと思われますが、現実にはは母よりも子Bが先に亡くなってしまうこともしばしば起こりえます。

その場合、子Bの相続人は子Bの配偶者と子供(図では孫と表示)となり、自宅の共有持分は配偶者が相続することが多いと思われます。

結果として自宅は子Bの母と配偶者が共有することになりますが、そうなると母の相続の時には自身の共有持分を誰に相続するのかという問題が発生します。

相続人は子Aと代襲相続人である孫となりますが、義理の親子関係が上手く行っていれば遺言により孫か配偶者に相続させればよいですが、そうでなければ子Aに相続させようと考えることもあり得ます。

そうなると家は子Aと子Bの配偶者の共有となり、配偶者は子Aに賃料を請求されるかもしれませんし、かと言って共有持ち分の売却も簡単ではないので、色々と面倒なことにはなりそうです。

結果論ですが、父の相続のときに安易な共有にせず、母が全てを相続していれば、このような問題は発生せず、少なくとも単独所有権で処理をすることが可能になりました。

共有の場合、変な言い方にはなってしまいますが人は順番通りに亡くならないという点には充分注意する必要があります。

3.共有状態の解消

共有状態を解消するための方法としては以下のものがあります。

1)現物分割

共有物そのものを共有者の持ち分に応じて分割して、それぞれ共有者の単独所有にする方法です。

土地であれば分筆という手続きで一つの土地を複数の土地に分けることは可能ですが、大きさや形状、道路との位置関係をバランスよく分割できる例はそれほど多くありません。

また分割することによって、価格が上がることもあれば下がることもありますので、その辺りの見極めも重要です。

また建物の場合は給排水や電気などの設備などがあり、物理的に分割ができないことが大半です。

2)価格賠償

他の共有者に金銭を交付して共有持分を買い取る方法です。

現物分割が必ずしも共有持分に応じた割合で分割できない場合、差額を金銭等で調整することも価格賠償の一種となります。

但し、共有持分の買い取りついては売却側に譲渡所得税が、買い取り側に不動産取得税が課税される可能性がありますので、それらの税務コストを見込んでおく必要があります。

3)換価分割

共有物を売却して、経費差し引き後その代金を持ち分割合に応じて分配する方法です。

これらの方法は他の共有者との話し合いで行うことができますが、必ずしも話し合いがまとまるとは限りません。

その様な場合には共有者は単独で裁判所へ共有物の分割請求を申し立てることが出来ます。

共有物分割請求により裁判所が取る分割方法は原則として現物分割となり、諸事情に応じて価格賠償を組み合わせることがあります。

しかしいずれの方法もまとまらない場合には最終的には競売によって共有物分割を進めることになります。

4.遺産分割で共有が問題にならないケース

相続において財産の共有による遺産分割は避けるべきとされていますが、遺産分割方法の一つである「換価分割」を行う場合にはその限りではありません。

換価分割は不動産などの相続財産を売却してその売却代金を相続人同士で分配する遺産分割方法ですので、売却を前提とする場合には共有であっても既に処分の合意が出来ていることになり、共有のデメリットが影響しません。

相続財産の共有は、相続財産が不動産に偏っていて平等な遺産分割が出来ない時に採用されやすい傾向があります。

本来であれば代償金の支払いにより単独所有を目指すか、売却して売却代金を分割する方法が共有を避ける方法として望ましいのですが、それを許さない事情があるときに共有により問題を先送りしてしまうケースが少なくありません。

二次相続の発生や、共有者の行方不明、共有持ち分の第三者への売却など将来的に問題が深刻化する可能性が高いので、一旦は共有にするにしてもあくまでも解消を前提とした検討をしておくことが肝要です。