住宅取得等資金の贈与

2015年1月1日から2021年12月31日までの間に、父母や祖父母などの直系尊属から、自らが居住するための住宅の取得等に充てるための資金の贈与を受けた場合には、一定要件のもと贈与税が非課税になります。

これは住宅購入という経済波及効果の高い取り引きに限定して、シニア層から若い世代へお金の移転を促し、経済の活性化を図るための贈与の特例で、相続財産を減らす相続税の節税対策としてだけでなく、住宅を購入しようとする子や孫世代にとっても非常に有効な贈与制度となります。

1.制度の概要

「住宅取得等資金の贈与」には制度利用上、以下の要件があります。

1)贈与者と受贈者

- 贈与者は受贈者の直系尊属(父母、祖父母など)となります。年齢要件はありません

- 受贈者は20歳以上(※)の子または孫(直系卑属)となります。また贈与を受ける年の合計所得は2000万円以下でないといけません

※贈与を受けた年の1月1日時点における年齢となります。

住宅取得等資金の贈与による贈与の上限金額は受贈者(贈与を受ける人)一人当たりの金額となります。

2)住宅取得等資金とは

住宅取得等資金とは、建物の新築、建売住宅や分譲マンションの購入、中古住宅の購入、自宅の増改築のための資金を指します。

また住宅建築のための土地の先行取得のための資金も対象になりますが、後で述べる入居時期の要件を満たす必要があります。

3)非課税となる金額

贈与税が非課税となる金額は、住宅取得の契約時期と課税される消費税率、および住宅の性能によって異なります。

質の高い住宅とは、省エネルギー、耐震性、バリアフリー性について国土交通省が定める一定要件を満たした住宅となります。

また恒久的な税制ではなく、期限のある特例であることには注意が必要です。

住宅取得資金の贈与という社会的には非常に影響のある税制ですので、今後も延長される可能性は高いと思われますが、現時点ではいつまでも使える特例ではないということにはご留意ください。

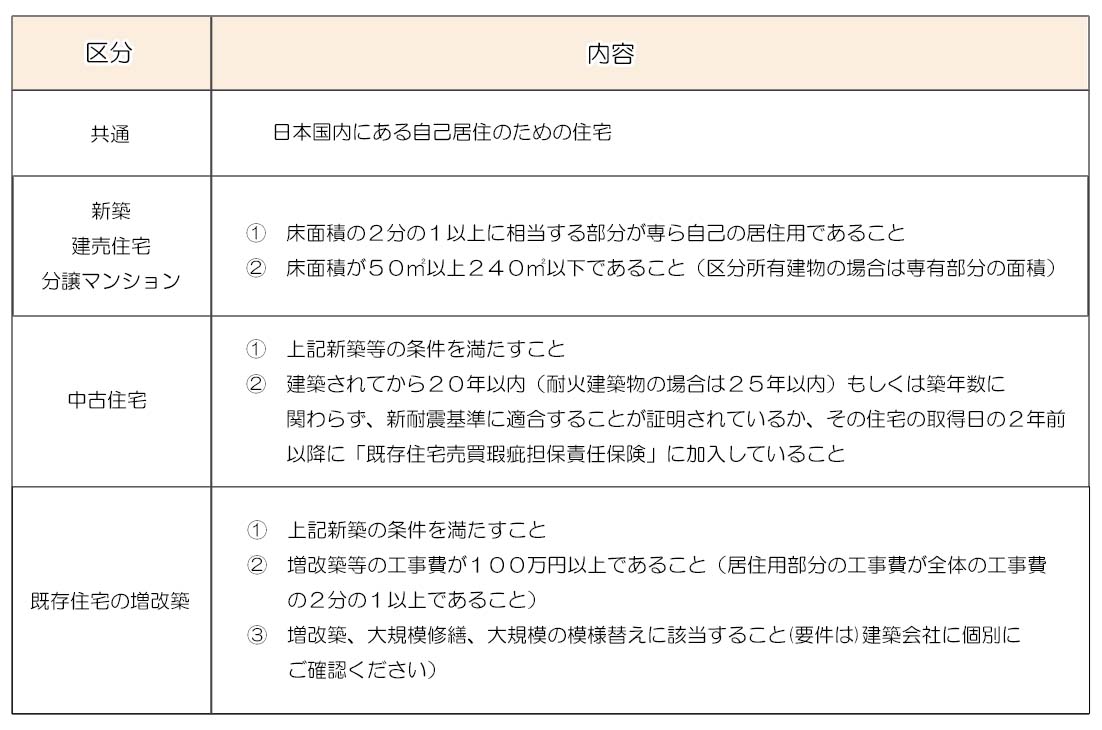

4)対象となる住宅等

贈与税非課税となる住宅の主な要件は以下の通りとなります。

増改築については実際の要件は非常に細かく定められていますので、建築会社等に非課税贈与の対象になるかどうかは直接ご確認下さい。

5)その他

・入居要件

この非課税贈与の特例を受けるためには、贈与を受けた年の翌年3月15日までにその住宅に居住しなくてはいけません。

仮に工事等が期日に間に合わない場合でも、遅滞なく入居できることが確実である場合には適用を受けることが可能ですが、贈与の翌年12月31日までに入居できない場合には非課税特例は適用できなくなり贈与税が課税されます。

・持ち戻し

相続時精算課税制度とは異なり、「住宅取得等資金の贈与」では贈与された金額を相続時に相続財産に持ち戻すということはありません。

また相続税の計算上、相続開始前3年以内に行われた贈与も本来は相続財産に持ち戻す必要がありますが、この制度を利用して贈与された金額は、仮に相続前3年以内に行われた贈与であっても持ち戻しの対象にはなりません。

但し、この贈与は遺産分割協議上の「特別受益」に該当する可能性が非常に高く、遺産分割協議における特別受益の持ち戻しには該当しますので、その点はご注意下さい。

(「特別受益」についてはこちらをご参照ください)

・手続き

贈与を受けた翌年2月1日から3月15日までの間に税務署に申告が必要です。

(確定申告期間より2週間早く申告が可能です)

2.相続時精算課税制度との併用

相続時精算課税制度を利用して住宅取得等資金の贈与を受けることが出来ます。

この場合、相続時精算課税制度の贈与者の年齢要件(60歳以上)は適用されず年齢要件がなくなります。(受贈者はの年齢要件は変わりません)

また取得する住宅に関する要件は「住宅取得等資金の贈与」とほぼ同じですが、相続時精算課税制度では240㎡以下という要件はありません。

<例>

2019年5月に自宅を新築契約、消費税は8%、一般住宅5000万円を購入、父から3500万円の贈与を受ける場合

相続時精算課税制度による贈与 2,800万円(上限2,500万円を300万円オーバー)

贈与税額 300万円 × 20% =60万円

3.暦年贈与との併用

住宅取得等資金の贈与は暦年贈与と併用できます。

つまり特例贈与金額の上限+110万円までが非課税となります。

この住宅取得資金に関する贈与税の特例は、贈与者側から見るとまとまった金額を非課税で贈与(財産の移転)ができ、さらには相続開始前3年以内の贈与の持ち戻しの対象にもならないという意味で、相続税対策として非常に有効です。

また、親(あるいは祖父母)から子(孫)に対する住宅取得資金援助という社会的な影響の強い贈与であり、他の贈与制度と比較しても活用の度合いが高い贈与となります。

但し、複数の子や孫がいる場合に特定の子や孫にだけ贈与をすると、遺産分割協議が揉める原因にもなりますので、実施の是非については慎重に検討する必要もあります。