親族とは

「親族」という言葉は、「親戚」と同じような意味合いで日常的によく使われていますが、正式な定義は法律によって定められています。

相続の手続きにおいても、「親戚」という言葉は出てきませんが、「親族」という言葉は本人とその親族との関係性を表す「血族」や「姻族」、あるいは「親等」といった言葉と併せて頻繁に用いられます。

親族関係は法定相続人の確定を始め、「相続時精算課税制度」や「小規模宅地等の評価減の特例」といった重要な相続手続きと密接な関係がありますので、一度考え方を整理しておきたいと思います。

1.親族とは

親族とは民法により次のように定められています。

- 6親等以内の血族

- 配偶者

- 3親等内の姻族

用語の意味は以下の通りとなります。

1)親等

「親等」とは親族間の関係の遠近を表す言葉(単位)で、一度同一の先祖まで戻って数えるところに特徴があります。

言葉で説明をすると難しいので後で実例に基づいてご説明をさせて頂きます。

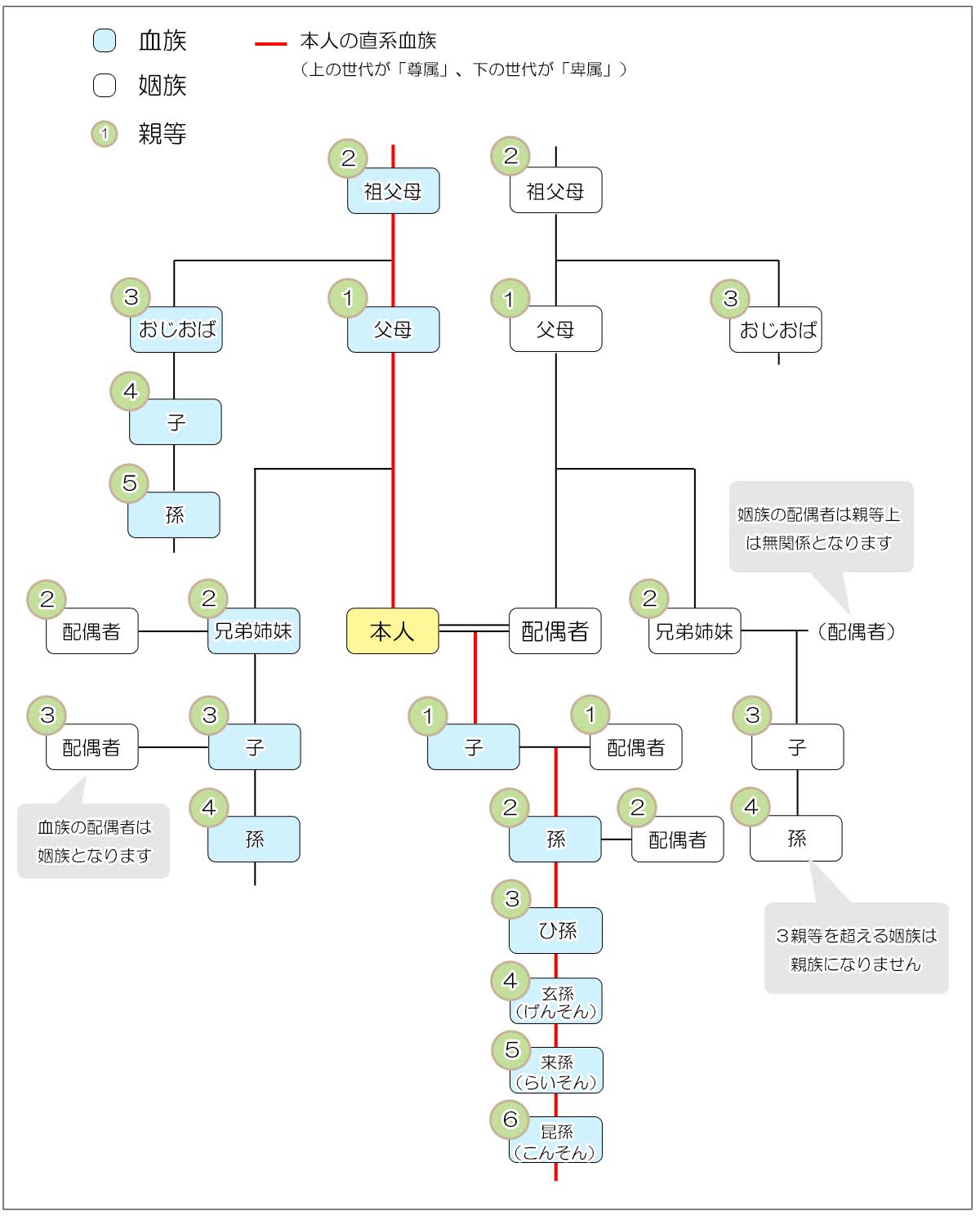

2)血族

「血族」とは文字通り血のつながり(血縁)のある親族関係を指します。

但し、養子縁組をするとその親子関係も血族となります。

3)姻族

「姻族」とは配偶者の血族を指し、婚姻によって成立する親族関係となります。

よって離婚や死別により婚姻関係が終了し、残された配偶者が「姻族関係終了の意思表示」を行うと姻族関係は消滅します。

また血族の配偶者も姻族となります。

4)配偶者

「配偶者」は本人と同じ親等の姻族となります。

親族関係で考えたときに配偶者は本人と同一の親等(そういう言葉はありませんがいわゆるゼロ親等)となります。

血族の配偶者は姻族となります。

5)尊属と卑属

親族の定義とは異なりますが、「尊属(そんぞく)」、「卑属(ひぞく)」という言葉も、相続関係では重要です。

自分を基準に上の世代を「尊属」と言い、下の世代を「卑属」と言います。

あくまでも世代ベースでの区分であるため、「祖父母世代」、「親世代」を尊属と言い、「子世代」、「孫世代」を卑属と呼びます。

年齢による区分ではないことにご注意ください。

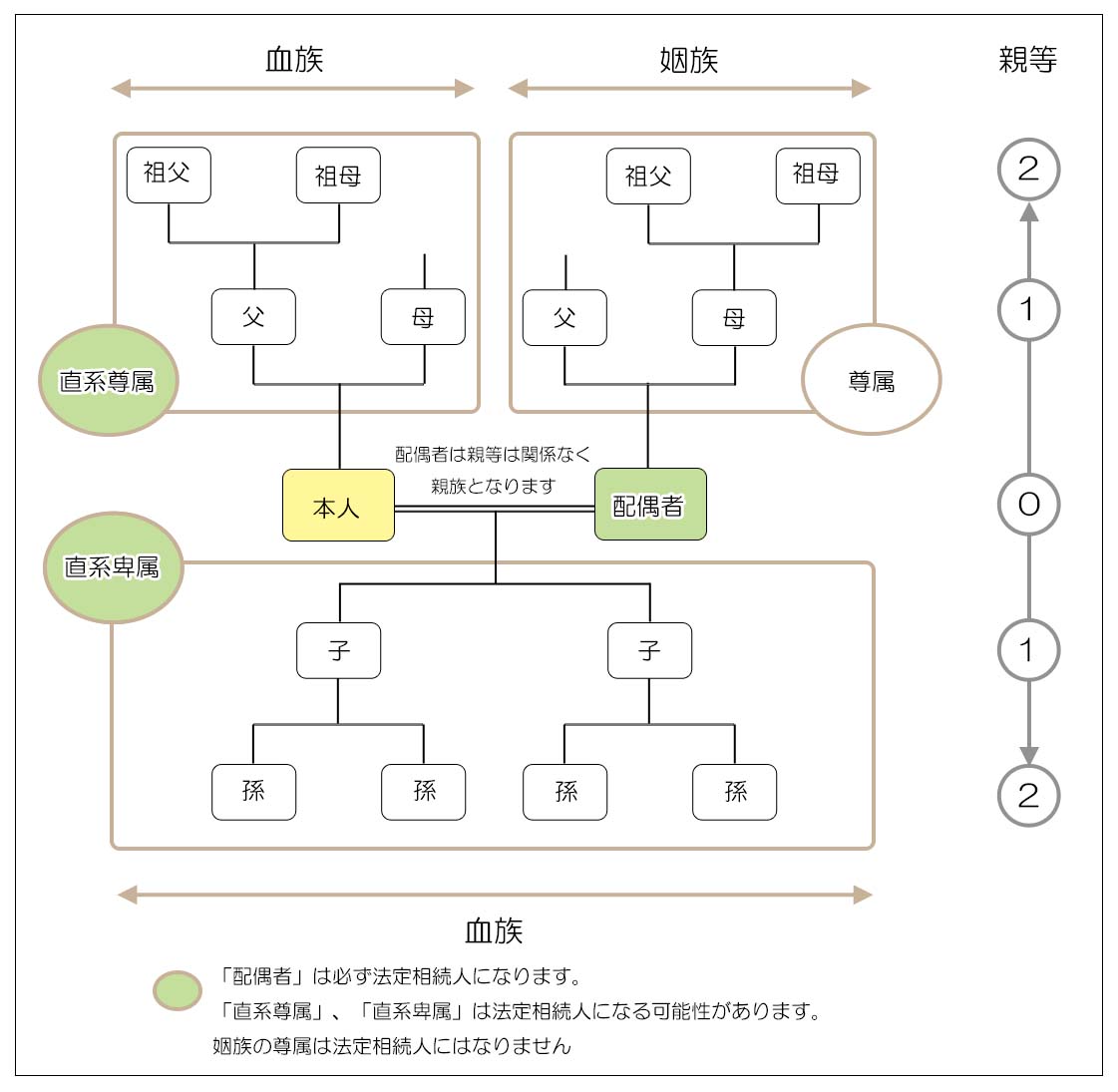

<本人から見た関係図>

<例>

- 本人から見て父母は祖父母は「血族(直系尊属)」となります。

- 本人から見て配偶者の父母や祖父母は「姻族(尊属)」となります。

- 本人から見て子や孫は「血族(直系卑属)」となります。

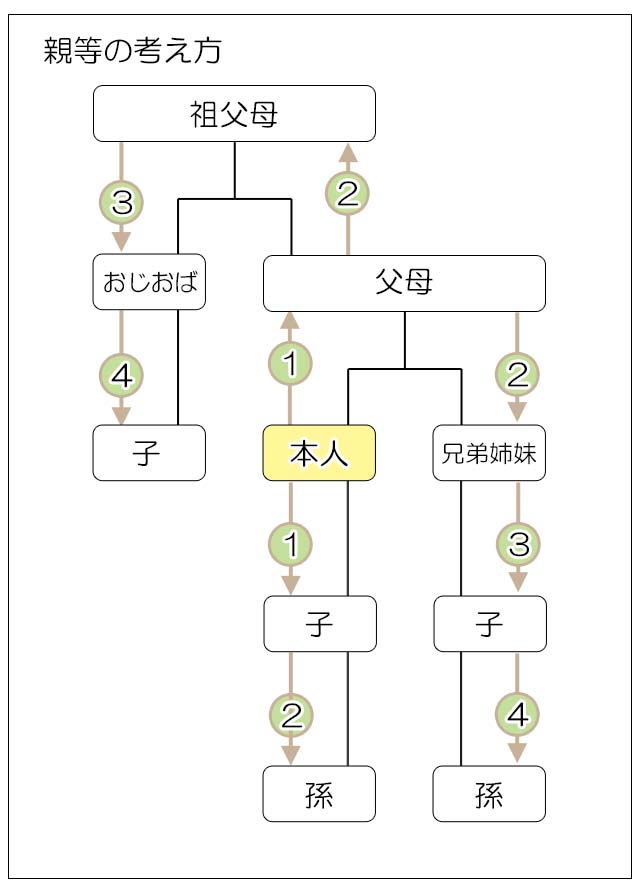

2.親等の考え方

親等は本人を基準に血族・姻族との関係の遠近を表す単位となります。

特徴は自分と相手の共通の尊属(上の世代の血族)を経由して関係性を数えるところにあります。

尚、配偶者は自分と同じ親等となります。

1)親等の数え方

本人と相手方の親等を数える場合、父母や祖父母あるいは子や孫といった直系の関係の場合には、単純に1世代が1親等となります。

(本人を基準に親と子は1親等の関係、祖父母と孫は2親等の関係になります)

一方、直系の相手方でない場合には一度双方に共通の尊属まで遡って数えます。

具体的には次のような数え方となります。

本人から見て兄弟姉妹の共通の尊属は父母となりますので、一度父母に遡って兄弟姉妹へと降りて数えます。

本人とおじおばの関係は、共通の尊属が祖父母ですので祖父母の代まで遡っておじおばへ降りて数えることになります。

2)具体的な親族の範囲

本人の親族は「配偶者」と「6親等以内の血族」と「3親等以内の姻族」となり

ます。

それを図で表すと以下のようになります。

6親等の親族の範囲がかなり広いことが分かるかと思います。

(一部は図で表示しきれていません)

3.親族が関係してくる相続手続き等

1)法定相続人

法定相続人になることが出来るのは、本人の「配偶者」と「子」、「直系尊属」、「兄弟姉妹」となります。

配偶者と子はいれば必ず法定相続人となり、子が先に死亡している場合にはその子(被相続人から見ると孫)が代襲相続をします。

直系尊属は子(代襲相続人を含む)がいない場合に法定相続人となり、兄弟姉妹は子と直系尊属がいない場合に法定相続人となります。

(子から下の代への代襲相続にお制限はありませんが、兄弟姉妹の代襲相続は1代限りとなります)

2)生前贈与

一定額を超える生前贈与には贈与税が課税されますが、直系尊属から直系卑属に対するの贈与は一般の贈与と比較して税率が低く定められています。

また「相続時精算課税制度」や「住宅等取得資金の贈与」、「教育資金の一括贈与」など直系尊属から直系卑属に対してのみ適用可能な生前贈与の制度もあります。

3)小規模宅地等の評価減の特例

被相続人が居住していた建物の土地を、配偶者や生計を一つにする親族等が取得した場合、土地の評価額を80%減額して相続税計算の基礎とすることができる制度です。

(特定居住用宅地等の場合)

この特例は、居住の用に供されていた土地等を取得するのが法定相続人に限定されるのではなく、親族までが対象になっている点にご注意ください。

親族の範囲は実際の交友関係や一般的に「親戚」と捉えている関係とは若干違いがあります。

しかし法定相続人を含む親族の関係は相続手続きを進める上で基礎となる考え方ですので、正しく理解しておく必要があります。