引き取り手のいない不動産

遺産分割は被相続人が遺した相続財産を相続人の間で分割する手続きです。

しかし実際には相続人がいない場合や、相続人はいても誰も相続を望まない相続財産もあります。

昨今の空き家問題に見られるように、不動産は引き取り手のいない相続財産になりやすい側面もありますので、その場合の手続きにも触れておきたいと思います。

1.相続人がいない場合

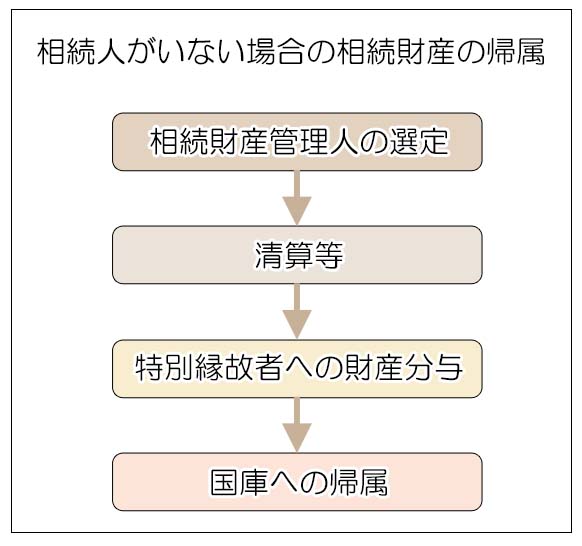

法定相続人が存在しない場合には、相続財産は以下の手順で帰属が決まります。

1)相続財産管理人の選定

被相続人の債権者などの利害関係人や検察官の請求により家庭裁判所が相続財産管理人を選任します。

相続人が全員相続放棄をした場合も相続財産管理人が選任されます

2)清算等

相続財産管理人は相続人の捜索を行います。また債務の清算等を行います。

3)特別縁故者への財産分与

被相続人の生前に介護をしていたなど特別な縁故のあった者から請求があった場合で、清算手続き終了後に残余財産があるときには相続財産の全部または一部が分与されます。

(特別縁故者については下記を参照ください)

4)国庫への帰属

上記の手続きを経てもなお残余財産がある場合は国庫へ帰属します。

<特別縁故者とは>

特別縁故者とは、被相続人と生計を同じくしていた者、被相続人の両要介護に努めた者、その他特別な縁故があった者と定められています。

長年連れ添った内縁の妻などが典型的な対象者です。

尚、特別縁故者も上で述べた相続財産管理人の選定を申し立てることができます。

2.相続人に連絡が取れない場合

戸籍調査により相続人がいることはわかっても、相続人が行方不明で連絡が取れないということもあります。

遺産分割協議は全ての相続人によって行う必要があるため、このままでは遺産分割協議が行えません。

この場合は、以下の2つの方法を採ることになります。

1)不在者財産管理人の選任

家庭裁判所へ不在者財産管理人の選任を請求し、遺産分割協議にはこの不在者財産管理人が参加する方法です。

(不在者財産管理人が遺産分割協議に参加するためには、管理行為を超える業務となるため権限外行為の許可も必要になります)

但し、不在者財産管理人が参加する遺産分割協議は、法定相続分を下回る内容では裁判所が許可をしないため、柔軟な遺産分割が行えないというデメリットがあります。

相続人に行方不明者がいる場合には、行方不明の相続人がいなくても相続手続きが出来るよう遺言等を準備しておくことが必要です。

2)失踪宣告

行方不明になってから7年間が経過すると家庭裁判所に失踪宣告の請求が出来ます。

行方不明になったというのは単に連絡を取っていないということではなく、ある日を最後に音信が途絶えたという基準日が起算となります。

但し、失踪宣告はその人が法律上死亡したとみなす(つまり相続人でなくなる)、非常に重大な判断となるため裁判所も簡単には認めてはくれません。

実務上は1)の不在者財産管理人を選任する方式で取り進めることが基本です。

3)相続人が見つかった場合

相続財産管理人の捜索により相続人が見つかった場合は、一連の手続きが無かったものとなりますが、相続財産管理人が権限に基づいて行った行為については有効となります。

3.相続人はいるものの引き取り手がいない場合

相続財産に現預金等のプラスの財産があり債務も無ければ、相続人同士の関係がよほど悪くない限り相続放棄をする人はいません。

しかし近年は下の様な事例の相続が増えてきています。

相 続 人 子が二人(既に独立して遠方に居住)

相続財産 被相続人が住んでいた自宅と現金1,000万円(但し、自宅に財産価

値はない)

遺産分割 子二人は自宅の引き取りは希望しない

この場合、現金は相続人二人で分割できますが、双方が引き取りを希望しない自宅の取り扱いに困ります。

不動産には「分けづらい」、「流通性が低い」という特徴がありますが、資産価値の低い不動産であればその傾向はなおさら顕著になります。

しかし相続人としては相続財産に現金がある以上、相続放棄はしたくない状況です。

相続手続きにおいては、「特定の財産だけを相続して、他の財産は相続放棄する」というような都合の良い制度はありませんので、この様な場合には現金は遺産分割して自宅は法定相続分で共有という形になってしまう可能性が高いです。(遺産分割の一部未了)

相続財産は相続が発生した瞬間に一旦相続人全員による共有になりますので、遺産分割が未了の相続財産は自動的に共有のままということになります。

但し、この様な消極的な共有の場合でも以下の点には十分留意する必要があります。

1)共有の放置リスク

共有はそのまま放置していると、次の相続が発生し共有持分の細分化や共有者の関係性の希薄化など事態は悪くなる一方です。

共有は問題の先送りに過ぎないということを認識しておく必要があります。

2)共有物の維持管理コスト

共有物の維持管理に関するコストは各相続人が共有割合に応じて負担しなくてはなりません。

住む人のいなくなった不動産の維持管理費用(老朽化による危険の回避や雑草処理など)や固定資産税等が対象となりますのでご注意ください。

3)固定資産税のアップ

空き家を放置することにより土地の固定資産税が住宅の敷地として扱われずに減免の対象から外れ税額が大幅に増える可能性があります。

現在、一定要件のもと不動産を放棄できる制度の創設が検討されています。

安易な放棄が横行しないよう、要件はそれなりに厳しくなるとは思われますが、この制度が施行されれば共有のまま手がつけられないでいる不動産の処分が進むか可能性があります。

※相続で取得した空き家を取り壊して更地にした後で売却した場合には特例があります。詳細については「相続にかかわる不動産の税金」をご参照ください。