貸宅地(借地権)

土地の所有者が自分の土地を自分で利用する場合、その土地は自用地と呼ばれ土地の評価額がそのまま相続税計算上の財産評価額となります。

一方、自らが保有する土地を有償で人に貸し付けて、借りた人がその上に建物を建てた場合には借地権という権利が発生し、土地の評価額がさらに下がります。

これは借地権が借地借家法という法律で強く守られた権利であり、土地所有者(貸主)からすると土地に借地権が設定されている間は自分の土地であっても自由に利用することが出来ず、結果として相続財産としての評価も自用地(何の制約もない土地)よりも低く評価されることにつながります。

借地権は一度設定されるとよほどのことがない限り土地所有者からは解約できず、土地所有者からすると半永久的に土地の利用が出来なくなるという側面があるため、現在では新たに借地契約を結ぶケースは親族間や同族会社への貸し付けなどごく一部に限られますが、既に結ばれた借地契約が地価の高い都市部においてはまだまだたくさん残っており、相続税対策を考える際にも借地権評価への理解は欠かすことが出来ません。

尚、借地権は土地を有償で借りてその土地上に建物を建築し登記することで権利が認められますので、駐車場や資材置き場として土地を貸している場合や、家族間で無償あるいは極端に安い賃料で貸し付けている場合などには借地権は成立しません。

1.土地所有者(貸主)から見た借地権

借地権を土地所有者の立場から見ると、人に貸している土地ということで「貸宅地(かしたくち)」という財産に分類されます。

借地権が設定された土地は概念上、土地の所有権が借地権部分とそれ以外の部分(これを底地権と言います)に分離されることになり、土地所有者は相続税の財産評価上は底地部分の権利を所有しているに過ぎません。

所有権に占める借地権の割合は、都心の商業地で80%、一般の住宅地でも60~70%程度が標準で、つまり借地権が設定された土地の財産評価額は土地所有者よりも借地人の方が多いということになります。

ちなみに前述のように借地権は借地人の権利が強く保護されているため、一度土地を貸し付けてしまうと借地人から解約の申し入れがあるか、慢性的な地代の不払いなどによる契約解除以外に土地所有者は借地契約を終了することが出来ません。

そのような制約があるため、今や第三者との間で新たに借地契約を結ぶという例はほとんど無いわけですが、借地権が設定された土地を相続した人は、借地権に関しては財産評価上の観点以外にも借地権特有の商慣習についても理解しておく必要があると言えます。

(例えば、契約期間の定めや、貸主からの契約終了事由等を記載していても、原則として条文通りに適用されることはありません。あくまでも借地人の意向が優先されます。ですので借地権が設定された土地に、借地契約が終了した後に自宅を建築しようなどと考えていても、いつ実現するかはわかりません)

<借地権と底地権のイメージ>

2.借地人(借主)から見た借地権

借地権が設定された土地の所有権は、借地権(借主)と底地権(貸主)に分離されることは上記の通りです。

つまり借地人に相続が発生した場合には、借地権が借地人の相続財産となります。

節税という観点とは異なりますが、借地権は自用地よりも底地権分評価が低くなるので、結果的に相続税も少なくなります。

3.借地権割合

借地権が設定された土地は借地権の割合によって土地評価額が減額されますが、借地権の割合は一定ではありません。

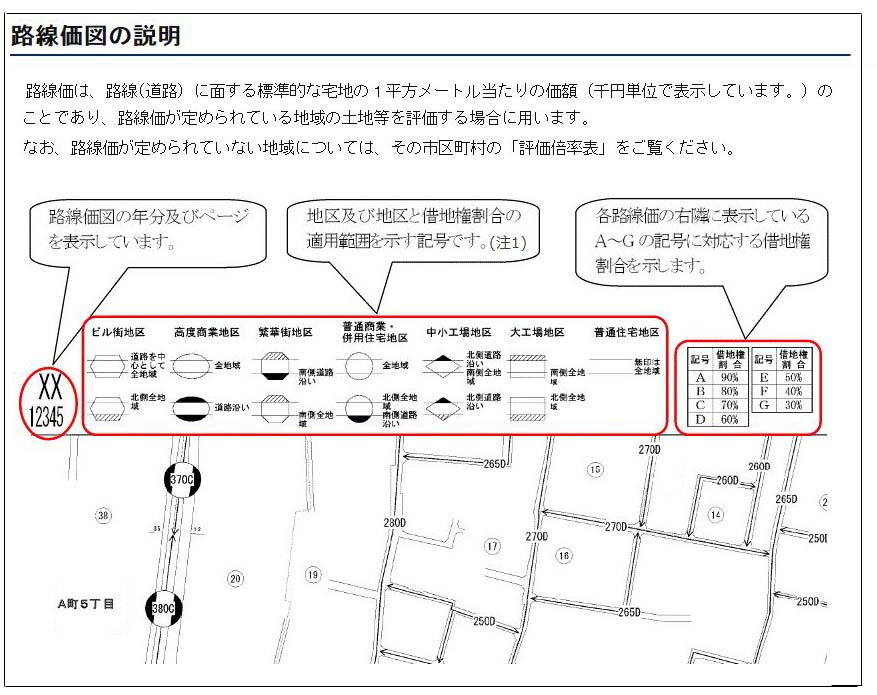

駅の近くの商業地で高い建物が建築できるなど有効利用度の高い土地と、郊外の一戸建て用地とでは借地権の価値も異なるという考え方に拠るもので、その基準となるのが国税庁が定める路線価図となります。

路線価図には相続税や贈与税を計算する際の土地の評価額(㎡単価)が道路ごとに決められていて、その道路に面した土地の借地権割合も併せて定められています。

下の図は国税庁の路線価図サイトの抜粋となりますが、一番右の赤い枠で囲まれた箇所が借地権割合を表しています。

A~Gまで区分があり、借地権割合がAの路線では借地権割合が90%に達し、土地所有者の底地割合は10%に過ぎないということになります。

一般の住宅地等では借地権割合は60~70%が多いですが、その場合の土地所有者のその土地に対する底地権の割合は30~40%となり、当然、財産評価額もは自用地評価額の30~40%となります。

繰り返しになりますが、借地権は一度貸したら土地所有者の意向では解約できない借地人にとって非常に強い権利であるため、単なる賃借権である借地権が財産としての価値を持つものです。

一方、契約期間が限定されていて、契約期間満了時には必ず土地が戻ってくる定期借地権という契約形態が1992年に施行された借地借家法により制定されましたが、この場合は一定期間経過後に土地が土地所有者に戻ってくるため、借地権割合も契約期間と相続発生時の残存期間によって変動します。

考え方は複雑なので割愛しますが、残存期間が長いほど借地権割合が高くなりその分底地の評価額は下がり、残存期間が残り少ない場合は程なく借地権が消滅するということで借地権割合は少なくなり自用地評価額に近づくことになります。

4.種類の借地権

現在、国内には大きく分けて3種類の借地権が併存しています。

土地の評価額が下がるという意味ではいずれの借地権も考え方は同じですが、法律による定めは大きく変わりますので、簡単に説明をさせて頂きます。

大きな違いは旧借地法が1992年に改正され借地借家法が新たに施行されたことに基づきます。

1)旧借地法に基づく借地権

現在の借地借家法(新法)が施行される前に土地所有者との間で結ばれた借地契約を指します。

借地契約そのものは太平洋戦争期以前から存在しており、今現在最も多い借地の形態がこの旧法借地権が現在まで存続しているケースです。

旧借地法では借地権は一度設定されると借地人が明け渡さない限り土地が土地所有者に戻ってきません。

土地所有者にとって最も厳しい内容の契約が旧借地法に基づく借地権です。

2)借地借家法による定期借地権

旧法借地権が廃止され新たに施行された借地借家法にて制度化されたのが定期借地制度です。

一度貸したら戻ってこないという旧借地制度最大の問題点を解消するために、契約期間満了後には必ず土地が戻ってくる借地契約を創設したものです。

現在は事業用店舗建物や定期借地権付き分譲マンションなどの用途を中心に導入されています。

3)現行法による借地権

旧借地法に変わり借地借家法(新法)が定められ、その新法に基づく定期借地ではない普通の借地権です。

しかし定期借地とは異なり、新法借地権においても、土地を一度貸したら戻ってこないという問題点は解消しておらず、土地所有者からすると高額な権利金あるいは地代を受けとらない限り経済合理性は無く、結果として新法借地権はほとんど普及していません。

借地権の評価については、今ある借地契約をどう評価するかという観点が中心で、これから新たに借地契約を検討するケースは、定期借地権を除けば親族や同族会社に貸し付ける以外にはほとんど無いと思われます。

借地制度はその成り立ちが金融制度の発展や戦争などの社会情勢とも密接に関係しており、その意味では面白い部分もあるのですが、客観的に見れば単なる賃借権が契約の定めにとらわれず半永久的に土地所有者に戻ってこないという極めて不合理な制度となっているのが現状です。

相続税の財産評価においては、その実態に即して借地権に財産的な価値を与えており、それが賃貸アパートの評価にも影響しています。それらは建物が「貸家」、土地が「貸家建付地(かしやたてつけち)」という評価になっており、それぞれ不動産の財産評価の重要な内容となっています。

(貸家と貸家建付地については次項で説明します)