不動産の評価・価値の把握

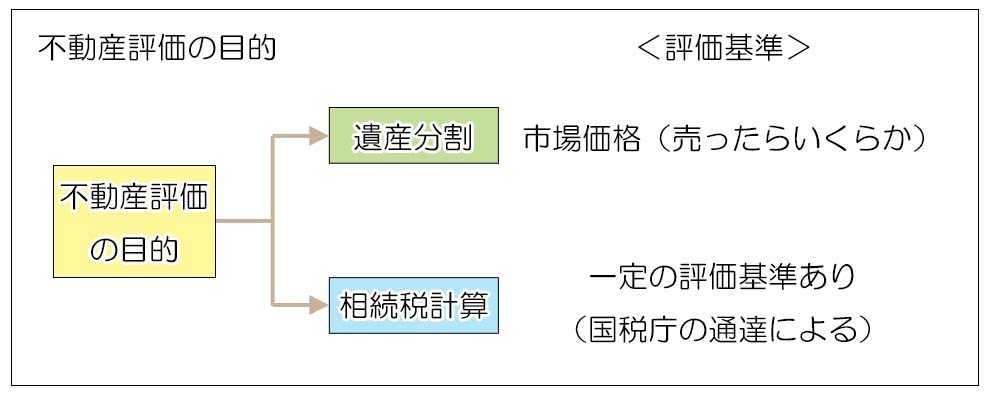

相続手続きにおいて不動産を評価する目的は二つあり、一つが遺産分割協議のための不動産の評価で、もう一つが相続税額を計算するための不動産の評価です。

両者はともに時価によって評価がなされるのですが、前者がまさにその不動産を売却した時にいくらになるのかという時価(市場価格)であるのに対し、後者は原則として国税庁の通達に基づく評価方法により相続税を計算するために算出する時価となります。

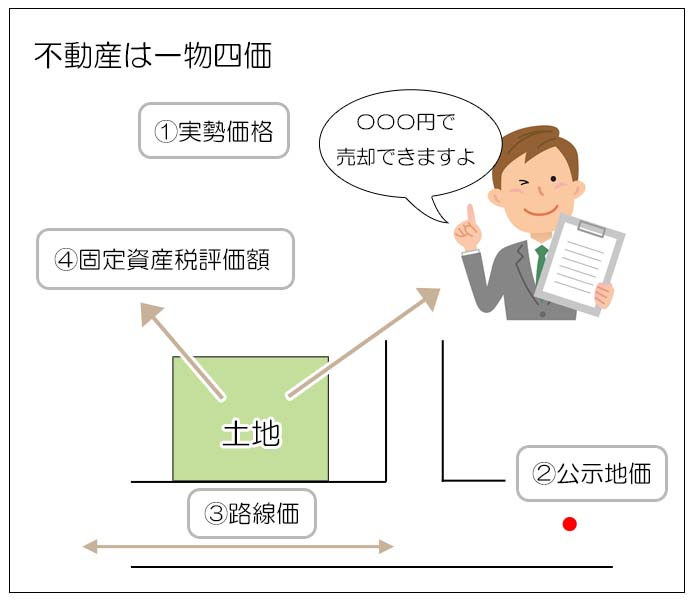

また不動産は大きく土地と建物、不動産に対する権利(借地権など)に分けることが出来ますが、特に土地は一物四価と言われるくらい価額算定が難しいという性格があります。

1.土地の一物四価とは?

土地の評価には、国や都道府県が一般の土地取引価格の指標として地価動向を調査し発表する「公示地価(基準地価)」を始め、相続税などを計算するために国が定めた「路線価」、市町村が土地の保有にかかわる固定資産税などの税金を徴収するための基準である「固定資産税評価額」という公的な価額に加え、実際の不動産市場で取引される実勢価格があります。

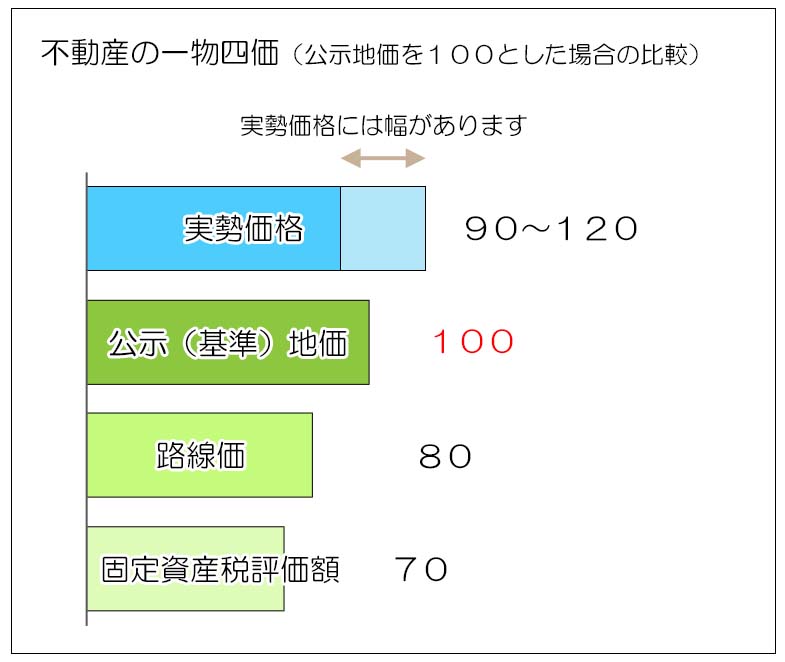

この4つの価格のうち3つの公的価額の金額的な関係(割合)は、公示地価を100とした場合に、路線価が概ね80、固定資産税評価額が概ね70になるように調整をされています。

一方、不動産市場における実際の取引価格(実勢価格)は、立地や広さ、形状等により千差万別ですが、好条件の土地であれば公示地価を大幅に上回って取引が行われることが珍しくありません。

因みに建物についても「固定資産税評価額」と「実際の取引価格」の二つの指標があり、新築建物の固定資産税価格は時価の概ね6割程度になることが多く、一方でどんなに古い建物であっても固定資産税評価額はゼロにはなりませんので、建物の老朽化が進んだある時点からは固定資産税評価額が実際の取引価格を上回ることになります。

尚、実際の不動産取引では老朽化が進んだ建物は価値ゼロとして評価して売買することが珍しくありません。

2.相続税の計算における不動産の評価

相続税の計算上、不動産は以下の種類に分類された上で評価されます。

評価方法は、相続人の主観による価額ではなく、ある程度計算がしやすい様に画一的な方法が決められていて、具体的には国税庁が定めた「財産評価基本通達」という通達が実質的な基準となっています。

しかし画一的と言っても、これは専門家にとっての画一的であり、不動産業者を含む一般の人が簡単に算出できるものではありません。

相続税計算の基礎となる不動産評価の原則は以下の通りですが、土地の評価額次第では相続税が課税される可能性がある場合などには、間違いが無いよう税理士や不動産鑑定士などの専門家に不動産評価を依頼することが必要になります。

1)自用地

他人が使用する権利が付着していない土地のことを自用地と言います

具体的には自宅の敷地などを指しますが、所有者がいつでも借主の利用権を解除できる月極駐車場なども自用地(更地)に分類されます。

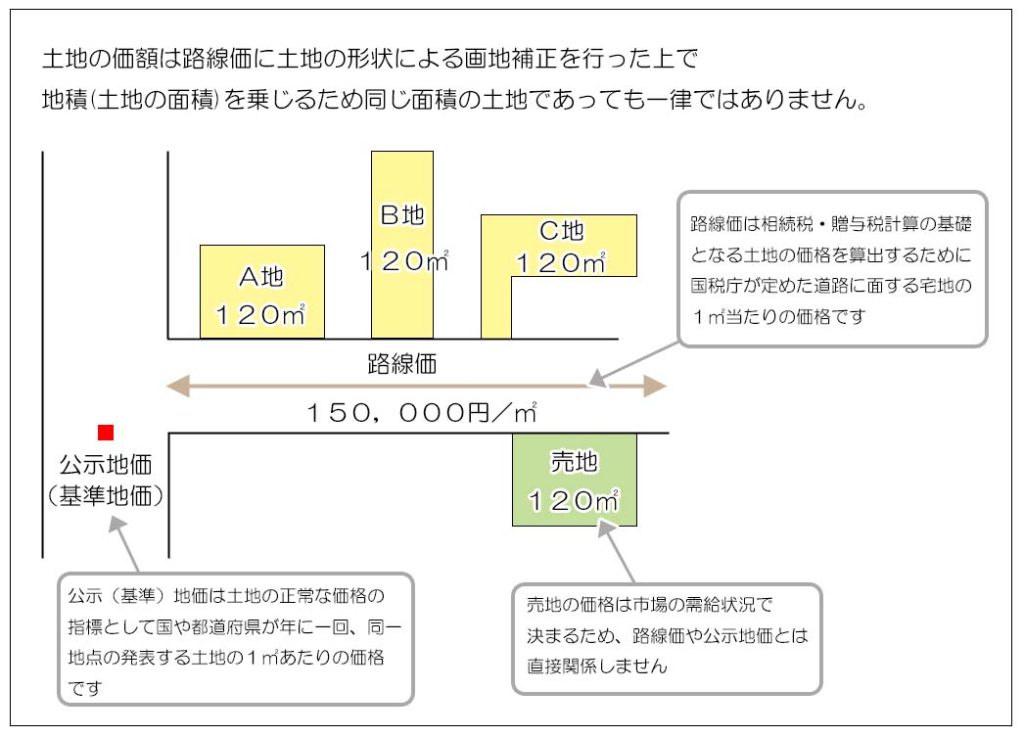

自用地は前面道路に付された「路線価」という金額に面積を乗じて計算します。

但し、土地の形状は様々ですし、高低差のある土地や極端に広大あるいは矮小な土地も利用用途が限られます。

土地の評価はその様な個別の事情を勘案して路線価を一定のルールに基づいて補正した上で計算します。

また路線価の付されていない土地については固定資産税評価額に国税庁が定める倍率表に基づき係数を乗じて計算します。

2)自己所有の建物

原則として固定資産税評価額で評価します。

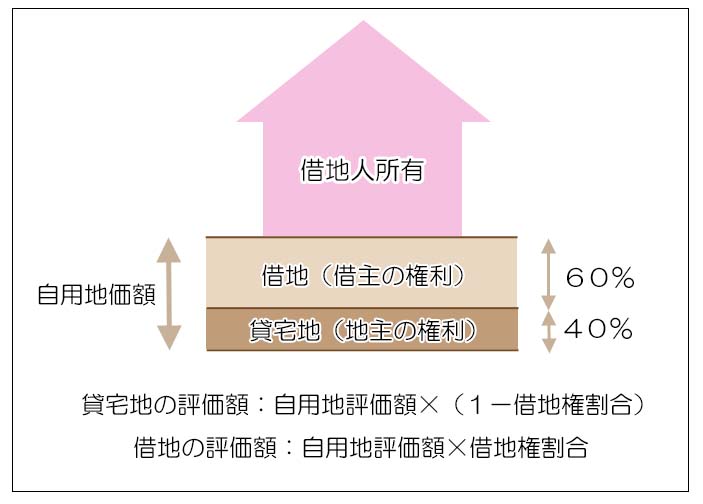

3)貸宅地・借地権

第三者が建物を建てるために有償で借りている土地のことを、地主側から見たときには貸宅地(あるいは底地)と言い、借りている人から見たときには借地と言います。

この様な土地の所有権は、概念上貸宅地(底地)部分と借地部分に分けることができ、貸宅地(底地)部分と借地部分がそれぞれ財産的な価値を有します。

土地全体に対する借地権の割合は路線価図に記載されており、例えば借地権割合が6割(60%)の地域であれば、土地全体の価格を100とすると、貸宅地(底地)部分が40、借地部分は60に概念上分割されます。

借地権が設定された土地においては、法律上の立場が強い借地人の価値の方が大きいことが多いということにご留意ください。

<貸宅地と借地の評価>

貸宅地の評価額:自用地評価額×(1-借地権割合)

借地の評価額 :自用地評価額×借地権割合

※その土地の借地権割合は国税庁の路線価図(評価倍率表)にて調べられます

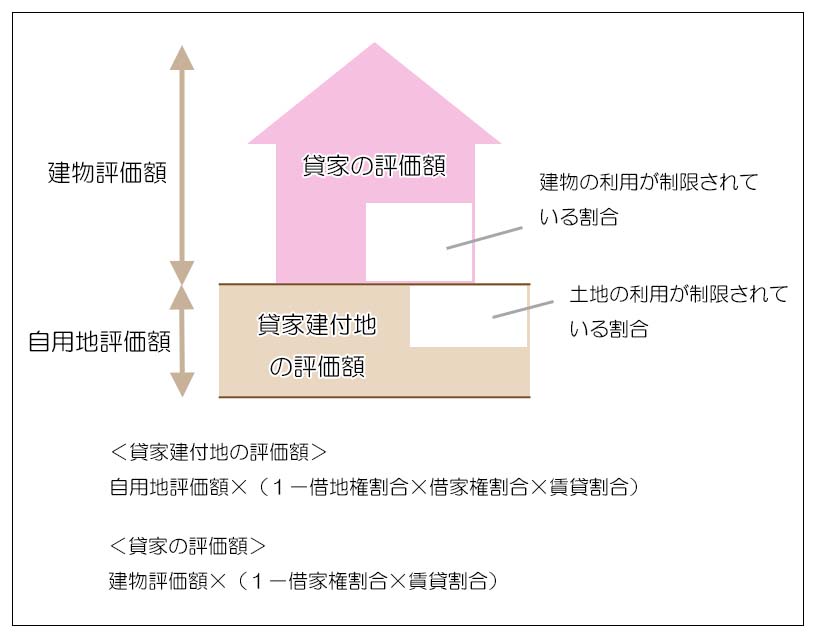

4)賃貸物件の土地・建物

自用地上に建物を建築し有償で貸し出すと、土地は貸家建付地(かしやたてつけち)、建物は貸家という評価になります。

具体的には賃貸アパートなどを建設した場合の敷地と建物を指します。

第三者に貸し出している建物が建っていることで所有者の利用が制限されるため、土地・建物とも評価額が一定割合減額されます。

<貸家建付地と貸家の評価>

貸家建付地の評価 :自用地評価額×(1-借地権割合×借家権割合×賃貸割合)

貸家の評価 :建物の評価×(1-借家権割合×賃貸割合)

※借家権割合は30%で統一されています。

※賃貸割合は建物全体のうち賃貸の対象になっている割合です。

(10部屋中8部屋を貸し出している場合には賃貸割合は80%となります)

3.遺産分割における不動産の評価

相続人の間で遺産分割協議を行う際の不動産評価には相続税計算の時のようなルールはなく、不動産市場における実勢価格を基準にすることが多いです。

しかしこの実勢価格には正解がないというのも事実で、不動産取引に精通している不動産業者であってもある不動産の売却時の成約価格をピンポイントで明確に答えるのは現実的には困難です。

実際に不動産を売却しようとするのであれば、概ねこれくらいが適正と考えられる目安金額に多少上乗せして売値を決めて様子を見ることが出来ますが、その場合にも最終的にいくらで成約するのかは分かりません。

また遺産分割協議における評価額は、「この不動産はいくらで売れる価値がある」という予測となりますが、この「いくらで売れる」という認識が各相続人によって異なるケースがよくあります。

例えば、A不動産会社に査定してもらった金額とB不動産会社に査定してもらった金額に差がある場合、不動産を相続する相続人からすると安い金額を採用したいのに対し、他の相続人からすると不動産を高い金額で評価したほうが他の財産に対して主張できる金額が多くなり得であるという考え方になりがちです。

どちらも自分にとって都合の良い金額を採用したいと考えることで、遺産分割の前提となる時価の折り合いがつかず、遺産分割協議自体が暗礁に乗り上げてしまう恐れがあります。

現実的には複数の不動産会社に事情を話したうえで査定を依頼して平均値を採るなりするのが妥当ですが、依頼を受けた不動産会社の中には「高く売れますよ!」と売り煽るような価格査定を行う場合もありますので注意が必要です。

相続手続きにおいて、不動産の評価は遺産分割上も相続税計算上も極めて重要な手続きです。

遺産分割に揉める要素が無い、あるいは相続税が課税されないという場合を除けば、それなりに神経を使って財産評価を行う必要があります。

実勢価格を知るにしても、相続税計算上の評価額を知るにあたっても専門家の協力は不可欠となりますので、できれば相続が発生する前から信頼できる専門家とコネクションを構築しておくことが望ましいと言えます。