節税対策を検討する前に理解しておくこと

相続税の節税対策を考える場合、最も大掛かりで効果的な対策は不動産を活用したものです。

不動産を活用した相続税対策は、相続税を計算する際の財産評価において、不動産の方が現金よりも低く評価される点を利用して、現金から不動産へ財産を組み換えることで全体的な財産評価額を引き下げるというものです。

また不動産は人に有償で貸し付けることでさらに評価額を下げたり、逆に収益を上げることも可能ですが、多くの場合金融機関からの借り入れを伴うなどほかの相続税対策よりもリスクがあるのも事実で、実行の是非は慎重に判断する必要があります。

(節税のイメージは下図をご参照ください)

1.相続税対策の必要性の有無

相続税対策を検討する場合、当然のことながら対象となるのは現状のままでは多額の相続税が課税される見込みのご家庭となります。

つまり不動産を活用して相続財産の評価額を下げようと考える前段には、現状のままでは見過ごせないほど多額の相続税が課税されるという試算が当然必要です。

逆に相続税が課税されても手持ちの現金等で十分に賄えるという場合には、敢えて手間もコストもかかり、さらにはリスクもある不動産の節税対策を講じる必要性はさほど高くないと言えます。

相続税対策を検討する際には、まず現状でどの程度の相続税が課税されるのかという現状認識が不可欠となります。

1)相続税が課税されるかの試算

相続税の節税対策を行う第一歩は相続税額の試算となります。

相続税は、相続財産の評価額が基礎控除を上回った額に対し課税され、法定相続人の人数や属性(配偶者なのか子供なのか等)によっても変わります。

厳密な税額計算は専門家(税理士)への相談が不可欠ですが、ある程度はご自身で目安を把握することは可能です。

(詳細は「相続税の計算」を参照ください)

2)相続財産の評価額

財産評価とは相続発生時の全ての相続財産を金銭に換算する作業です。

相続税計算上の財産評価は、いわゆる市場価格(時価)ではなく国税庁が定める一定のルールに基づいて計算をします。

相続税の計算においてはこの相続財産の評価額が特に重要で、専門の税理士以外では正確な金額を計算することはできませんので、ある程度精密な税額を知りたい時には専門家へ相談するのが無難です。

相続税は、財産の評価額が分かれば後は機械的に計算をすることが可能です。

(詳細は「相続税計算のための財産評価」を参照ください)

3)基礎控除

相続税の計算では相続財産の評価額から基礎控除を差し引いた金額が、相続税計算の基礎となります。

尚、相続税を計算する上での基礎控除は、2015年1月1日より以下の通り縮小されました。

法定相続人には配偶者や子供が該当し、子供がいない場合に限り被相続人の親(直系尊属)や兄弟姉妹が法定相続人となります。

(詳細は「法定相続人」を参照ください)

4)税額の計算

現代は昔と違い子供や兄弟の数がそこまで多くありません。

例えば法定相続人が4人の場合、基礎控除は5,400万円となりますが、仮に相続財産が1億円だとした場合、どの程度の相続税が課税されるのかというと、

相続人の構成 :配偶者、子供3人

遺産分割割合 :法定相続分(配偶者1/2、子供は各1/6)

相続税の総額 :約525万円

各人の相続税 :配偶者295万円、但し,配偶者控除によりゼロ、子は一人あたり76.7万円

となります。

(配偶者控除は遺産分割が終了した上で申告が必要です)

一概には言えませんが1億円の相続財産がある相続で、相続税の総額が配偶者控除を行う前であっても525万円ということであれば、敢えて不動産を活用した相続税対策を行う必要があるかという点には十分検討が必要です。

手持ちの現金、あるいは相続財産中の現金で納税資金が賄えるのであればそれに越したことは無いという判断があって然るべきだと思います。

相続税は計算の性質上、基礎控除が大体5~6,000万円程度が上限なのに対し、相続財産は青天井となることと、税率の累進性により相続財産が1億円を超えてくると急速に税額が増える傾向があります。

上の事例でも、相続財産が3億円となると

各人の相続税:配偶者3,220万円、但し,配偶者控除によりゼロ、子は一人あたり620万円

と一気に税額が膨らみます。

この場合、配偶者控除が効いている一次相続はともかく、配偶者(母)が亡くなる二次相続では3人の子供にまた少なくとも各500万円程度の相続税が課税されてしまいますので、何らかの相続税対策を講じる必要性が高くなっています。

この様に、相続税の節税対策を検討する場合には、対策を講じなかった場合にどの程度の相続税負担が生じるのかという検証が不可欠となります。

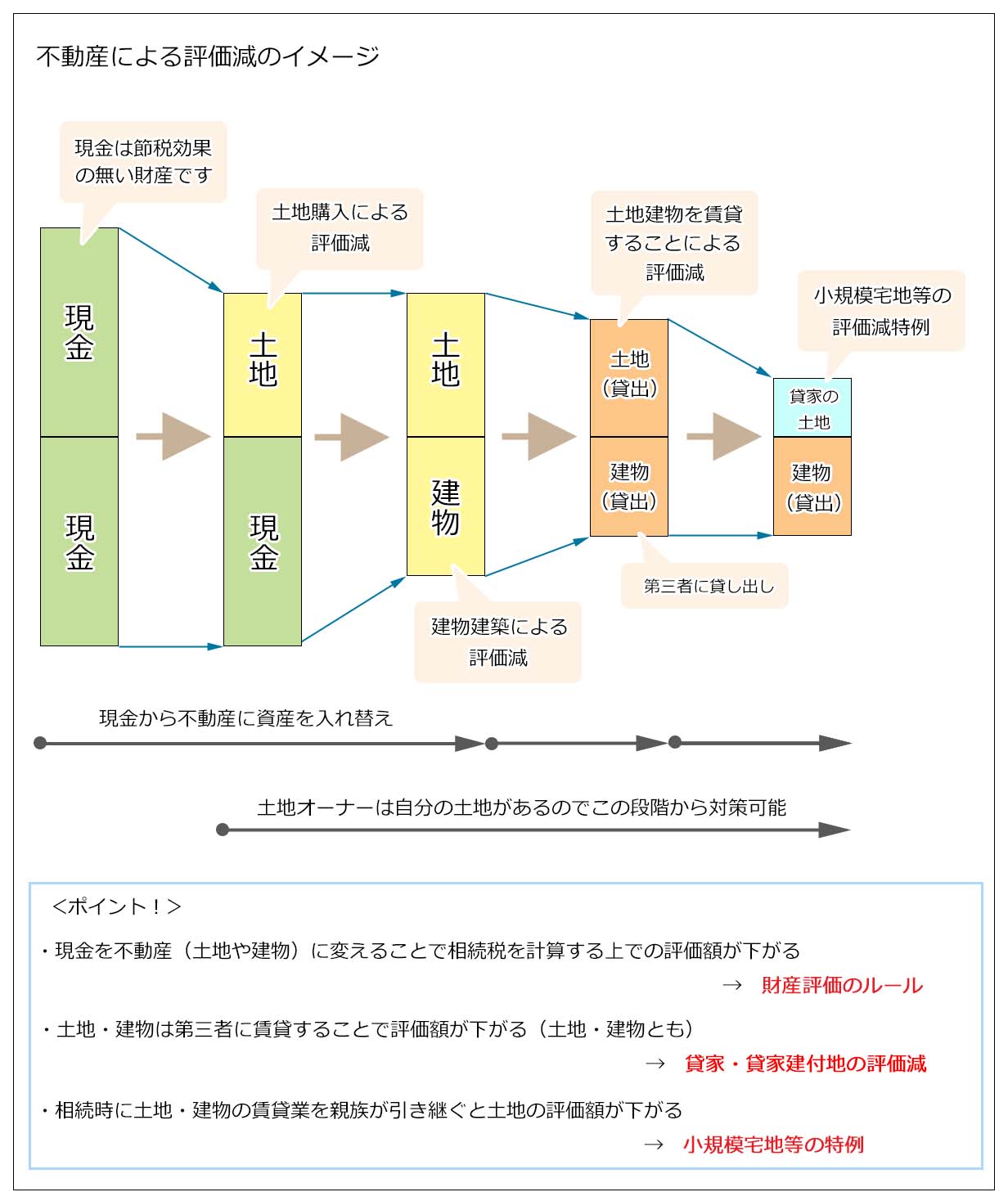

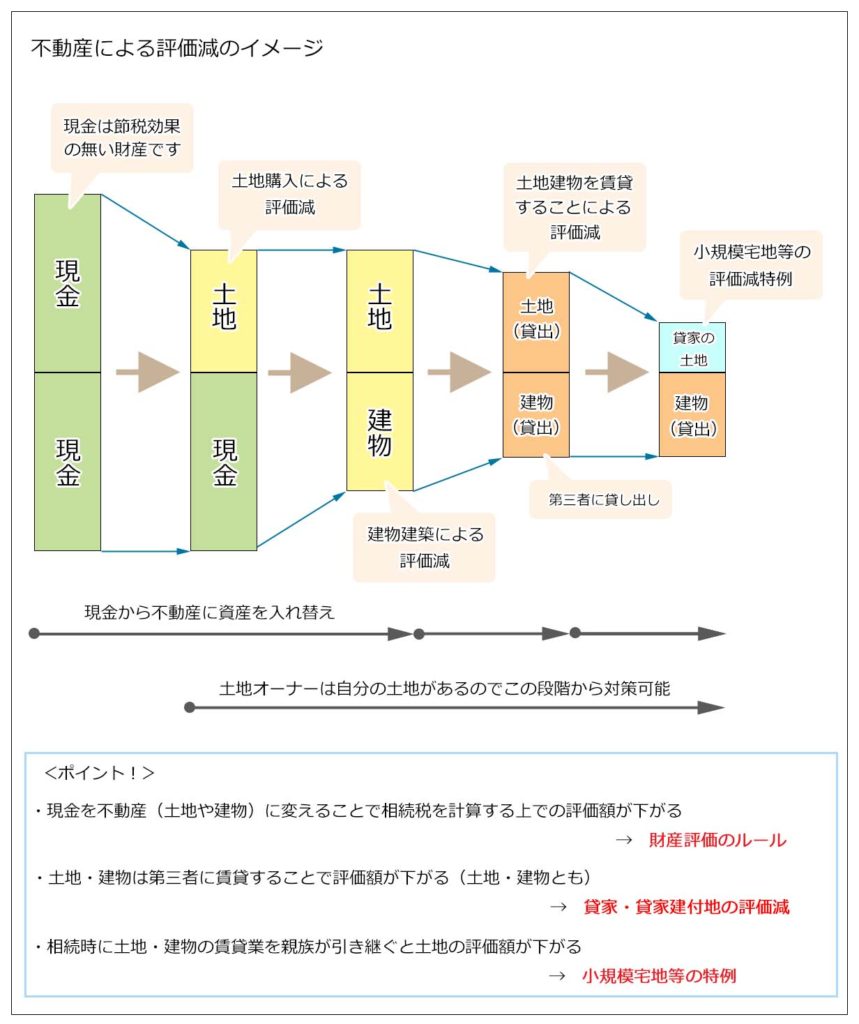

2.不動産を活用した評価減のイメージ

具体的な金額は別として、不動産を活用した相続税の節税対策は次のような手順・イメージとなります。

ポイントは、

- 現金と不動産の財産評価額の乖離の活用

- 不動産を貸し付けることによる財産評価減の活用

- 貸付不動産を相続人等が引き継ぐことによる財産評価計算の特例の活用

となります。

不動産を活用した相続税対策は一時的なものではなく長いスパンで行う必要がありますので、全体的なイメージを理解しておくことは大切になります。

{kind=link}

3.他の相続対策とバランスをとること

不動産を活用した相続税対策は、現金から不動産への資産の組み換えが最初のステップとなります。

しかし相続手続き全体を考えた時に、大切なことは税金を減らすことだけではないということには十分注意が必要です。

例えば不動産には現金のように自由な遺産分割がしづらいという性格がありますので、財産が不動産ばかりになってしまうと、相続税対策にはなっても遺産分割協議に支障が出る可能性が格段に高くなります。

また現金を不動産に変えることで相続税の納税資金が不足してしまうことにも注意が必要で、このような事態になってしまうと相続対策としては本末転倒と言わざるを得ません。

相続人が争い無く遺産を分割できるように、あるいは納税資金で苦労しないために、敢えて財産を現金のまま据え置いておくということも一つの判断ですし、相続対策は近視眼的ではない総合的な判断をすることが大切です。

4.生前対策であること

財産の不動産への組み換えを含む全ての相続対策は、被相続人が生きていて、意志判断能力があるうちにしか行えなえません。

相続対策は本人の意志に基づいて行うものですので、被相続人が死亡したり、認知症等により判断能力を失ってしまってからでは手遅れです。

また不動産を活用した相続税対策は着手からある程度軌道に乗せるまでに数年はかかるのが一般的ですので、途中で対策が頓挫してしまうことも避けなくてはなりません。

不動産による節税対策は本人の気力体力が充実し、判断能力が十分に備わっている状態でないと取り組めないということにご留意ください。

5.家族の同意

不動産憎み換えられた相続財産は最終的に相続発生後に相続人に引き継がれますが、不動産は固定資産税等のコストもかかりますし、土地にしろ建物にしろ主体的に維持していく必要があり、手間がかかる財産と言えます。

これは不動産が財産として現金や有価証券とは大きく異なる点です。

相続人に不動産を引き継ぐ気があるのかという点は、不動産を活用した相続税対策を進めるにあたり非常に重要になります。

自分の財産とは言え、相続人の意向を無視して被相続人(予定者)が単独で財産の組み換えを進めることは、ン超された人のことを考えると極力避けるべきと言えます。

不動産を活用した相続税対策は金額が大きく仕掛けが大きい分、時間もかかり、慎重な判断が多岐に渡り求められます。

取り進めには専門家と相談の相談はもちろん、家族間で意思疎通を図ることも重要になります。