相続対策を考える上で重要なこと

相続対策の前提となる現状分析が終わりました。

相続対策に限ったことではありませんが、何かを検討する際には、その前提が間違っていると必ず結論も間違ったものになってしまいますので、この現状分析はとても重要です。

しかし現状分析が終わったからと言ってすぐに具体的な相続対策が検討できるかと言えば、実はこれが中々難しい問題です。

何を重視して考えればよいのかなど、考えなくてはならないことが沢山あるため、どこから手を付けてよいのか分からなくなりがちです。

現状を分析した上で、相続対策を検討するための原則的な考え方を理解しておく必要があります。

原則を理解した上で、各家庭のご事情を加味してそのご家庭にあった相続対策を検討する必要があります。

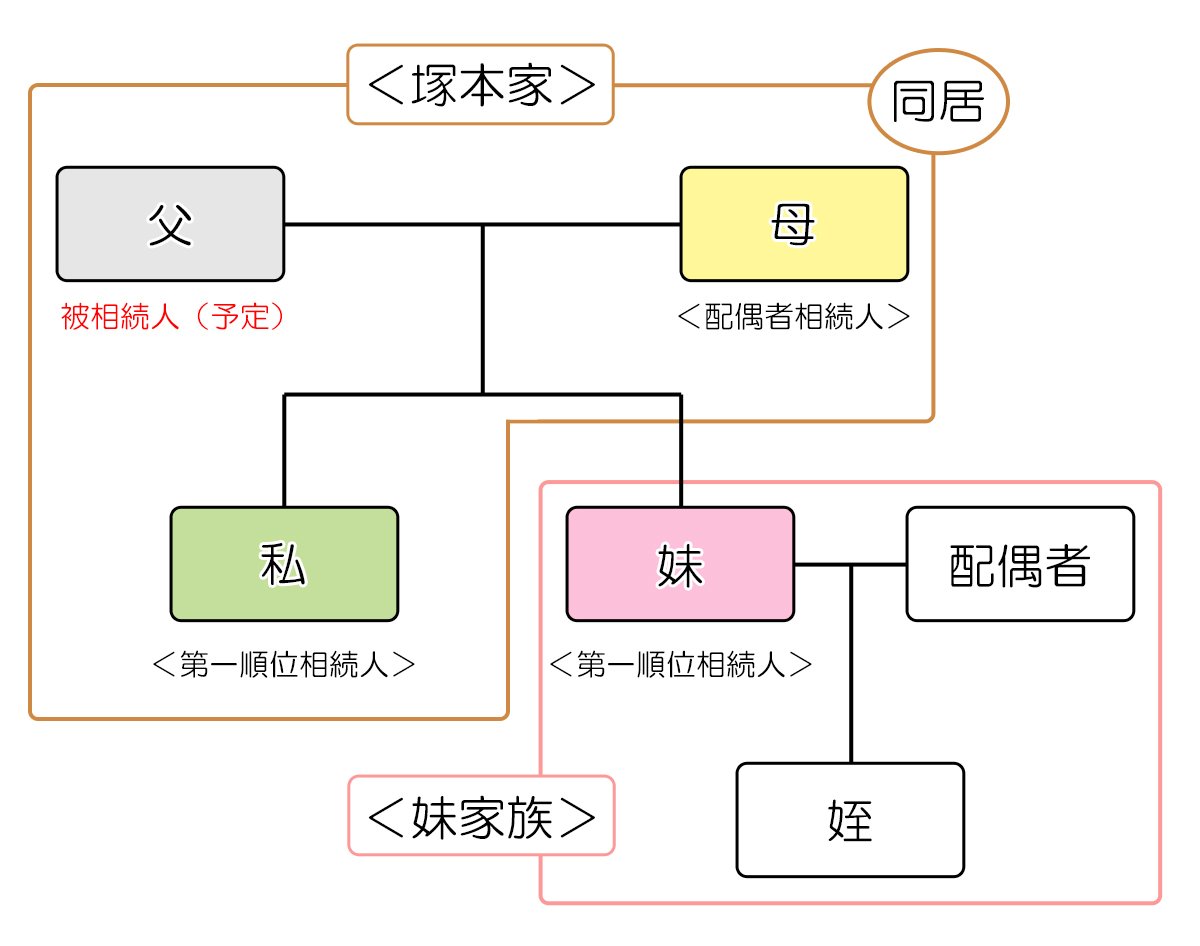

1.我が家の相続関係(現状の把握)

今一度、現状を整理してみます。

1)家族の関係図

相続人 :母(配偶者)、私(子)、妹(子)

2)相続財産

| 財産の種類 | 遺産分割協議における 財産評価額 (市場価格) |

相続税計算に おける財産評価額 (国税庁通達) |

| 現金・預貯金 | 不明 | 同左 |

| 自宅(土地) | 4,500万円 | 2,877万円 |

| 自宅(建物) | 250万円 | 170万円 |

| 上場株式 | 不明(高額ではない) | 同左 |

| 自社株式 | 不明(高額ではない) | 同左 |

| 生命保険金 | 0円(母が取得) | 150万円程度 |

| 債務 | 0円 | 0円 |

| 非課税財産 (墓地・仏壇など) |

0円 | 0円 |

| 生前贈与財産 | 私:数百万円(自社株) | 300万円 |

| 母・妹:不明 | 母・妹:不明 | |

| 合計 | 4,750万円 + 現金・預貯金 + 生前贈与財産 |

3,497万円 + 現金・預貯金 |

| 基礎控除 | *** | ▲4,800万円 |

自営業であるという点を除けば、比較的シンプルな家族構成と相続財産と言えると思います。

留意すべき点としては、相続財産に占める不動産の占める割合が高いことと、私が独身で将来的に家族構成が変わる可能性がゼロではないことなどが挙げられます。

これらは不確定な要素として考慮しておくべき内容になります。

3)法定相続分

法定相続分とは遺言が無い場合に、相続財産に対して一義的に定まる相続人の取得分です。

相続が発生すると、相続財産はいったん法定相続分で共有されるとされていますが、実際には遺産分割協議により各々の相続分を確定しないことには、預貯金の名義変更や引き出し、不動産名義の変更などの手続きはできません。

また法定相続分は遺留分(※)の基準になるほか、仮に遺産分割が裁判手続きに委ねられた場合には遺産分割の割合は基本的に法定相続分となります。

(そのために自宅の売却など望まない財産処分を強いられることもあります)

遺産分割協議は必ずしも法定相続分に従う必要はありませんし、強制力もありませんが、遺産分割協議をする上での目安になりますので必ず確認をしておく必要があります。

| 相続人 | 法定相続分 (相続財産に対する割合) |

遺留分 (同左) |

| 母(配偶者) | 1/2 | 1/4 |

| 私(子) | 1/4 | 1/8 |

| 妹(子) | 1/4 | 1/8 |

※遺留分とは、遺言でも侵害することが出来ない相続財産に対する相続人の最低限の相続分となります。

遺留分が認められるのは兄弟姉妹以外の相続人で、主張できる遺留分は原則として「法定相続分の二分の一」となります。(直系尊属のみが相続人の場合は三分の一となります)

2.基本的な考え方

絶対的なものではありませんが、相続を考える際の原則的な考え方があります。これは我が家に限らず一定の指針となるもので、各家庭において原則を踏まえつつ、各家庭の事情を肉付けしていくと考えると分かりやすいと思います。

これらは相続対策だけでなく、相続後の遺産分割協議においても通じるところのある考え方となります。

1)誰の考えを優先するのか

前提となるのは、相続財産は被相続人固有の財産であり、その財産を誰にどの様に引き継いでもらいたいのかを考えることは、本来的には被相続人の専決事項であるということです。

また相続財産が夫婦の協力のもとに築かれたものであるのであれば、法律的な権限は別としても当然に配偶者の意向は他の相続人よりも優先されて然るべきと言えます。

遺産分割協議は相続人が行いますが、それは被相続人が遺言等で遺志を明らかにしなかった場合であり、遺言があればその内容が原則として遺産分割協議に優先するというのも相続財産に対する被相続人の意向を優先するためです。

親が相続について何も考えていないため子がやきもきするというご家庭も少なくありません。

しかしそのようなご家庭で、生前の相続対策を相続人側で主導して検討する場合でも、「被相続人(予定者)がどのような相続を望んでいるのか?」という観点は非常に重要となります。

2)遺産分割協議があって相続税の節税対策があること

相続対策では最初に然るべき遺産分割の内容があり、その上で相続税の低減や納税資金の確保を検討するという手順が、揉めない相続のための基本的な考え方となります。

資産家のご家庭では高額な相続税のを回避しようという気持ちが先に立ち、相続税対策から考え始めてしまうケースが少なくありませんが、無理な相続税対策は遺産分割協議や納税資金の確保に悪影響を与えてしまうことが少なくありません。

(例えば、現金をすべて不動産に変えてしまえば、相続税評価額は下がりますが、遺産分割はしづらくなりますし納税資金も無くなります)

優先すべきは円満な遺産分割であり、その上で節税対策という観点が重要になります。

3)残された相続人の生活の安定

一般的な家族関係では、相続後の相続人、特に配偶者や生活弱者(障害のある子など)の生活を不安定化させないという観点が重要です。

配偶者等の住む場所や生活資金についての心配をできるだけ少なくすると同時に、相応の財産を自ら取得しておくことも遺産分割においては重要です。

残された配偶者が特定の子供に面倒を見てもらう代わりに、自分は財産を相続しないという遺産分割が少なくありませんが、財産を持たない生活というのは思いのほか頼りないものですので、自分で財産を持つということは大切です。

4)情報はオープンにすること

揉めるはずのない相続が揉めてしまう原因の一つに、情報を隠すということがあります。

相続後に同居していた家族が他の相続人に財産の全容を明らかにしないといったケースなどが代表的ですが、情報は基本的にオープンにしたほうが揉める要素は少なくなると思いますし、これは生前対策でも遺産分割協議でも同様です。

「何かを隠されている」、「嘘をつけれている」と感じると、人はとたんに疑心暗鬼になりますので、その状態はできるだけ回避するべきでしょう。

「腹を割って話す」というのは口で言うほど簡単なことではありませんが、相続対策や遺産分割協議においてはとても重要なことになります。

5)一次相続と二次相続

両親が亡くなる相続を考える場合、最初の相続を「一次相続」と言い、次の相続を「二次相続」と言います。

一次相続では片方の親が健在ですので、その親が拠り所となり「揉める相続=いわゆる争族」にはならないことが多いです。

言い方を変えると遺産分割が揉めるのはその親が亡くなる二次相続ですので、遺産分割を円満に終えるためには、比較的まとまりやすい一次相続の段階で二次相続までを見越した遺産分割の道筋をある程度作っておくことが大切と言えます。

一次相続でよく見られる遺産分割の例として、とりあえず配偶者に全ての財産を相続させる、あるいは相続人全員で法定相続分あるいは均等割合で共有するというパターンがありますが、これは一次相続においては全ての相続人が受け入れやすい反面、実際には揉めやすい二次相続に問題を先送りしているに過ぎないという側面もあります。

配偶者への安易な財産の集中や共有は、一般的には避けたほうがよい遺産分割と考えられます。

一方、相続税という観点からも、一次相続で配偶者に財産を集中させ「配偶者税額控除(※)」を適用して課税を回避することは、基礎控除額(※)が減り配偶者控除も使えない二次相続での相続税額をかえって増やしてしまうことにもなりかねませんので、相続税額についてもやはり一次相続と二次相続のトータルで考えていく必要があります。

※配偶者税額控除

配偶者は相続財産の課税価格が、法定相続分または1億6千万円までは相続税がかかりません。

※基礎控除

相続税の計算上、基礎控除額として「3000万円+600万円×法定相続分」が課税価格から差し引けます。

法定相続人が減ると基礎控除も減ります。

6)相続税を考える

2014年の基礎控除額の縮小により相続税が課税されるご家庭が増えました。

しかし相続税自体は累進課税であり、財産が増える割合と税額が増える割合は比例しません。

相続人が3人で相続財産が1億円(課税価格)の相続があった場合、仮に法定相続分で遺産分割を行った場合には、相続税の総額は630万円であり、そのうち340万円は配偶者控除で税額ゼロになります。

つまり相続財産にある程度の金融資産が含まれていれば、とりあえず納税資金が足りないということはありません。

もちろんその640万円をどう減らすのかということは別途考えるべき重要な問題ですが、相続税を減らすことありきで考えるよりは、あるべき遺産分割を考えた上で相続税を減らすことを考える方が全体としては円満な相続となることが多いです。

7)相続税の節税対策

一方で現金や預貯金、不動産などの相続財産の合計が評価額で1億円を超えてくると、相続税の納税負担は飛躍的に大きくなっていきます。

特に不動作の割合が大きいと納税資金の確保に困ることがありますので、資産の運用や資産の入れ替え(買い替え)などを積極的に検討する必要があります。

相続税の節税対策はある程度パターンが決まっており、具体的には

②財産を減らす(生前贈与など)

③評価額を下げる(現金で不動産を購入、不動産を人に貸すなど)

④非課税の特例を使う(生命保険への加入など)

⑤特例を使う(小規模宅地等の特例、税額控除など)

⑥法人化(収益物件が多い場合や納税資金作りなど)

これらの対策の組み合わせとなります。

各ご家庭の事情にあったオーダーメイドで構築する必要があります。

ここで取り上げた「相続対策を考えるうえで重要なこと」は、多かれ少なかれどのご家庭でも考慮すべき内容です。

その上で、特定の子の負担が大きいとか、連絡がつかない相続人がいるとか、配偶者に認知症の気配があるといった個別の事情を反映させていく必要があります。

現実的には相続財産がすべて現金という相続はほとんどありませんので、遺産分割を金額ベースで考えるとどうしても法定相続分通りの遺産分割は難しくなります。

それを踏まえた上で、被相続人の意向を理解し、情報をオープンにしながら安易な共有に流されることなくあるべき遺産分割を考えつつ、相続税が課税される財産規模の場合には節税対策と納税資金対策を講じることが生前の相続対策においては重要になります。