モデルケースによる具体的な効果

生命保険は相続において様々な目的に応じて利用できるオールマイティな相続対策です。

本項では具体的な計算をもとにその効果についてご説明させて頂きます。

1.生命保険金の非課税額の計算

生命保険金は受取人固有の財産となり遺産分割協議の対象にはなりませんが、みなし相続財産として相続税の対象となります。

また生命保険金の受取人が相続人の場合、「500万円 × 法定相続人の数」の非課税額が適用され節税効果があります。

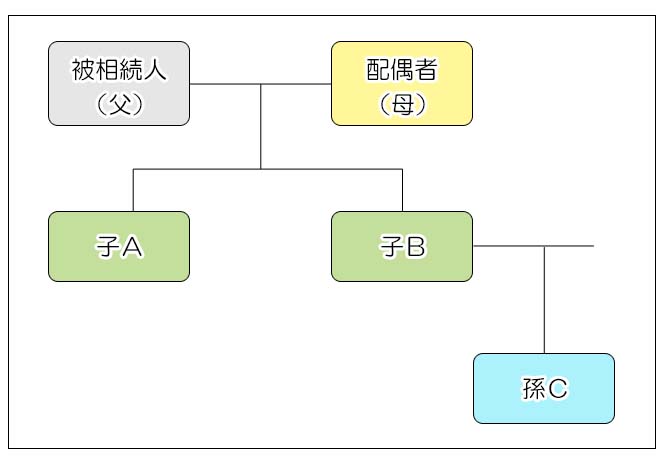

<モデルケース>

生命保険金 :3,600万円

受取人と受取額 :子A 1,800万円、子B 1,200万円、孫C 600万円

非課税額 :500万円 × 3人=1,500万円

非課税額の適用 :非課税額が適用されるのは相続人である子A・子Bだけなので、孫Cには非課税額の適用はありません。

<非課税額の計算>

子A・Bの保険金の受取額に応じて非課税額の1,500万円を按分します。

子Bの非課税額:1,500万円 × 1200/3000=600万円

生命保険金の課税価格は

子B:1,200万円-600万円=600万円

子C:600万円

合計:2,100万円

生命保険金の非課税額の利用により課税価格が3,600万円から減ったことが分かります。

2.具体的な税額計算

<モデルケース1>

相続人等 :配偶者(母)、子A、子B(法定相続人は3人)、前妻(相続人ではない)

相続財産と受取人:

・現金 3,000万円(配偶者が2,200万円、子A・Bが各400万円)

・生命保険契約 3,000万円(配偶者 500万円、子A・子B 各800万円、前妻 900万円)

相続財産の合計額 :6,000万円

その他 :被相続人は別れた妻にもある程度の財産を遺したいと考えていたため生命保険金の一部について受取人を前妻のままとしていました。

<相続税の計算>

相続税の計算にあたり生命保険金の非課税額が1,500万円となり、非課税額が適用できるのは相続人のうち生命保険金を受け取った子A・Bの2人となります。

生命保険金の非課税額は

※子A・子Bがそれぞれ750万円ずつ適用します

基礎控除は

(単位:万円)

| 配偶者 (妻) |

子A | 子B | 前妻 | |

|---|---|---|---|---|

| 相続財産 | 6,000 | |||

| 現金 | 2,200 | 400 | 400 | 0 |

| 生命保険金 | 500 | 800 | 800 | 900 |

| 取得する財産の額 | 2,700 | 1,200 | 1,200 | 900 |

| 生命保険の非課税額 | 0 | ▲750 | ▲750 | 0 |

| 各人の課税価格 | 2,700 | 450 | 450 | 900 |

| 課税価格(総額) | 4,500 | |||

| 基礎控除 | ▲4,800 | |||

| 課税遺産総額 | 0 | |||

生命保険金の非課税の適用により、課税価格が基礎控除を下回ったため相続税の課税はありません。

またこのケースでは遺留分の対象となるのは現金の3,000万円のみとなりますので、各人の遺留分は以下のようになります。

<遺留分>

| 相続人等 | 相続財産 (※1) |

遺留分の割合 (※2) |

遺留分 |

|---|---|---|---|

| 妻(配偶者) | 3,000万円 | 1/4 | 750万円 |

| 子A | 1/8 | 375万円 | |

| 子B | 1/8 | 375万円 | |

| 前妻 | 遺留分はありません | ||

※1

遺留分計算には受取人固有の財産となる生命保険金は含まれないため、現金3,000万円が遺留分の対象となります。

※2

このケースでは遺留分の割合は「法定相続分の1/2」となります。

結果として、子A・Bが現金を400万円取得しているため、遺留分を上回り遺留分の減殺請求の対象にもなりません。

相続財産から生命保険金分を分離しているため、考慮するべき遺留分の金額も少なくなっています。

(6,000万円がすべて現金の場合には、子A・Bの遺留分は750万円となります)

<生命保険契約を利用しなかった場合の相続税>

生命保険を利用せずに相続財産が6,000万円の現金だけの場合に、遺言により前のケースと同じ割合(妻:2,700万円、子A・Bに各1,200万円、前妻に900万円)で相続(または遺贈)させた場合の相続税額は以下の通りとなります。

尚、前妻は相続人でないため遺産分割協議に加わることは出来ませんので、前妻が取得分を得るためには被相続人による遺言が必須となります。

<相続税の計算>

(単位:万円)

| 配偶者 (妻) |

子A | 子B | 前妻 | |

|---|---|---|---|---|

| 相続財産 | 6,000 | |||

| 取得する財産の額 | 2,700 | 1,200 | 1,200 | 900 |

| 課税価格(総額) | 6,000 | |||

| 基礎控除 | ▲4,800 | |||

| 課税遺産総額 | 1,200 | |||

| 法定相続分 | 600 | 300 | 300 | - |

| 各人の相続税 | 60 | 30 | 30 | - |

| 相続税の総額 | 120 | |||

| 各人の相続税額(※1) | 54 | 24 | 24 | 18 |

| 税額控除(※2) | ▲54 | - | - | - |

| 2割加算(※3) | - | - | - | 3.6 |

| 各人の納付額 | 0 | 24 | 24 | 21.6 |

※1 相続税の総額を実際に取得した財産割合(課税価格の割合)で按分します

※2 配偶者には「配偶者控除」が適用されます。子A・Bには適用できる税額控除が無いものとします。(詳細は「税額控除の種類」をご参照ください)

※3 配偶者及び1親等の相続人以外は相続税額が2割加算となります。

今回のケースでは、生命保険金の非課税が無いために相続税が課税されることになりました。

この様に生命保険を活用した相続対策では非課税額による節税効果が大きなメリットとなります。

また生命保険金は本来の相続財産ではなく受取人固有の財産となるため、遺産分割協議を必要とせず直接財産を渡すことが可能になります。

尚、今回は相続人ではない前妻も生命保険金の受取人に指定されていますが、保険契約に基づき遺言や生前贈与といった手続きを踏むことなく財産を渡すことが出来ると共に、保険契約が分かれている場合には、そもそも相続人に知られることなく前妻にお金を渡せるというメリットもあります。

(2親等以内の血族以外を受取人に指定する場合、保険会社への確認は必須となります)

生命保険契約は非課税額を利用した節税効果の他、遺産分割協議や遺言等の手続きをしなくても自動的に財産を分割することが出来る相続対策としての効果、確実に現金を取得できることによる納税資金対策や代償金対策としての効果など様々な目的で利用が可能です。

生前贈与と比べると、自分の手元から現金がなくならないという精神的な安心感もありますので、優先して検討したい相続対策です。