相続不動産の種類

我が国においては相続財産に占める不動産の割合が高いことは既に説明しましたが、一口に不動産といっても実は種類がたくさんあります。

相続の対象となる不動産は大きく分けると、「土地」、「建物」、「不動産にかかわる権利」の3つ分類できますが、それらがさらに細分化した状態で各家庭で所有されています。

これらは「家の敷地」、「駐車場」、「アパート」などといった利用の形態に基づいて財産評価上の区分が決められています。

相続税の計算においては、不動産の種類に応じて財産評価の方法が決められていますので、この分類は非常に重要となります。

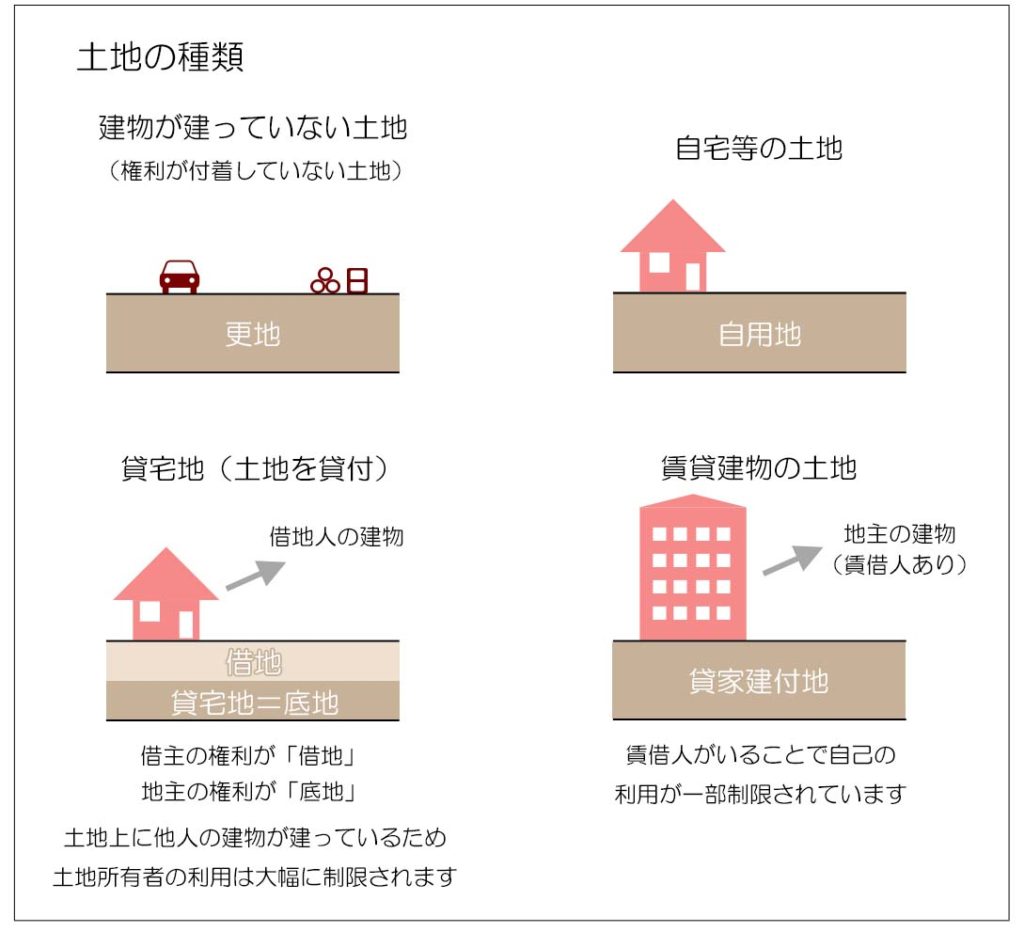

1.土地の評価区分

自分が所有している土地であっても、どの様な形態で利用されているかで呼び名が変わります。

1)自用地

自分の所有権以外に何の権利も付着していない土地を指します。(他人の使用権が付いていない無い土地)

土地上に建物や構築物が建っていない状態(更地)の他、土地上に自己使用している建物が建っている場合や他人に無償で使用させている場合も(使用貸借)自用地に分類されます。

土地を有償で人に貸しつけていたり、土地上の建物を人に有償で貸しつけている場合は自用地には該当せず、分類が変わります。

<更地とは>

更地とは自用地の一種で、土地上に建物や構築物が無い状態を指します。

但し、駐車場や資材置き場として人に貸し付けている場合で、いつでも解約できる契約形態であれば更地扱いとなります。

(借地借家法が適用されない貸し付けが該当します)

2)貸宅地(かしたくち)

一般には借地と呼ばれる利用形態の土地で、建物を建てる目的で他人に有償で貸し付けられている土地を指し、地主=貸主から見た場合には「貸宅地」という呼び名で評価されます。

(「借地」は借主から見た呼び方、「貸宅地」は貸主から見た呼び方となります)

借主(借地人)には借地権という非常に強い権利が発生しますので、地主の自由な利用権は大幅に制限されます。

借地はその強い権利により独自の財産的価値を持つとされており、概念的には土地の所有権から借地権の価値を差し引いた残りの部分が貸宅地の価値となり、不動産の取引上はこの権利部分を「底地権」と言います。

(「貸宅地」は財産評価上の用語、「底地」は不動産取引上の用語となります)

3)貸家建付地(かしやたてつけち)

土地上にある自己所有の建物を他人に有償で貸している場合には、その土地のことを「貸家建付地(かしやたてつけち)」と言います。(建物は「貸家」と言います)

他人の使用権が付着した建物が建っている土地ということで、土地所有者の利用が制限されるためその分土地としての評価が下がります。

2.建物

1)自家用家屋

自分が使用している建物を指します。

建物の種類は自宅等の住宅のほか事務所や店舗、工場など用途を問いません。

2)貸家

人に貸し付けている建物です。

自家用家屋と同様、建物の種類は住宅のほか事務所や店舗、工場など用途を問いません。

他人の賃借権が設定されている分、財産としての評価額は自家用家屋に比べて低く見積もられます。

3.不動産に関わる権利

不動産に関わる権利の主なものは、地主から土地を借りて建物を建築する権利「借地権(地主から見ると貸宅地)」と所有者から建物を借りる権利「借家権」となり、共に借地借家法という法律で借主が強力に保護されています。

権利の評価としては、借地権は所有権に対する借地権割合という形で財産的価値を持ちますが、借家権はそれ自体で財産評価はされません。

但し、借家人の存在が地主の土地利用を間接的に制限することを踏まえ、土地と建物の財産的評価を下げることになります。

4.地目(ちもく)とは

土地には地目という土地の利用状況に合わせた「土地の種類」が決められています。

土地の登記簿を見ると、建物の敷地等を表す「宅地」を始め、農地を表す「田」、「畑」のほか、「公衆用道路」、「公園」、「雑種地」など23の種類が定められています。

この地目は土地を売買する際などには契約書等に明記されますのでご覧になられた方も多いと思います。

一方、相続税の課税においても地目は関係ありますが、この場合の地目は登記上の地目とは異なり課税評価上の地目となります。

課税評価上の地目は相続発生時の現況によって判定されるため、登記上は「宅地」となっていても実際の利用状況が資材置き場であれば「雑種地」と評価されるなど必ずしも登記上の地目とは連動しません。(元々、課税評価上の地目は7種類しかありません)

相続税を計算する上で、土地評価は地目ごと(及び利用状況ごと)に行うとされていて、例えば一つの土地が自宅の敷地と月極駐車場部分に分かれていれば、登記上は一体の土地であっても相続税計算上の財産評価は分けて評価をする必要があります。

この様に相続税の計算において地目の判定は重要ですが、専門家でないとよくわからないというのが実情です。

自宅の敷地などであれば登記上はともかく現況は宅地でほぼ間違いないと思われますが、農地や山林、公共施設の供されている土地などが相続の対象になる場合には迷わず専門家へ相談するようにしてください。

相続においては、土地や建物をどのように遺産分割をするかという点に加え、相続税の計算上どのように財産評価するかという点が重要になります。

財産評価は土地や建物の利用状況(所有者の利用制限度合い)によって計算が変わり、そのための分類が本項で説明をさせて頂いた内容となります。

一方、遺産分割上で重要なのはその不動産の実際の価値(市場価格)であり、税務上の分類は関係がありません。

また地目は相続手続きにおいて直接的な影響はありませんが財産の評価単位という点で重要な意味を持ちます。