相続放棄と単純承認

相続の基本的な手続きは、相続人全員で遺産分割協議を行い、相続税がかかる様であれば各人が相続(または遺贈により取得)した財産の価額に応じて相続税を納付するというものです。

この場合、相続人が相続人としての地位を承認して相続財産を受け入れることが前提となりますが、言い方を変えると相続人は相続人の地位を放棄して相続人でなくなることも可能ということで、これを相続放棄といいます。

1.単純承認

相続人が相続人としての地位を承認するにあたっては以下の二つの種類があります。

- 単純承認

- 限定承認

単純承認は被相続人が生前に有していた一切の相続財産を包括的に承継する制度です。

一切の権利義務を承継するというのは、被相続人の財産だけでなく負債についても相続するということですので、基本的にはプラスの財産が負債を上回るときに採用される相続の方法です。

一方、限定承認は相続した財産の範囲で被相続人の債務を引き継ぎ弁済する相続方法です。

一見合理的な相続方法の様ですが、相続人全員の合意が必要で、手続き及び事務作業も煩雑であるため実務的には採用される例が限られているため、本項では単純承認についてのみご説明をさせて頂きます。

1)単純承認の要件

相続人は次の方法によって単純承認をすることが出来ます(あるいは単純承認をしたことになります)。

<相続財産を処分した時>

相続財産の処分とは具体的な遺産分割を始め、相続財産の売却や形状・性質の変更を指します。

被相続人が所有していた財産を自らの財産の様に取り扱うということが相続を暗黙のうちに承認したという考え方となります。

尚、処分行為に該当しないものとしては、

- 軽微な慣習的な形見分け

- 相続財産からの葬式費用の支出

- 死亡保険金の受け取り

- 負債に対する自己の財産からの弁済(放置すると金利がかさんでしまうため)

などが挙げられます。

但し、債務の弁済については「自己の財産」から行うことが条件となり、相続財産から弁済を行ってしまうと、相続財産の処分となり単純承認をしたものと見なされます。

<自らに相続があったことを知ってから3ヶ月が経過した時>

相続があったことを知ってから3ヶ月という期間は、後で述べる相続放棄の申し立てを検討できる「熟慮期間」とされています。

相続人が所定の期間内に相続放棄(あるいは限定承認)をしなかった場合には、相続人は自動的に単純承認をしたものと見なされます。

尚、相続が発生してから3ヶ月ではなく、自分が相続人となる相続があると知ってから3ヶ月としているのは、相続人は相続の事実を必ずしも被相続人の死亡と同時に知ることができないという事情によるものです。

2)単純承認の手続き

単純承認に手続きはありません。

所定の3ヶ月間が経過するか、遺産分割協議を行い遺産分割により財産を取得するなど処分行為をすることにより単純承認をしたことになります。

2.相続放棄

相続放棄は法定相続人が相続人としての一切の権利義務を放棄する手続きで、相続放棄をする「最初から相続人でなかったものと見なされる」ため、とプラスの財産もマイナスの財産も引き継ぎません。

相続放棄は主に相続財産に負債が多いときや、人間関係等の理由で相続手続きそのものから離脱したい時に選択する手続きとなります。

1)相続放棄の要件等

- 相続放棄は相続人が単独でできる法律行為となります

- 相続放棄は自らに相続が発生したことを知ってから3ヶ月以内に家庭裁判所に申し立てを行います(この3ヶ月の期間を熟慮期間と言います)。

- 相続放棄をするとその相続人は最初から相続人でなかったものとみなされ、遺産分割協議にも加わらないことになります。

- ある相続人が相続放棄をした場合、同順位の相続人がいるときは他の相続人の相続分が増えることになります。同順位の相続人がいない場合には、相続人の順位が変わることがあるので注意が必要です。

(例えば相続人が一人っ子の場合に相続放棄をすると、相続人が次順位の直系尊属あるいは兄弟姉妹に移ります)

尚、相続放棄はプラスの財産に対して債務が多い場合に選択することが多いので、次順位の相続人にしても相続放棄をする可能性はくなります。 - 相続放棄をした相続人の子は代襲相続人とはなりません。相続放棄は最初から相続人でなかったと見なされるため、欠格・廃除とはその点が異なります。

- 相続放棄は生前に行うことはできません(遺留分の放棄とは異なります)

- 相続放棄が受理された後で相続財産を処分したり、処分していたことが発覚すると単純承認に該当してしまい、相続放棄が撤回される場合があります。

- 相続放棄の申し立てが家庭裁判所で受理されると撤回は出来ません。

2)相続放棄と相続税の関係

遺産分割においては相続放棄をすると相続放棄をした相続人は最初から相続人ではなかったと見なされ遺産分割協議に関与しなくなります。

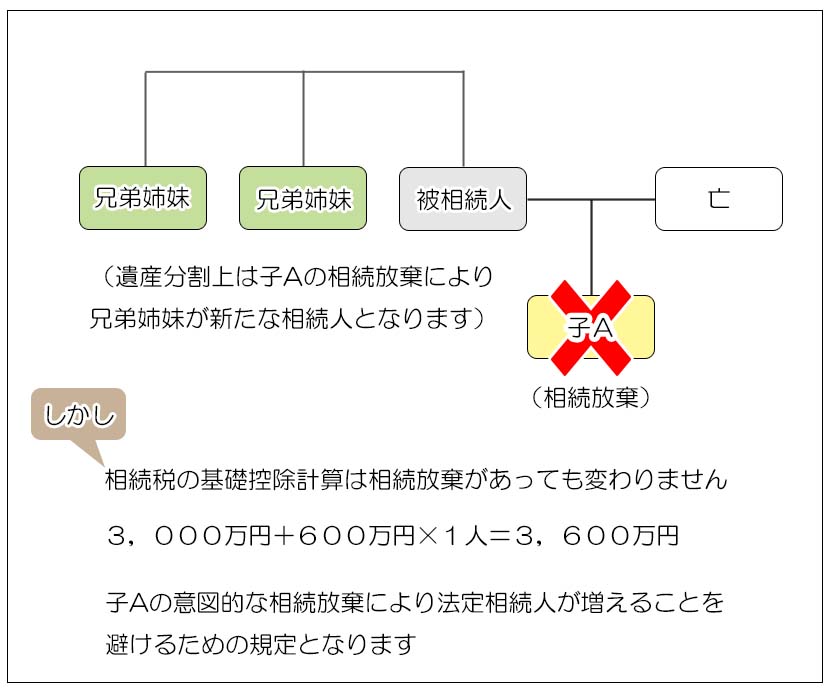

一方、相続税の計算においては、基礎控除の計算や生命保険金の非課税制度(死亡保険金に対する控除)等において法定相続人の数が関係してきます。

具体的には相続税計算を行う際に

で計算しますが、この場合の法定相続人の数は相続人の中に相続放棄をした人がいる場合でもその相続放棄は無かったものとして計算するとされています。

これは相続放棄により相続人の順位が変わることで、法定相続人の数を意図的に増やすことを避けるための規定です。

<相続放棄があってもその放棄が無かったものとして法定相続人の数を数えるケース>

- 基礎控除の計算

(3,000万円+600万円×法定相続人の数) - 生命保険金、退職手当金等の非課税額の計算

(500万円×法定相続人の数) - 相続税の総額の計算

(課税価格から基礎控除を引いた課税遺産総額を「法定相続分で」分割して、相続税の税率を乗じます) - 配偶者の税額軽減

(配偶者は相続した財産の課税価格が「法定相続分」か1億6千万円以下であれば相続税はかかりません

3.相続放棄と遺贈放棄

相続放棄は一切の相続財産を承継しない手続きです。

一方、被相続人が遺言で相続人に対して財産を遺贈していた場合、相続放棄をしたからと言って遺贈も同時に放棄されるわけではありません。

法律の解釈としては相続放棄と遺贈は全く別の法律行為だからです。

しかし例えば被相続人が遺言でプラスの財産を相続人に遺贈し、相続財産としては負債だけを残して相続人が相続放棄をした場合、相続人はプラスの財産だけを手に入れて負債を放棄することが出来ることになってしまいます。

結論から言うとこの様な行為は信義則違反あるいは債権者に対する詐害行為として認められない可能性が極めて高いです。

相続と遺贈の関係は遺産分割協議においても重要になりますので、少しややこしい話にはなりますがご理解いただければと思います。

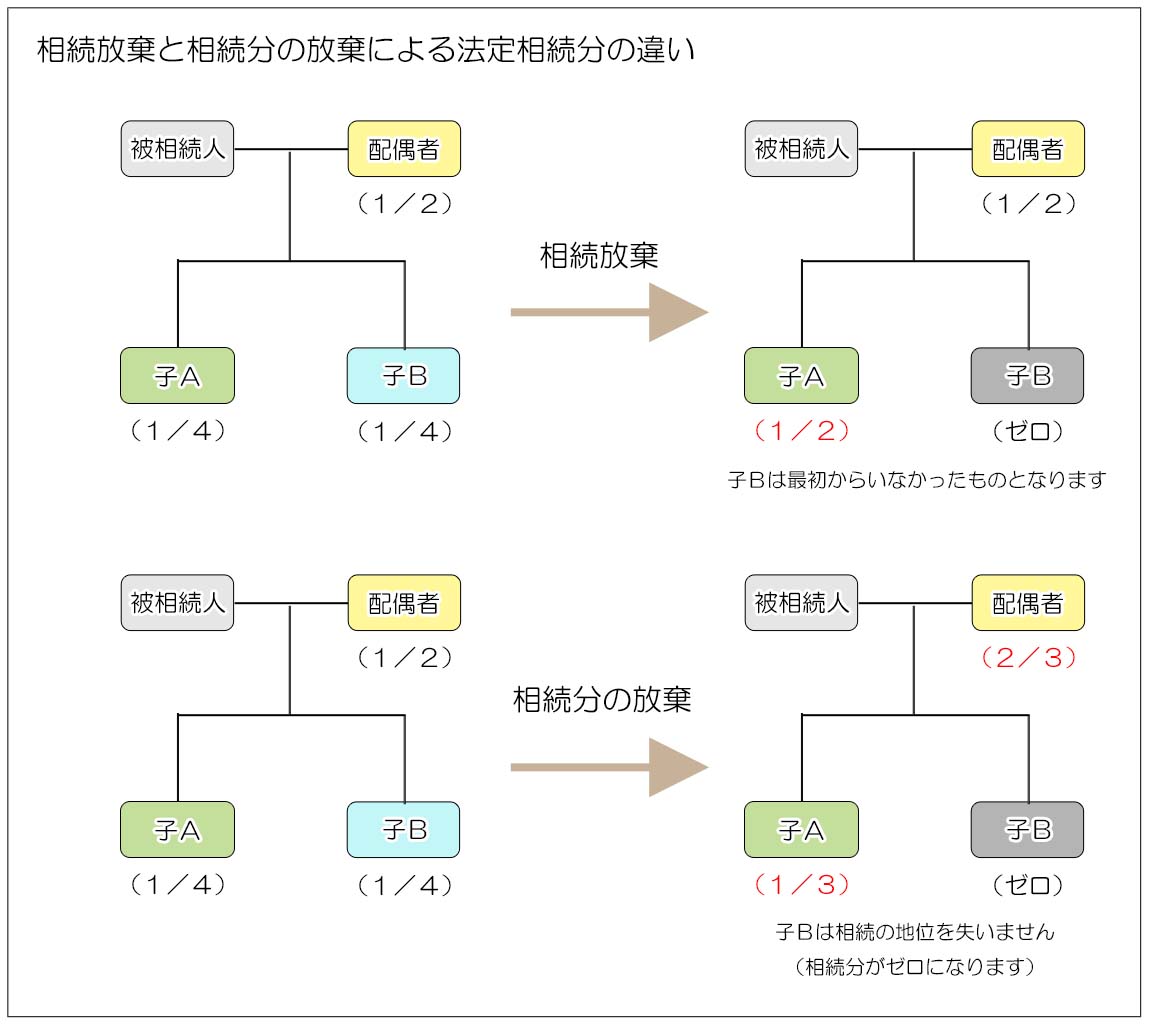

4.相続分の放棄

相続分の放棄は、自らの相続分を主張しない(放棄する)手続きを言います。

裁判所への手続きが不要で、期間の定めも無いため実務的にもしばしば用いられる方法です。

相続放棄との大きな違いは相続放棄が最初から相続人でなかったとされるのに対し、相続分の放棄は相続人の地位を失うわけではないということです。

特に相続財産に債務(負債)があった場合には、相続放棄が債務を含めたすべての財産について権利義務がなくなるのに対し、相続分の放棄は債権者に対しては法定相続分で債務を引き継ぐことになります。

これは債権者の立場からすると、遺産分割協議で勝手に債務を信用力の低い者に相続されては困るため、債務に関する遺産分割は相続人間では有効でも債権者に対しては債権者の同意が無い限り各相続人は債権者に対して法定相続分で債務を負担するとされているためです。

相続分の放棄では、放棄した子Bの相続分を他の相続人が現在の相続割合(配偶者:子A=2:1)で取得します。

子A :1/4+(1/4 × 1/3 )= 1/3

相続放棄は遺産分割における非常に重要な法律行為ですが、相続手続きにおいてはかなり早めの段階で決断を迫られるという所に特徴があります。

後から多額の隠れ負債が発覚した場合などには3ヶ月の熟慮期間経過後でも相続放棄が認められる例もありますが、本来的には自らに相続が発生したと知った時から3ヶ月以内に申し立てを行う必要があります。

特に被相続人が事業主の場合には、事業資金の借り入れに対する個人保証などの保証債務の存在に注意が必要です。

また相続放棄は放棄をしようとする相続人が単独で行うことが出来ますが、その効果は他の相続人にも影響を与えますので実務上は事前に意向を表明をすることが多いです。