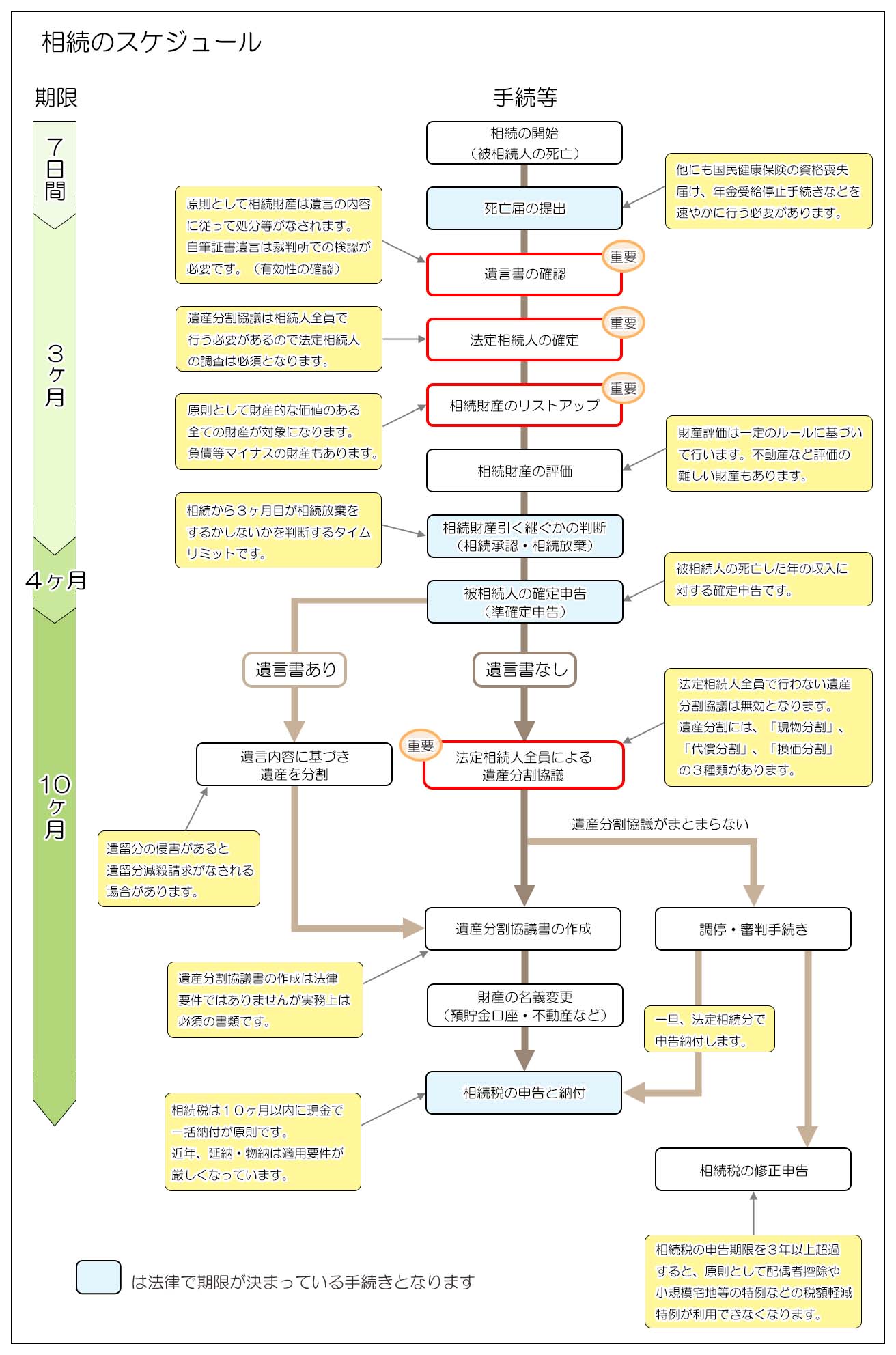

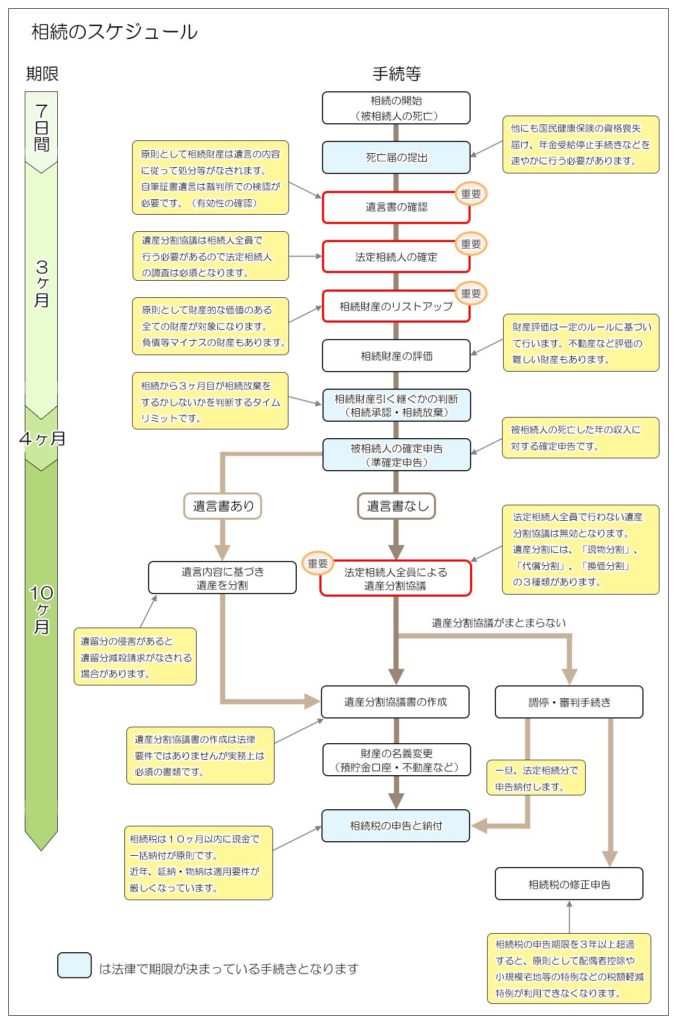

相続のスケジュール

相続には様々な手続きがありますが、いくつかの重要な手続きについては相続開始日を基準に期限が決められています。

手続きの多さや手間のかかり方に比べて与えられた時間は少なく、とくに相続税の納付が必要な場合には、相続は時間との戦いという言葉が大げさでないほど時間的な余裕はありません。

相続の内容は各家庭により千差万別ですが、相続人や相続財産の構成によっては相続が発生してからスケジュールを確認していたのではとても間に合わないというケースが少なくありません。

予め相続手続きの流れを把握して、出来る準備は早めに行っておくことが実務的にも精神的にも重要になってきます。

1.相続のスケジュール

相続の基本的な手続きは以下の通りとなります。

人によって必要な手続きと必要でない手続があり、その違いが相続手続き全体の難易度に直結します。

相続発生から最終的に相続税を納付するまでの期間は10ヶ月ですが、実際には相続開始直後は葬儀や遺品整理等に追われ、具体的な相続手続きに着手できるのは四十九日の法要が済んでからという場合が少なくなく、実質的な手続き期間はさらに少なくなります。

{kind=link}

2.相続手続きにおける3つの最重要手続

相続の手続きにおいては次の3つの作業を行わないことには手続きを進めることが出来ません。

1)遺言書の確認

遺言は書類の性質上、書いたという事実そのものを人に知られたくないという特徴があります。

しかし遺言は相続財産の分割内容の指定など相続手続きに非常に大きな影響を与える書類ですので、相続発生後、速やかに存在の有無と内容を確認する必要があります。

また被相続人においても遺言を書いた時には、遺言を残しているということ自体は相続発生後にすぐに相続人が分かるようにしておくことが務めとも言えます。

遺言が見つかったときには、自筆証書遺言の場合は家庭裁判所でその遺言が法的な要件を満たしているかを確認してもらう検認という作業が必要になります。

(公正証書遺言は検認の必要がありません)

被相続人が遺言を書いた時点で意思判断能力があり、法的に有効な遺言であれば、被相続人が残した相続財産は遺言の内容によって処分方法が決まります。

遺言が複数見つかった場合には、内容が重複する部分については日付の新しい遺言の内容が優先され、遺言に記載された財産が既に存在しないなど実態に即していない場合については、実態に合った部分についてのみ遺言は有効になります。

2)法定相続人の確定

相続手続きにおいては法定相続人が誰かということが非常に重要です。

遺言が無い場合には、相続財産は法定相続人による遺産分割協議によって取得者が決まりますが、法定相続人全員で行っていない遺産分割協議は無効になりますし、相続税の計算においても基礎控除や生命保険の非課税金額等は法定相続人の人数によって変わるからです。

法定相続人は被相続人の戸籍を辿ることで確定するのですが、居住地が頻繁に変わっていたり係累が多い家系の場合には専門知識が必要なうえ手間がかかることから弁護士や司法書士などの専門家に依頼したほうが無難です。

相続手続きは法定相続人が確定しないことには実質的に進めることは出来ませんので最優先に行う必要があります。

3)相続財産のリストアップ

遺言書の確認と法定相続人の確定と並行して行う作業が相続財産のリストアップです。

相続財産がプラスの財産だけであれば良いですが、マイナスの財産の方が多い場合には相続人は相続放棄を検討する必要がありますし、相続税の計算をするにあたっても相続財産に漏れがあると正しい税額を計算することができません。(プラスの相続財産が漏れていると修正申告を求められる可能性が生じ、マイナスの財産を見逃せば相続税を過大に納付してしまうことになりかねません)

相続財産は一部の非課税財産以外の原則として価値のある財産全てが対象となりますが、インターネットで取引をしている銀行口座や株式等の金融資産、収益を生んでいない遠方の不動産などすぐに内容が確認できない財産も少なくありません。

また被相続人が経営者である場合には自社株を誰に相続させるかという後継者問題(経営の安定化)に加え、連帯保証債務や個人の貸付金や借入金に特に注意が必要です。

これらの財産は内容が把握しづらい上に、相続人の相続判断に非常に重要な影響を与える可能性が高い財産だからです。

相続財産が多岐に渡る家庭においては、生前から財産の棚卸しを行っておくことが望ましいことは言うまでもありません。

3.相続財産の評価

相続財産の評価には遺産分割協議を行うための財産評価と相続税を計算するための財産評価の二種類がありますが、特に間違いが許されないのは相続税計算のための財産評価です。

遺産分割上の財産評価が相続人間での話し合いのための私的な時価評価であるのに対し、相続税計算上の財産評価は税務申告のために一定のルールに基づいて行う税務署を相手にした財産評価であるため、財産評価の内容を否認されてしまうと修正申告等を強いられる可能性があるからです。

相続財産の中には不動産や自社株など評価の難しい財産もありますので、必要に応じて専門家の判断を仰ぐことが必要です。

但し、相続財産の額が基礎控除(3,000万円+600万円×法定相続人の数)を下回ることが明らかである場合には、そもそも相続税は課税されないためそこまで神経質に計算をする必要はなくなります。

4.相続放棄の判断

相続人は自分に相続が発生したことを知った日から3ヶ月以内に相続財産を相続するか放棄をするか選択しなくてはなりません。

通常、相続放棄はプラスの財産よりもマイナスの財産が多いときに選択する手続となりますので、言い換えれば相続財産はこの時点までに全てリストアップして概ねの金額を確定しておく必要があるということになります。

相続人は相続放棄をする場合には相続開始地の家庭裁判所へ相続を放棄する旨の申述するという手続きを行いますが、相続財産を処分・消費したり、3ヶ月以内に相続放棄の手続きを行わない場合には自動的に相続財産を単純承認(相続財産を負債を含め全面的に承継すること)したものと見なされます。

5.準確定申告

被相続人の所得に対する確定申告は相続があったことを知った日の翌日から4ヶ月以内に相続人が連名で被相続人の納税地の税務署に対して行う必要があり、

これを準確定申告と言います。

亡くなった方が給与所得者である場合や、一定金額以下の年金受給者の場合には準確定申告は不要になりますが、高額な所得があったり自営業者であれば申告が必要にあります。

専門家である税理士に依頼をするのが確実ですが、まずは管轄の税務署に相談してみると思いのほか親切に教えてくれます。

6.遺産分割協議

遺言が無い相続の場合、相続財産は相続人全員による遺産分割協議によって取得者が決まります。

遺産分割協議が整わない間は相続財産は相続人全員により法定相続分で共有された状態となるため、相続人が各々自由に財産を処分することはできません。

(共有持分自体の処分は自由にできます)

相続人による遺産分割協議がまとまると、その内容を記した遺産分割協議書を作成し、相続人全員が印鑑証明書を添付の上実印で署名捺印を行います。

遺産分割協議書は法律的に必須とされる書類ではありませんが、後のトラブルを防止する他、預貯金名義の変更や不動産の名義変更登記に必要となりますので相続人が複数いる場合には必ず作成をします。

7.相続税の納付

相続税が課税される相続の場合、相続税の納付期限は相続開始の翌日から10ヶ月以内とされています。

納付する相続税は相続人等が各々取得した相続財産の割合に応じて金額が決まりますので、遺産分割協議はこの時点までに終了していることが必要になります。

仮に相続税の納付期限までに遺産分割協議が整わず各人の財産取得額が決まっていない場合には、一旦相続人が法定相続分で財産を取得したものとして相続税を納付します。

その場合、配偶者控除や小規模宅地等の評価減の特例など税額を大きく減らせる特例を利用することが出来なくなるため、多額の相続税を納付する可能性があります。

法定相続分で納付した相続税は後日遺産分割協議が整った時点で更生手続きにより還付等が受けられますが、原則として納付期限から3年が経過した場合には配偶者控除や小規模宅地等の評価減の特例が適用することが出来なくなります。

相続の形は各ご家庭により様々ですが、一般的には

- 離婚や養子縁組等により相続人の関係が複雑である

- 相続財産が多岐に渡る(プラス・マイナス共)

- 相続財産に現金が少なく、不動産など分割や処分が容易でない財産が多い

- 被相続人が経営者であり、事業の承継が必要である

といった事情があると遺産分割協議が難航したり、納税資金が不足することで相続手続きに時間がかかる可能性が強くなります。

この問題を回避するためには、被相続人が生前から相続人を交えて相続について話し合いを行っておくことが何よりも大切ですが、それが難しい場合には被相続人が公正証書遺言により遺産分割の内容を指定しておいたり、相続財産の目録を用意しておくといった対策をとっておくことで問題の発生を回避・低減する必要があります。